Võimendatud väljaostu (LBO) finantsvõimendusega väljaostu (LBO) hindamiseks on Excelis sisse ehitatud LBO mudel. Võimendatud väljaost (LBO) on tehing, mille käigus omandatakse ettevõte, kasutades peamist tasu allikat võlga. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfond (PE) võtab laenu nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemise intressi tasuvuse IRR> 20% tehing, mis on ettevõtte omandamine, mida finantseeritakse märkimisväärset võlga kasutades. Finantseerimise tagatisena kasutatakse ühendatava ühingu ja ühendava ühingu varasid. Ostja soovib tavaliselt investeerida võimalikult väikest omakapitali ja ülejäänud ostuhinna finantseerida võla või muude omakapitaliväliste allikatega. LBO mudeli eesmärk on võimaldada investoritel tehingut õigesti hinnata ja teenida võimalikult kõrge riskiga korrigeeritud sisemine tootlus (IRR) Sisemine tootlus (IRR) Sisemine tootluse määr (IRR) on diskontomäär, mis muudab projekti nüüdisväärtuse (NPV) nulli. Teisisõnu, see on eeldatav liitne aastane tootlus, mis teenitakse projektilt või investeeringult. . Lisateavet saate Finance'i LBO modelleerimiskursusest!

LBO-s on investeeriva ettevõtte või ostja eesmärk oma aktsiainvesteeringult kõrge tootlus, kasutades potentsiaalse tootluse suurendamiseks võlga. Ühendav ühing otsustab, kas investeeringut tasub jätkata, arvutades eeldatava sisemise tootluse (IRR), kus miinimumiks loetakse tavaliselt 30% ja rohkem. IRR-i määr võib suuremate tehingute korral või siis, kui majandus on ebasoodne, mõnikord olla isegi 20%. Pärast omandamist on võla ja omakapitali suhe Võlg omakapitali suhe Võlg omakapitali suhe on finantsvõimenduse suhe, mis arvutab kogu võla ja finantskohustiste väärtuse kogu omakapitali suhtes. on tavaliselt suurem kui 1–2x, kuna võlg moodustab 50–90% ostuhinnast. Ettevõtte rahavoogu kasutatakse tasumata võla tasumiseks

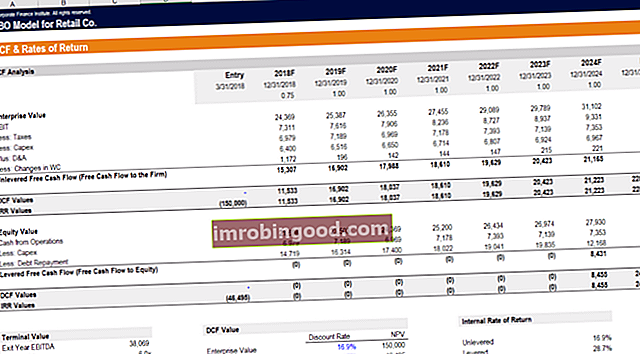

LBO mudeli struktuur

Võimendatud väljaostu korral moodustavad investorid (erakapitali erakapitali investeerimisfondid erakapitali investeerimisfondid kapitali kogumid, mis investeeritakse ettevõtetesse, mis annavad võimaluse kõrge tootluse saavutamiseks. Neil on fikseeritud või LBO ettevõte), mis nad kasutavad sihtettevõtte omandamiseks. Pärast väljaostmist saab sihtmärgist uue ettevõtte tütarettevõte või need kaks üksust ühinevad ja moodustavad ühe ettevõtte.

Kapitali struktuur LBO mudelis

Kapitalistruktuur Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali summale, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitalistruktuur finantsvõimendatud väljaostus (LBO) viitab finantseerimise komponentidele, mida kasutatakse sihtettevõtte ostmisel. Ehkki iga LBO on üles ehitatud erinevalt, on enamikus äsja ostetud ettevõtetes kapitali struktuur tavaliselt sarnane, kusjuures suurim protsent LBO finantseerimisest on võlg. Tüüpiline kapitali struktuur on esmalt kõige odavama ja vähem riskantse finantseerimine, millele järgnevad muud saadaolevad võimalused.

LBO kapitali struktuur võib sisaldada järgmist:

Pangavõlg

Pangavõlg Senior Debt Senior Debt on raha, mille võlgneb ettevõte, kellel on kõigepealt nõuded ettevõtte rahavoogude vastu. See on turvalisem kui mis tahes muu võlg, näiteks allutatud võla nimetatakse ka kõrgema taseme võlakohustusteks ja see on odavaim rahastamisvahend, mida kasutatakse sihtettevõtte omandamiseks võimendatud võlakohustusega, moodustades 50–80% LBO kapitalistruktuurist. . Selle intressimäär on madalam kui teistel rahastamisvahenditel, mistõttu investorid eelistavad seda kõige paremini. Pangavõlgadega kaasnevad aga lepingud ja piirangud, mis piiravad ettevõtet aktsionäridele dividendide maksmisel, täiendavate pangavõlgade tekkimisel ja teiste ettevõtete omandamisel, kui võlg on aktiivne. Pangavõlgade tasuvusaeg on 5–10 aastat. Kui ettevõte likvideeritakse enne võla täielikku tasumist, makstakse kõigepealt ära pangavõlad.

Suure tootlusega võlg / allutatud võlg

Suure tootlusega võlakoormusega rämpsvõlakirjad Rämpsvõlakirjad, tuntud ka kui kõrge tootlusega võlakirjad, on võlakirjad, mille kolm suuremat reitinguagentuuri on hinnanud alla investeerimisjärgu (vt allolevat pilti). Rämpsvõlakirjadel on suurem võlakohustuste risk kui teistel võlakirjadel, kuid nad maksavad kõrgemat tootlust, et muuta need investorite jaoks atraktiivseks. on tavaliselt tagatiseta võlg ja selle intressimäär on kõrge, mis hüvitab investoritele nende rahaga riskimise. Neil on vähem piiravaid piiranguid või pakte kui pangavõlgades. Likvideerimise korral makstakse kõrge tootlusega võlg aktsionäride ees, kuid pärast pangavõlga. Võlga saab suurendada riigivõla turul või eraõiguslikul institutsionaalsel turul. Selle tasuvusaeg on 8–10 aastat koos täpp- ja ennetähtaegse tagasimaksmise võimalustega.

Vahekorruse võlg

Mezzanine võlg Mezzanine Fund Vahekorrusfond on kapitali kogum, mis investeerib poolfinantseeringusse omandamise, kasvu, rekapitaliseerimise või juhtimise / võimendusega väljaostude jaoks. Ettevõtte kapitalistruktuuris on vahefinantseerimine hübriid omakapitali ja võla vahel. Vaherahastamine toimub kõige sagedamini eelistatud aktsiate või allutatud ja tagatiseta võlgade kujul. koosneb LBO kapitali struktuuri väikestest komponentidest ja on teiste rahastamisvõimalustega võrreldes parem. Seda rahastavad sageli riskifondid ja erakapitali investeerijad ning selle intressimäär on kõrgem kui pangavõlg ja kõrge tootlusega võlg. Vahekorrus võlg on suure tootlusega võlg, mis võimaldab tulevikus osta aktsiaid kindla hinnaga, mis on investorite tootluse suurendamise viis, mis on proportsionaalne kaasneva riskiga. See võimaldab ennetähtaegse tagasimakse võimalusi ja täppmakseid nagu suure tootlusega võlga. Likvideerimise ajal makstakse mezzanine võlg pärast teiste võlgade tasumist, kuid enne omakapitali aktsionäride tasumist.

Omakapital

Omakapital Kapital Finants- ja raamatupidamisarvestuses on omakapital ettevõtte omistatav väärtus. Omakapitali bilansiline väärtus on varade ja kohustuste vahe, sõltuvalt tehingust, moodustab 20–30% LBO finantseerimisest. See esindab erakapitali investeerimisfondi kapitali ja kaasab sellega kaasneva riski tõttu kõrge intressimäära. Likvideerimise korral makstakse omakapitali aktsionäridele viimasena pärast kogu võla tasumist. Kui ettevõte maksejõuetust ei täida, ei pruugi aktsionärid oma investeeringutelt mingit tulu saada.

Krediidi mõõdikud

Üks LBO mudeli ülesehitamise võtmeid on veenduda, et krediidimõõdikud ja võlakokkulepped toimiksid tehingu jaoks. Alloleval ekraanipildil näete, kuidas analüütik modelleeriks selle võimendatud väljaostu krediidimõõdikuid.

LBO mudeli peamised krediidi mõõdikud hõlmavad järgmist:

- Võlg / EBITDA Võlg / EBITDA suhe Netovõlg kasumile enne intresse, makse, amortisatsiooni ja amortisatsiooni (EBITDA) suhe mõõdab finantsvõimendust ja ettevõtte võimet oma võla ära maksta. Põhimõtteliselt annab netovõla ja EBITDA suhe (võlg / EBITDA), kui kaua peaks ettevõte kogu oma võla tasumiseks tegutsema praegusel tasemel.

- Intressikattemäär Intressikattemäär Intressikattemäär (ICR) on finantssuhe, mida kasutatakse selleks, et määrata kindlaks ettevõtte võime maksta intressi oma võlgnevuse eest. (EBIT / intress)

- Võlateenuse katte suhe Katvuse suhe Katvuse määra kasutatakse selleks, et mõõta ettevõtte võimet maksta oma finantskohustusi. Suurem suhe näitab suuremat võimet kohustusi täita (EBITDA - Capex) / (intress + põhimõte)

- Fikseeritud tasude katte suhe Fikseeritud laengute katvuse suhe (FCCR) Fikseeritud tasude katvuse suhe (FCCR) on mõõdik ettevõtte võimest täita fikseeritud tasuga kohustusi, nagu intressid ja rendikulud. (EBITDA - Capex - maksud) / (intress + põhimõte)

Pildi allikas: Finance'i LBO mudelikursus.

Tehingu käigus tegutsev erakapitali investeerimisfirma (teise nimega finantssponsor) ehitab LBO mudeli, et teha kindlaks, kui palju võlga saavad nad ettevõttele siduda, ilma et oleks läbi puhutud võlakohustused ja krediidimõõdikud, mida laenuandjad teavad.

Sponsor IRR

Mudeli lõppeesmärk on kindlaks teha, milline on sponsori (ettevõtet ostva erakapitaliettevõtte) sisemine tootlus. Tehingus kasutatud suure finantsvõimenduse tõttu on aktsiainvestorite intressimäärade intressimäär palju kõrgem kui laenuinvestorite tootlus.

Mudel arvutab nii võimendatud kui ka vabastamata tootluse, et hinnata, kui suur on finantsvõimenduse eelis erakapitali investeerimisfirmale.

Sponsori IRR-i testitakse tavaliselt väärtuste vahemikus protsessis, mida nimetatakse tundlikkuse analüüsiks. Mis on tundlikkuse analüüs? Tundlikkusanalüüs on finantsmudelites kasutatud vahend, et analüüsida, kuidas sõltumatute muutujate hulga erinevad väärtused mõjutavad sõltuvat muutujat, mis arvutab eelduste ja sisendite muutumisel erinevaid tulemusi. Kõige tavalisemad muutmise eeldused on EV / EBITDA. EV / EBITDA. EV / EBITDA kasutatakse hindamisel sarnaste ettevõtete väärtuse võrdlemiseks, hinnates nende ettevõtte väärtust (EV) kordse EBITDA-ga keskmise suhtes. Selles juhendis jagame EV / EBTIDA mitmekordse selle erinevateks komponentideks ja tutvustame, kuidas seda sammhaaval omandamiskordaja, EV / EBITDA väljumiskordaja ja kasutatud võla suurust arvutada.

Allpool on toodud tundlikkusanalüüsi näide, mis näitab erinevaid IRR-e ja raha tagasi kassas, lähtudes eelduste muutustest.

Ülaltoodud ekraanipilt on pärit Finance'i LBO mudeli koolituskursusest!

Lisateave finantsmudelite kohta

Täname, et lugesite seda juhendit LBO mudelite ehitamiseks. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ülemaailmne pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm ning mitmel teisel kursusel finantsprofessionaalidele. Oma karjääri edendamiseks vaadake allpool olevaid täiendavaid finantsressursse:

- Võimendatud väljaost Võimendatud väljaost (LBO) Võimendatud väljaost (LBO) on tehing, mille käigus ettevõte omandatakse võla kui peamise tasu allika abil. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfirma laenab nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemine intressitootlus IRR> 20%

- Vanemate tähtaegade võlg Vanemate tähtaegade võlg Vanemate tähtaegade võlg on kõrgema staatusega laen, millel on kindel tagasimaksegraafik ja tähtaja lõpus täppmakse. Tähtaeg võib olla mitu kuud või aastat ning võla intressimäär võib olla fikseeritud või muutuv. Tagasimakse riski vähendamiseks kasutatakse sageli tagatisena põhivara

- Ühinemis- ja ühinemisprotsesside ühinemiste ja omandamiste ühinemis- ja ühinemisprotsess Selles juhendis tutvustatakse kõiki ühinemis- ja ühinemisprotsessi etappe. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis kirjeldame omandamisprotsessi algusest lõpuni, erinevat tüüpi omandajaid (strateegilised ja finantsostud), sünergiate olulisust ja tehingukulusid

- Finantsmudelite mallid Exceli ja finantsmudelite mallid Laadige alla tasuta finantsmudelite mallid - Finance'i arvutustabelite raamatukogu sisaldab 3 väljavõtte finantsmudeli malli, DCF-i mudelit, võlgade graafikut, amortisatsioonigraafikut, kapitalikulusid, intresse, eelarveid, kulusid, prognoose, graafikuid, graafikuid, ajakavasid , hindamine, võrreldav ettevõtte analüüs, rohkem Exceli malle