Tõkke määr, mida nimetatakse ka minimaalseks vastuvõetavaks tootluseks (MARR), on minimaalne nõutav tootlus või sihttase, mida investorid loodavad investeeringult saada. Määra määratakse kapitali maksumuse hindamise teel. Kapitali vabastamata maksumus. Vabastamata kapitalikulu on teoreetiline kulu ettevõttele, kes finantseerib ennast kapitaliprojekti elluviimiseks, eeldamata võlga. Valem, näited. Kapitalita kapitalikulu on kaudne tasuvuse määr, mida ettevõte loodab oma varadelt teenida ilma võla mõjuta. WACC eeldab praegust kapitali, sellega seotud riske, praeguseid võimalusi ettevõtte laiendamiseks, sarnaste investeeringute tasuvuse määra ja muid tegureid, mis võivad investeeringut otseselt mõjutada.

Enne teatud investeerimisprojekti aktsepteerimist ja elluviimist tuleb selle sisemine tootlus (IRR) XIRR vs IRR Miks kasutada XIRR vs IRR. XIRR määrab igale rahakäigule konkreetsed kuupäevad, muutes selle Exceli finantsmudeli loomisel IRR-st täpsemaks. peaks olema võrdne või suurem kui takistusmäär. Kõigi potentsiaalsete investeeringute tagasipöördumismäär peab olema kõrgem kui takistusmäär, et see oleks pikas perspektiivis vastuvõetav.

Milliseid meetodeid kasutatakse tõkke määra määramiseks?

Enamik ettevõtteid kasutab oma kaalutud keskmist kapitalikulu (WACC). WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). Selles juhendis antakse ülevaade sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, samuti antakse investeeringute takistuseks allalaaditav WACC kalkulaator. See tuleneb asjaolust, et ettevõtted saavad uue investeeringu tegemise alternatiivina oma aktsiaid tagasi osta ja teenivad eeldatavasti oma WACC tasuvusmäärana. Sel moel moodustab oma aktsiatesse investeerimine (WACC teenimine) alternatiivsete investeeringute alternatiivkulu.

Teine võimalus tõkke määra vaatlemiseks on see, et see on nõutav tootluse määr, mida investorid ettevõttelt nõuavad. Seetõttu peab iga projekt, millesse ettevõte investeerib, olema võrdne või ideaaljuhul suurem kui tema kapitalikulu.

Täpsem lähenemisviis on vaadata üksikute investeeringute riski ja selle põhjal lisada või maha arvata riskipreemia. Näiteks on ettevõtte WACC 12% ja pool tema varast on Argentinas (kõrge risk) ja pool tema varast USA-s (madal risk). Kui ettevõte vaatab ühte uut investeeringut Argentinasse ja ühte uut investeeringut Ameerika Ühendriikidesse, ei peaks ta nende võrdlemiseks kasutama sama takistusmäära. Selle asemel peaks ta kasutama Argentinasse investeerimiseks kõrgemat määra ja madalamat USA-sse investeerimiseks.

Milliseid tegureid arvestada tõkke määra kehtestamisel?

Potentsiaalse investeeringu analüüsimisel peab ettevõte kõigepealt korraldama eelhindamise, et testida, kas projektil on positiivne nüüdispuhasväärtus. Tuleb olla ettevaatlik, sest väga kõrge määra kehtestamine võib takistada teisi kasumlikke projekte ja soodustada lühiajalisi investeeringuid pikaajaliste vastu. Madal takistusmäär võib põhjustada ka kahjumliku projekti.

Peamised kaalutlused hõlmavad järgmist:

- Riskipreemia - projektiga seotud eeldatava riski riskiväärtuse määramine. Riskantsemate investeeringute takistuste määr on üldiselt suurem kui vähem riskantsete investeeringute puhul.

- Inflatsioonimäär - Kui majanduses on kerge inflatsioon, võib see mõjutada lõplikku määra 1–2%. On juhtumeid, kus inflatsioon võib olla kõige olulisem tegur, mida arvestada.

- Intress - Intressimäärad esindavad alternatiivkulusid, mida võiks teenida teise investeeringu korral, seega tuleb kõiki takistusi võrrelda tegelike intressimääradega.

Kuidas kasutada tõkke määra investeeringu hindamiseks?

Kõige tavalisem viis takistusmäära kasutamiseks investeeringu hindamiseks on diskonteeritud rahavoogude (DCF) teostamine. DCF-analüüsi infograafik Kuidas diskonteeritud rahavood (DCF) tegelikult toimivad. See DCF-analüüsi infograafik tutvustab Exceli DCF-mudeli ehitamise erinevaid samme. analüüs. DCF-i analüüsimeetod kasutab raha ajaväärtuse (alternatiivkulu) mõistet kõigi tulevaste rahavoogude prognoosimiseks ja seejärel diskonteerib need tagasi praeguse väärtuse juurde, et anda puhas nüüdisväärtus.

Selleks peab ettevõte läbi viima mõned finantsmudelid Mis on finantsmudelid Finantsmudelid tehakse Excelis, et prognoosida ettevõtte majandustulemusi. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. . Esimene samm on Exceli tabelis modelleerida kõik tulud, kulud, kapitalikulud jms ja töötada välja prognoos. Prognoos peab sisaldama vaba rahavoogu Tasuta rahavoog (FCF) Tasuta rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: saadaolevat sularaha jaotatakse investeeringu äranägemisel kogu eluea jooksul. Kui kõik rahavood on paigas, kasutage Exceli funktsiooni XNPV, et diskonteerida rahavood tänasesse päeva tagasi määratud takistusmäära juures. Kui tulemuseks olev praegune puhasväärtus (NPV) on suurem kui null, ületab projekt tõkke määra ja kui NPV on negatiivne, ei vasta see sellele.

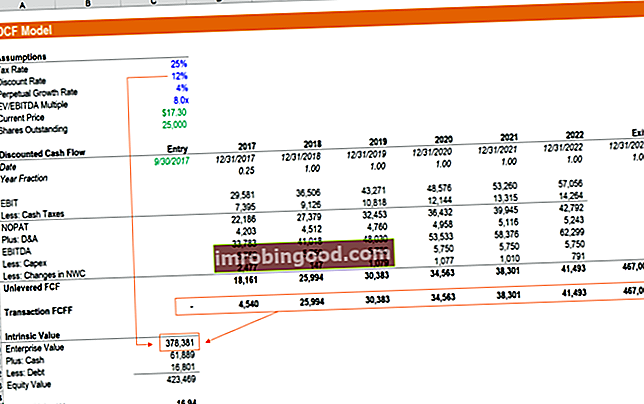

Nagu näete ülaltoodud näites, kui takistusmäär (diskontomäär) on 12% kasutatakse investeerimisvõimaluse nüüdispuhasväärtus $378,381. See tähendab, et kui investeeringu tegemise hind on vähem kui 378 381 dollarit, ületab selle eeldatav tootlus tõkke määra. Kui maksumus on suurem kui 378 381 dollarit, on oodatav tootlus takistusest madalam.

Lisateavet tootluse kohta leiate rahanduse finantsmudelite ja hindamiskursustest.

Kui oluline on kapitalimahutuste takistusmäär?

Tõkke määr on sageli seatud kaalutud keskmisele kapitalikulule (WACC). WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). Selles juhendis antakse ülevaade sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning pakutakse ka allalaaditavat WACC-kalkulaatorit, mida nimetatakse ka võrdlusaluseks või piirmääraks. Üldiselt kasutatakse seda potentsiaalse investeeringu analüüsimiseks, võttes arvesse teiste projektidega seotud riske ja alternatiivseid kulusid. Takistusmäära üks peamisi eeliseid on selle objektiivsus, mis takistab juhtkonnal mitterahalistel teguritel põhinevat projekti aktsepteerimast. Mõned projektid saavad populaarsuse tõttu rohkem tähelepanu, teised aga kasutavad uut ja põnevat tehnoloogiat.

Millised on tõkke määra kasutamise piirangud?

See ei ole alati nii otsene kui kõrgeima sisemise tootlusega investeeringu valimine. Mõned olulised tähelepanekud on järgmised:

- Takistusmäär võib soodustada kõrge tootlusega investeeringuid, isegi kui dollari summa (NPV) on väga väike.

- Nad võivad tagasi lükata tohutu dollari väärtusega projektid, mis võivad investoritele teenida rohkem raha, kuid madalama tootlusega.

- Kapitalikulud on tavaliselt takistusmäära aluseks ja see võib aja jooksul muutuda.

Rohkem õppimist

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ametlik ülemaailmne pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari, mis on loodud selleks, et muuta keegi maailmatasemel finantsanalüütikuks.

Kui olete huvitatud oma ettevõtte finantskarjääri edendamisest, aitavad need rahanduse artiklid teid:

- Kaalutud keskmine kapitalikulu (WACC) WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

- EBITDA EBITDA EBITDA ehk kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited

- Diskontotegur Diskontotegur Finantsmodelleerimisel on diskontotegur kümnendarv, mis korrutatakse rahavoo väärtusega, et diskonteerida see nüüdisväärtusele. Tegur suureneb

- XIRR vs IRR Miks kasutada XIRR vs IRR? XIRR määrab igale rahakäigule konkreetsed kuupäevad, muutes selle Exceli finantsmudeli loomisel IRR-st täpsemaks.