Töötava kapitali tasuvus (ROCE), tasuvuse suhe, mõõdab, kui tõhusalt kasutab ettevõte oma kapitali struktuuri Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali suurusele, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur kasumi saamiseks. Kasutatud kapitali tasuvuse mõõdikut peetakse üheks parimaks kasumlikkuse suhtarvuks Kasumlikkuse suhtarvud Kasumlikkuse suhtarvud on finantsnäitajad, mida analüütikud ja investorid kasutavad ettevõtte võimet teenida tulu (kasumit) tulude, bilansi varade, põhitegevuse suhtes kulud ja omakapital teatud ajaperioodil. Need näitavad, kui hästi kasutab ettevõte oma vara kasumi saamiseks ning investorid kasutavad seda tavaliselt selleks, et teha kindlaks, kas ettevõte sobib investeerimiseks või mitte.

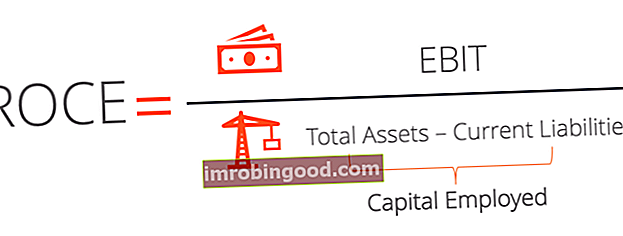

Töötava kapitali tasuvuse valem

ROCE arvutamise valem on järgmine:

Kus:

- Kasum enne intressi ja maksu (EBIT) EBIT juhend EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. on ettevõtte kasum, sealhulgas kõik kulud, välja arvatud intressid ja maksukulud.

- Kasutatud kapital on ettevõttesse investeeritud omakapitali kogusumma. Kasutatav kapital arvutatakse tavaliselt kas varade kogusummana, millest on lahutatud lühiajalised kohustused Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja tasuda aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks. või põhivara pluss käibekapital.

Mõned analüütikud kasutavad teenitud kapitali tasuvuse arvutamisel puhaskasumit enne intresse ja makse.

Näide hõivatud kapitali tasuvusest

Arvutagem Apple Inc. jaoks kasutatud kapitali tasuvus. Vaatame Apple'i 2016. ja 2017. aasta finantsaruandeid ja arvutame iga aasta ROCE.

Järgmine teave on võetud Apple'i finantsaruannetest:

Apple'i kasutatud kapital arvutatakse varade kogusummana, millest lahutatakse lühiajalised kohustused:

Seetõttu:

- 2017. aastal kasutatud kapital: 375,319,000,000 – 100,814,000,000 = 274,505,000,000

- 2016. aastal kasutatud kapital: 321,686,000,000 – 79,006,000,000 = 242,680,000,000

Apple Inc.-i 2016. ja 2017. aastal kasutatud kapitali tootlus on järgmine:

- ROCE 2017. aastal: 64,089,000,000 / 274,505,000,000 = 0.23 = 23%

- ROCE 2016. aastal: 61,372,000,000 / 242,680,000,000 = 0.25 = 25%

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Töötava kapitali tasuvuse tõlgendamine

Kasutatud kapitali tootlus näitab, kui palju põhitegevustulu teenitakse iga investeeritud kapitali dollari kohta. Kõrgem ROCE on alati soodsam, kuna see näitab, et teenitud kapitali dollari kohta teenitakse rohkem kasumit. Kuid nagu kõigi teiste finantsnäitajate puhul, ei piisa ainult ettevõtte ROCE arvutamisest. Muud kasumlikkuse suhtarvud, näiteks varade tasuvus Varade tootlus ja ROA valem ROA valem. Varade tasuvus (ROA) on investeeringutasuvuse (ROI) mõõdik, mis mõõdab ettevõtte kasumlikkust kogu selle vara suhtes. See suhe näitab, kui hästi ettevõte töötab, võrreldes oma teenitud kasumit (puhaskasumit) varadesse investeeritud kapitaliga. , omakapitali tootlus ja omakapitali tootlus Omakapitali tootlus (ROE) Omakapitali tootlus (ROE) on ettevõtte kasumlikkuse näitaja, mis võtab ettevõtte aastase tootluse (puhaskasumi) jagatuna kogu omakapitali väärtusega ( st 12%). ROE ühendab kasumiaruande ja bilansi, kui puhaskasumit või -kasumit võrreldakse omakapitaliga. tuleks kasutada koos ROCE-ga, et teha kindlaks, kas ettevõte on tõenäoliselt hea investeering või mitte.

Näites Apple Inc.-ga tähendab 2017. aasta 23% -line ROCE, et iga kapitali investeeritud dollari kohta teenis ettevõte 23 senti äritulu. Selleks, et teha kindlaks, kas Apple'i ROCE on hea, on oluline võrrelda seda konkurentidega, mitte erinevate tööstusharude vahel.

Töötava kapitali tootluse võrdlus

Kui võrrelda ROCE-d ettevõtete vahel, tuleb meeles pidada põhiasju:

- Veenduge, et ettevõtted oleksid mõlemad ühes valdkonnas. ROCE võrdlemine tööstusharude lõikes ei paku suurt väärtust.

- Veenduge, et sama tootmisharu ettevõtete ROCE võrdluses kasutatakse sama aruandeperioodi numbreid. Ettevõtted järgivad mõnikord erinevaid aasta lõppu ja on eksitav võrrelda ettevõtete ROCE-d erinevatel ajaperioodidel.

- Määrake tootmisharu võrdlusväärtus ROCE. Näiteks võib ettevõte, mille ROCE on 20%, hea välja näha võrreldes ettevõttega, mille ROCE on 10%. Kui aga tööstusharu võrdlusalus on 35%, loetakse mõlema ettevõtte ROCE kehvaks.

Võtmed kaasa

Siin on peamised kasutatud kapitali tasuvuse võtmise viisid:

- Kasutatava kapitali tasuvus on tasuvuse suhe, mida kasutatakse selleks, et näidata, kui tõhusalt kasutab ettevõte oma kapitali kasumi saamiseks.

- Kasutatava kapitali tasuvuse variatsioonides kasutatakse EBITi (kasum enne intresse ja makse) asemel NOPAT-i (puhas ärikasum pärast maksusid).

- Kasutatava kapitali suurem tootlus on soodne, kuna see näitab kasutatud kapitali tõhusamat kasutamist.

- Kasutatava kapitali tasuvust tuleks ettevõtte hindamisel kasutada koos teiste tasuvuse näitajatega, nagu omakapitali tootlus, varade tootlus jne.

- Seda mõõdikut tuleks võrrelda ainult samas valdkonnas tegutsevate ettevõtete puhul - tööstusharude võrdlused pakuvad väga vähe väärtust.

Muud ressursid

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised finantsvahendid:

- Investeeritud kapitali tasuvus (ROIC) ROIC ROIC tähistab investeeritud kapitali tasuvust ja on kasumlikkuse suhe, mille eesmärk on mõõta protsentuaalset tootlust, mille ettevõte teenib investeeritud kapitalilt.

- Puhas käibekapital Puhas käibekapital Puhas käibekapital (NWC) on bilansis oleva ettevõtte käibevara (ilma sularahata) ja lühiajaliste kohustuste (võlgadeta) vahe. See mõõdab ettevõtte likviidsust ja tema võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on

- Aktsionärid Aktsia Aktsionärid Aktsia Aktsionäride omakapital (tuntud ka kui aktsiakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused

- Varade liigid Varade tüübid Levinumad varaliigid hõlmavad lühiajalisi, pikaajalisi, füüsilisi, immateriaalseid, kasutatavaid ja mittetöötavaid varasid. Õige tuvastamine ja