Rahavoogude aruanne (nimetatud ka kui rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemikul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha tegevusest, raha investeerimisest ja raha rahastamisest.) On üks kolmest peamisest finantsaruandest. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiaruannet on keerukad, mis kajastavad kindla ajaperioodi jooksul (nt kuu, kvartal või aasta) teenitud ja kulutatud raha. Rahavoogude aruanne toimib sillana kasumiaruande kasumiaruandes Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. ja bilanss Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital, näidates, kuidas raha ettevõttesse sisse ja välja liikus.

Rahavoogude aruande kolm jaotist:

- Tegevustegevus: Organisatsiooni peamine tulu teeniv tegevus ja muu tegevus, mis ei ole investeerimine ega finantseerimine; mis tahes rahavood käibevarast Finantsvarad Finantsvarad viitavad varadele, mis tulenevad tulevaste rahavoogude lepingulistest lepingutest või teise ettevõtte omakapitaliinstrumentide omamisest. Põhi- ja lühiajalised kohustused Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja tasuda aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks.

- Investeerimistegevus: Pikaajaliste varade omandamisest ja võõrandamisest tulenevad kõik rahavood Pikaajalised varad Pikaajalised varad on vara, mida ettevõte kasutab oma tootmisprotsessis ja mille kasulik eluiga on tavaliselt üle ühe aasta. Selliseid varasid võib pidada ka "põhivaraks", kuna need võivad katta suure osa ettevõtte tootmisega seotud püsikuludest. ja muud investeeringud, mis ei sisaldu raha ekvivalentides

- Finantseerimine: Kõik rahavood, mille tulemusel muutuvad ettevõtte sissemakstud omakapitali suurus või koostis (st võlakirjad, aktsiad, dividendid Dividend Dividend on kasumi ja jaotamata kasumi osa, mille ettevõte maksab oma aktsionäridele Kui ettevõte teenib kasumit ja kogub jaotamata kasumit, saab selle kasumi kas investeerida ettevõttesse või maksta aktsionäridele välja dividendidena.)

Pilt rahanduse finantsanalüüsi põhikursuselt.

Rahavoogude mõisted

Rahavool: Sularaha ja raha ekvivalentide sisse- ja väljavool (lisateavet leiate Finance's Ultimate Cash Flow Guide The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF)). See on ülim rahavoogude juhend EBITDA, Operatsioonid (CF), vaba rahavoog (FCF), vabastamata vaba rahavoog või vaba rahavoog firmale (FCFF). Õppige valem nende arvutamiseks ja tuletage need kasumiaruandest, bilansist või rahavoogude aruandest)

Kassajääk: Sularaha kassas ja nõudmiseni hoiused (sularaha jääk bilansis Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudelite koostamisel kui ka raamatupidamises võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja kuidas need varasid finantseeritakse kas võla või omakapitali kaudu. Varad = kohustused + omakapital)

Sularaha ekvivalendid: Rahaekvivalendid Rahaekvivalendid Raha ja raha ekvivalendid on bilansi kõigist varadest kõige likviidsemad. Sularaha ekvivalendid hõlmavad rahaturu väärtpabereid, pankurite aktsepteerimised hõlmavad sularaha, mida hoitakse pangahoiustena, lühiajalisi investeeringuid ja mis tahes väga kergesti sularahasse konverteeritavat vara - sisaldab arvelduskrediiti ja lühiajalise tähtajaga (alla kolme kuu) raha ekvivalente.

Rahavoogude klassifikaatorid

1. Tegevuse rahavoog

Põhitegevus on majandusüksuse peamine tulu teeniv tegevus. Operatsioonide rahavoog Operatsioonide rahavoog Operatsioonide rahavoog on ettevõtte rahavoogude aruande osa, mis näitab rahasummat, mida ettevõte teenib (või tarbib) oma põhitegevuse käigus teatud aja jooksul. Põhitegevus hõlmab tulude teenimist, kulude maksmist ja käibekapitali rahastamist. sisaldab tavaliselt müügi, ostude ja muude kuludega seotud rahavoogusid.

Ettevõtte finantsdirektor (CFO) valib kasumiaruande otsese ja kaudse esitamise vahel:

- Otsene esitlus: Äritegevuse rahavood on esitatud rahavoogude loendina; müügist saadud raha, kapitalikulude väljamaksmine Kapitalikulutused on rahalised vahendid, mida ettevõte kasutab pikaajaliste varade ostmiseks, täiustamiseks või hooldamiseks ettevõtte efektiivsuse või võimekuse parandamiseks. Pikaajalised varad on tavaliselt füüsilised ja nende kasulik eluiga on rohkem kui üks arvestusperiood. jne. See on lihtne, kuid harva kasutatav meetod, kuna kaudne esitus on tavalisem.

- Kaudne esitlus: Põhitegevuse rahavood esitatakse kasumi ja rahavoo võrdlusena:

| Kasum | P |

| Amortisatsioon | D |

| Amortisatsioon | A |

| Väärtuse languse kulu | Mina |

| Käibekapitali muutus | ΔWC |

| Eraldiste muutmine | ΔP |

| Intressimaks | (I) |

| Maks | (T) |

| Tegevuse rahavoog | OCF |

Rahavoogude aruande kirjed ei ole kõik tegelikud rahavood, vaid “põhjused, miks rahavoog erineb kasumist”.

Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. vähendab kasumit, kuid ei mõjuta rahavoogusid (see on mitterahaline kulu Mitterahalised kulud Mitterahalised kulud kajastuvad kasumiaruandes, kuna raamatupidamispõhimõtted nõuavad nende kajastamist hoolimata sellest, et neid tegelikult rahaga ei tasuta.) Seega lisatakse see tagasi. Samamoodi, kui lähtepunkti kasum on kasumiaruandes üle intressi ja maksu, tuleb intressid ja maksude rahavood maha arvata, kui neid tuleb käsitleda põhitegevuse rahavoogudena.

Puuduvad konkreetsed juhised selle kohta, millist kasumi summat tuleks võrdluses kasutada. Erinevad ettevõtted kasutavad ärikasumit, kasumit enne maksusid, kasumit pärast maksusid või puhaskasumit. Puhaskasum Puhaskasum on põhirida mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. . Ilmselt määrab lepitamise täpne lähtepunkt kindlaks täpsed korrigeerimised, mis on tehtud tegevuse rahavoogude numbri saavutamiseks.

2. Rahavoogude investeerimine

Investeerimistegevuse rahavoog Investeerimistegevuse rahavoog Investeerimistegevuse rahavoog on ettevõtte rahavoogude aruande jaotis, mis näitab, kui palju raha on konkreetse ajaperioodi jooksul investeeringute tegemisel kasutatud (või millest on saadud). Investeerimistegevus hõlmab pikaajaliste varade ostmist, ettevõtete omandamist ja investeeringuid turustatavatesse väärtpaberitesse hõlmab põhivara ja muude raha ekvivalentidesse mittekuuluvate investeeringute soetamist ja võõrandamist. Investeerivad rahavood hõlmavad tavaliselt rahavoogusid, mis on seotud materiaalse põhivara ostmise või müügiga (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks põhilisi põhivara bilansist. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude, muu põhivara ja muu finantsvara finantsplaneerimisel ja analüüsimisel.

PP&E ostmiseks kulutatud raha nimetatakse kapitalikulutusteks (või CapEx Kuidas arvutada CapEx - valem See juhend näitab, kuidas arvutada CapEx tuletades CapExi valem kasumiaruandest ja bilansist finantsmudelite koostamiseks ja analüüsimiseks. Lühidalt).

3. Rahavoogude rahastamine

Rahastamine finantseerimistegevusest Rahakäive finantseerimistegevusest Rahavoog finantseerimistegevusest on ettevõtte antud perioodi jooksul genereeritud rahastamise netosumma, mida kasutatakse ettevõtte finantseerimiseks. Finantstegevus hõlmab omakapitali emiteerimist ja tagasimaksmist, dividendide maksmist, võla emiteerimist ja tagasimaksmist ning kapitalirendi kohustusi on tegevusi, mille tulemusel muutuvad (majandus) üksuse omakapitali või laenude suurus ja koostis. Rahastamise rahavood hõlmavad tavaliselt rahavoogusid, mis on seotud pangalaenude laenamise ja tagasimaksmisega ning aktsiate emiteerimise ja tagasiostmisega. Dividendi maksmine Dividend aktsia kohta (DPS) Dividend aktsia kohta (DPS) on dividendide kogusumma, mis omistatakse ettevõtte igale aktsiale. Aktsia kohta makstava dividendi arvutamist käsitletakse ka finantseerimise rahavooguna.

Õppige, kuidas analüüsida rahavoogude aruannet rahanduse finantsanalüüsi põhialuste kursusel.

Näide rahavoogude aruandest

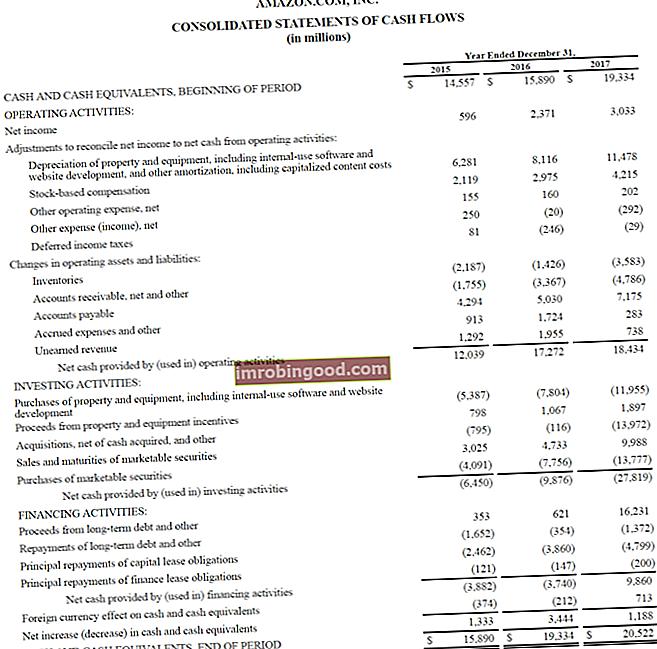

Allpool on toodud näide Amazoni 2017. aasta aruandest, mis jagab operatsioonidest, investeerimis- ja finantseerimistegevustest tekkinud rahavoogu. Õppige, kuidas analüüsida Amazoni konsolideeritud rahavoogude aruannet Finance'i Amazon Advanced Financial Modeling Course'is.

Allikas: amazon.com

Allikas: amazon.com

Pilt: rahanduse finantsanalüütikute koolitusprogrammi kursus FMVA® sertifikaat. Liituge 350 600 + üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari.

Intressid ja rahavoog

IFRS-i kohaselt on intressikulude esitamiseks kaks võimalust. Intressikulu Intressikulud tekivad ettevõttest, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafik peaks esitama kõik ettevõtte peamised võlad bilansis ja arvutama intressi korrutades rahavoogude aruandes. Paljud ettevõtted esitavad nii saadud kui makstud intressid põhitegevuse rahavoogudena. Teised käsitlevad saadud intresse investeerimise rahavoogudena ja makstud intresse rahastamise rahavoogudena. Kasutatav meetod on finantsdirektori valik.

USA GAAPi järgi GAAP GAAP ehk üldtunnustatud raamatupidamispõhimõtted on üldtunnustatud reeglite ja protseduuride kogum, mis on ette nähtud ettevõtte raamatupidamise ja finantsaruandluse juhtimiseks. GAAP on Finantsarvestuse Standardnõukogu (FASB) ühiselt välja töötatud terviklik raamatupidamistava, mida makstud ja saadud intresse käsitletakse alati põhitegevuse rahavoogudena.

Tasuta rahavoog

Investeerimispankurid Mida teevad investeerimispankurid? Mida teevad investeerimispankurid? Investeerimispankurid saavad töötada 100 tundi nädalas, tehes uuringuid, finantsmudeleid ja koostades esitlusi. Ehkki sellel on pangandussektori kõige ihaldatumad ja rahaliselt tasuvamad positsioonid, on investeerimispangandus ka üks kõige keerukamaid ja raskemaid karjäärivõimalusi, IB juhendis ja finantsspetsialistides kasutatakse erinevaid rahavoogude näitajaid erinevatel eesmärkidel. Vaba rahavoog Vaba rahavoog (FCF) Vaba rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: vaba raha jagamine oma äranägemise järgi on tavaline mõõdik, mida kasutatakse tavaliselt DCF-i hindamiseks DCF-i mudeli koolituse tasuta juhend DCF-mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast rahavoogust. Vabal rahavoolul pole aga lõplikku määratlust ning seda saab arvutada ja kasutada erinevalt.

Lisateavet leiate Finance's Ultimate Cash Flow Guide Hindamise tasuta hindamisjuhenditest, et õppida kõige olulisemaid mõisteid oma tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist, kasutades võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimist ja pretsedenditehinguid, mida kasutatakse investeerimispanganduses, omakapitali uuringutes.

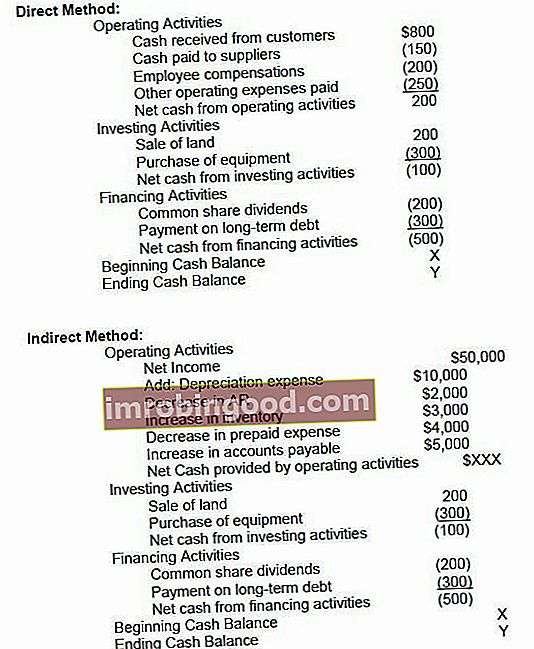

Kuidas koostada rahavoogude aruanne?

Rahavoogude aruande tegevussektsiooni saab näidata kas otsese meetodi või kaudse meetodi abil. Mõlemal meetodil on investeerimise ja rahastamise sektsioonid identsed; ainus erinevus on operatsioonisektsioonis. Otsemeetod näitab sularaha laekumise ja sularaha brutomaksete peamisi klasse. Kaudne meetod algab seevastu puhaskasumist ja korrigeerib kasumit / kahjumit tehingute mõjude järgi. Lõppkokkuvõttes annavad tegevussektsiooni rahavood otsese või kaudse lähenemise korral sama tulemuse, kuid esitusviis erineb.

Rahvusvaheline raamatupidamisstandardite nõukogu (IASB) pooldab otsest aruandlusmeetodit, kuna see annab kaudsest meetodist rohkem kasulikku teavet. Siiski arvatakse, et enam kui 90% ettevõtetest kasutab kaudset meetodit.

Otsene meetod vs kaudne esitlusmeetod

Rahavoogude aruande koostamiseks on kaks meetodit: otsene ja kaudne.

Otsemeetodil summeeritakse kõik saadud või väljamakstud sularaha üksikjuhtumid ja kokku moodustub sellest tulenev rahavoog.

Kaudses meetodis kasutatakse rahavoogude saamiseks raamatupidamisarvestuse kirjeid nagu puhaskasum, amortisatsioon jne. Finantsmodelleerimises Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi, et prognoosida ettevõtte finantstulemusi. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. , koostatakse rahavoogude aruanne alati kaudse meetodi abil.

Allpool on toodud otsese meetodi ja kaudse meetodi võrdlus.

Mida saab rahavoogude aruanne meile öelda?

- Põhitegevusest saadavat raha saab võrrelda ettevõtte puhastuluga. Puhaskasum Puhaskasum on põhirida mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. töötasu kvaliteedi määramiseks. Kui põhitegevusest saadav raha on suurem kui puhaskasum, peetakse tulu "kvaliteetseks".

- See avaldus on investoritele kasulik, kuna arvatakse, et sularaha on kuningas, mis võimaldab investoritel saada üldise ettekujutuse ettevõtte sularaha sisse- ja väljavoolust ning saada üldine arusaam selle üldisest tootlusest.

- Kui ettevõte finantseerib tegevuse kahjumit või finantseerib investeeringuid raha (võla või omakapitali) hankimisega, selgub see rahavoogude aruandes kiiresti

Tehke rahavoogude aruande analüüs rahanduse finantsanalüüsi aluste kursusel.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Video selgitus rahavoogude kohta

Allpool on kasulik video selgitus selle kohta, mis on rahavoogude aruanne, kuidas see töötab ja miks see oluline on. Vaadake videot ja saate vaid mõne minutiga palju teada!

Loodame, et see on aidanud teil paremini mõista ettevõtete tegevust, kuidas rahavoog erineb kasumist ja kuidas finantsaruandeid põhjalikumalt analüüsida Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. .

Lisaressursid

Täname, et lugesite rahanduse rahavoogude aruande selgitust. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ametlik ülemaailmne pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Karjääri jätkamiseks on abiks need täiendavad finantsressursid:

- Fondide aruande allikad ja kasutused Fondide aruande allikad ja kasutused Fondide aruande allikad ja kasutused, mis on nüüd asendatud rahavoogude aruandega, näitavad äritegevuse voogusid ja äritegevust, mis põhjustavad fondide netomuutust. Rahavoogude aruanne näitab ettevõtte raha sisse- ja väljavoolu aruandeperioodil, tavaliselt kuu või aasta. Rahavoog

- Kasumiaruande mall

- Bilanss Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.