Kapitalikulud (lühidalt “CapEx”) on makse kas sularaha või krediidiga kaupade või teenuste ostmiseks, mis kapitaliseeritakse bilansis Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital. Teisiti öeldes on tegemist mis tahes kulutustega. Kulutus on makse sularaha või krediidiga kaupade või teenuste ostmiseks. Kulutused kirjendatakse ühel ajahetkel (ostuhetkel), võrreldes kuludega, mis on teatud aja jooksul jaotatud või kogunenud. Selles juhendis vaadatakse üle raamatupidamise erinevad kululiigid, mis on kapitaliseeritud (s.t. ei kuulu otse ettevõtte kasumiaruandes kuludesse) ja mida peetakse ettevõtte investeeringuks oma äri laiendamiseks.

CapEx on oluline, et ettevõtted saaksid oma äri kasvatada ja säilitada, investeerides uutesse põhivaradesse, seadmetesse, seadmetesse, toodetesse ja tehnoloogiasse. Finantsanalüütikud ja investorid pööravad suurt tähelepanu ettevõtte kapitalikulutustele, kuna neid ei kuvata esialgu kasumiaruandes Kasumiaruanne Kasumiaruanne on üks ettevõtte põhilisi finantsaruandeid, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. kuid sellel võib olla märkimisväärne mõju rahavoogudele.

Allikas: amazon.com

Allikas: amazon.com

Millal kasutada suurtähte vs kulu

Otsus selle kohta, kas kulutus kulutada või kapitaliseerida, põhineb sellel, kui kaua eeldatavasti sellest kulutamisest saadav kasu kestab. Kui hüvitis on väiksem kui 1 aasta, tuleb see otse kasumiaruandesse kanda. Kui hüvitis on suurem kui 1 aasta, tuleb see bilansis kapitaliseerida.

Näiteks ei satuks kontoritarvete, näiteks printeri tindi ja paberi, ostmine investeeringute alla, vaid tegevuskuludeks.

Ehitise ostmine tooks seevastu enam kui ühe aasta soodustust ja oleks seega kapitalikulu.

Lisateavet selle kohta, millal kapitaliseerida, IFRS-i veebisaidil

CapEx rahavoogude aruandes

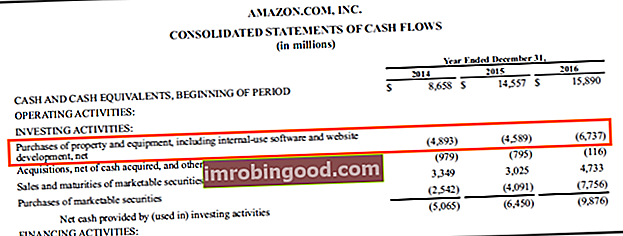

Kapitalikulud leiate ettevõtte rahavoogude aruandest Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemikul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest. jaotises „investeerimistegevus“. Nagu näete Amazoni 2016. aasta aruande ülaltoodud ekraanipildilt (10-k 10-K vorm 10-K on üksikasjalik aastaaruanne, mis tuleb esitada USA väärtpaberite ja börsikomisjonile (SEC). Esitamine annab põhjalik kokkuvõte ettevõtte aasta tulemustest. See on üksikasjalikum kui aktsionäridele saadetud aastaaruanne), 2016. aastal oli neil 6 737 miljonit dollarit kapitalikulusid, mis olid seotud „vara ja seadmete, sealhulgas sisekasutuseks mõeldud tarkvara ja veebisaidi ostmisega“. areng, võrk ”.

Kuna seda kulutamist peetakse investeeringuks, siis seda kasumiaruandes ei näidata.

CapEx bilansil

CapEx liigub rahavoogude aruandest bilanssi. Pärast kapitaliseerimist vähendatakse vara väärtust aeglaselt (st kuludesse) amortisatsioonikulu kaudu. Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. . Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. .

Kuidas arvutada netokapitalikulusid

Netokapitalieksexi saab arvutada kas otseselt või kaudselt. Otsese lähenemise korral peab analüütik ajakava või raamatupidamistarkvara abil liitma kõik üksikud üksused, mis moodustavad kogukulud. Kaudses lähenemisviisis saab väärtuse tuletada, kui vaadata bilansis olevate varade väärtust koos amortisatsioonikuluga.

Otsene meetod:

- 1. varale kulutatud summa

- Pluss: varale nr 2 kulutatud summa

- Pluss: varale nr 3 kulutatud summa

- Vähem: müüdud vara eest saadud väärtus

- = Net CapEx

Kaudne meetod:

- PP&E saldo praegusel perioodil

- Vähem: eelmise perioodi PP&E saldo

- Pluss: amortisatsioon käesoleval perioodil

- = Net CapEx

Lisateave CapExi valemi kohta Kuidas arvutada CapEx - valem See juhend näitab, kuidas arvutada CapEx, tuletades finantsmudelite koostamiseks ja analüüsimiseks kasumiaruandest ja bilansist CapExi valem. .

Kapitalikulud ja amortisatsioon

Ülaltoodud teabe kokkuvõttena liigitatakse kulu kapitaliseerimisel bilansis varaks. Vara bilansist välja viimiseks aja jooksul tuleb see kanda kuludesse ja liikuda läbi kasumiaruande.

Raamatupidajad kulutavad vara amortisatsiooni teel kasumiaruandesse. Amortisatsioonimeetodeid on väga erinevaid. Amortisatsioonimeetodid Kõige tavalisemad amortisatsioonimeetodite tüübid hõlmavad sirgjoonelist, kahekordselt kahanevat saldot, tootmisühikuid ja aastate summa numbreid. Vara amortisatsiooni arvutamiseks on erinevaid valemeid. Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks selle kasuliku eluea jooksul. mida saab kasutada (sirgjooneline sirgjooneline amortisatsioon Sirge amortisatsioon on vara amortisatsiooni jaotamiseks kõige sagedamini kasutatav ja lihtsaim meetod. Lineaarse meetodi korral võrdub aastane amortisatsioonikulu vara maksumusega, millest on lahutatud jääkväärtus, jagatuna kasuliku eluea (aastate arv) järgi. Selles juhendis on näited, valemid, selgitused, tasakaalu langus jne), mis põhinevad juhtmeeskonna eelistustel.

Vara eluea jooksul võrdub kogu amortisatsioon netokapitalikuludega. See tähendab, et kui ettevõttel on regulaarselt rohkem CapExi kui amortisatsiooni, kasvab tema varabaas.

Siin on juhend, et näha, kas ettevõte kasvab või kahaneb (aja jooksul):

- CapEx> amortisatsioon = kasvav vara

- CapEx <amortisatsioon = kahanev vara

Kapitalikulud vabas rahavoos

Vaba rahavoog Vaba rahavoog (FCF) Vaba rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: vaba raha jagamine oma äranägemise järgi on ettevõtte finantside üks olulisemaid mõõdikuid. Analüütikud hindavad regulaarselt ettevõtte võimet teenida rahavoogusid ja peavad seda üheks peamiseks viisiks, kuidas ettevõte saab aktsionäridele väärtust luua. Aktsionäride väärtus Aktsionäride väärtus on ettevõtte omanike rahaline väärtus ettevõtte aktsiate omamise eest. Tekib aktsionäride väärtuse suurenemine.

Vaba rahavoo (FCF) valem on:

FCF = Cash from Operations - Kapitalikulud

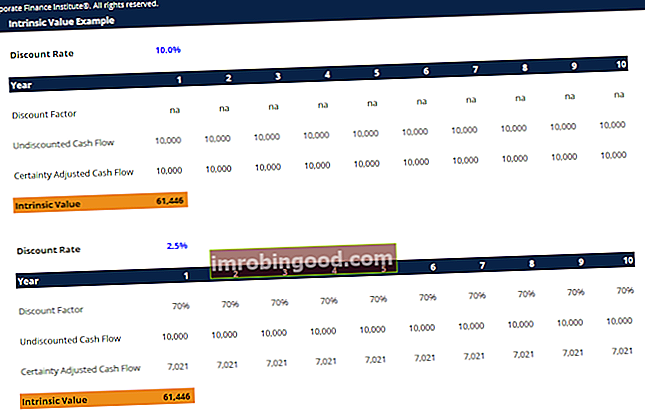

CapEx hindamisel

Finantsmodelleerimises Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi, et prognoosida ettevõtte finantstulemusi. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. ja hindamine, analüütik ehitab DCF-i mudeli DCF-i mudeli koolituse tasuta juhend DCF-mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast rahakäibest, et määrata nüüdisväärtus (NPV NPV valem A juhend Exceli NPV valemi kohta finantsanalüüsi tegemisel. Oluline on täpselt mõista, kuidas NPV valem Excelis töötab matemaatika selle taga. NPV = F / [(1 + r) ^ n] kus PV = nüüdisväärtus, F = tulevane makse (rahavoog), r = diskontomäär, n = tulevaste perioodide arv) äri. Kõige tavalisem lähenemisviis on ettevõtte vabade rahavoogude arvutamine (vaba rahavoog ettevõttele) ja selle diskonteerimine praegusesse aega, kasutades kaalutud keskmist kapitali hinda (WACC WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see tähistab ettevõtte segatud kapitalikulud, sealhulgas omakapital ja võlg. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks selle arvutamiseks ja ka allalaaditavaks WACC-kalkulaatoriks).

Allpool on ekraanipilt finantsmudelist, mis arvutab kapitaliseerimata vaba rahavoo, mida mõjutavad kapitalikulutused.

Allikas: Finance’s Financial Modeling Course.

Lisaressursid

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Oma karjääri edendamiseks on need täiendavad finantsressursid kasulikud:

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- EBITDA marginaal EBITDA marginaal EBITDA marginaal = EBITDA / tulud. See on kasumlikkuse suhe, mis mõõdab kasumit, mida ettevõte teenib enne makse, intresse, amortisatsiooni ja amortisatsiooni. Selles juhendis on näited ja allalaaditav mall

- Bilansirea projektide prognoosimine Bilansis olevate reaartiklite prognoosimine Bilansiridade prognoosimine hõlmab käibekapitali, PP&E, võlakapitali kapitali ja puhaskasumi analüüsimist. Selles juhendis kirjeldatakse, kuidas arvutada