Veokulud viitavad hinnale, mille vedaja nõuab lasti saatmise eest lähtekohast sihtkohta. Kulude maksab isik, kes soovib, et kaup veetaks ühest kohast teise. Tasutava veokulu suurus sõltub veose viisist, mida veose kohaletoimetamiseks kasutatakse.

Mõned levinumad transpordiliigid, mida saab kasutada, on laev, lennuk, rong või veoauto. Samuti nõuavad kaubaveoettevõtted erinevaid veokulusid sõltuvalt kauba kaalust.

Veokulusid mõjutavad tegurid

Varude varude hoidmisega ettevõtted on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. vaata veokulusid kui ühte äritegevuse põhikulu. Maksumus võib tekkida kauba transportimisel tootja laost ettevõtte lattu või ettevõtte laost jaemüügi- või kliendikohta. Saatmiskulude eest võidakse arve esitada kas eelnevalt või pärast lasti kohaletoimetamist.

Mõned veokulusid mõjutavad tegurid on järgmised:

1. Kütusekulud

Mõni laevafirma lisab veokulude hinnamudelisse kütusekulude komponendi. Maantee- ja meretranspordi maksumus sõltub kütuse maksumusest. Nafta- ja gaasitööstus, tuntud ka kui energiasektor, on seotud toornafta ja maagaasi uurimise, arendamise ja rafineerimisega. See ja tarbijalt nõutavad lõplikud kulud peavad saatmisel arvestama kütusekuludega.

Kui kütuse hind on madal, on maantee- ja meretranspordi kasutamine odavam ning kasu kantakse tarbijale kulude kokkuhoiuna. Kui aga kütuse hind tõuseb, on maantee- ja meretransport kallis ning lisakulud kanduvad tarbijale.

2. Veonõudlus

Veokulusid mõjutab ka nõudlus kaubaveoteenuste järele. Perioodidel, mil laevaruumi järele on suurem nõudlus, on laevaliikluse jaoks palju tooteid ja kasutajad võistlevad piiratud ruumi pärast. Seetõttu saavad laevafirmad piiratud ruumi müüa lisatasu eest.

Teisalt, kui nõudlus kaubaveoteenuste järele on madal, langetavad laevandusettevõtted oma hindu, et konkureerida vähemate kaupade saatmist soovivate kasutajate pärast.

3. Tekkivad sündmused

Esilekerkivad sündmused, nagu terrorism, piraatlus ja kelmikas valitsus, võivad suurendada veokulusid, kuna laevakompaniid üritavad tekkinud kahjusid tagasi saada. Kulud võivad suureneda ka seetõttu, et saatjad otsustavad kasutada pikemaid ja suuremat turvalisust pakkuvaid laevateid. Näiteks merelaevandus, mis läbib piraatidele kalduvaid laevateid, näiteks Somaalia, on sunnitud kõrgema riski, kõrgemate kindlustusmaksete ja pikemate laevateede katmiseks maksma kõrgemaid kulusid.

Veoautode kasutamisel lasti transportimiseks läbi terrorismile kalduvate alade ja kuritegelike jõukude võivad laevakompaniid nõuda kõrgemat tasu, et palgata turva või viia lasti sellistes piirkondades turvalisematele transpordiliikidele.

4. Valitsuse määrus

Mõnes riigis võib valitsus kehtestada poliitika, mis mõjutab otseselt laevafirmasid. Näiteks võivad valitsusasutused piirata veoautojuhtide maksimaalset sõidutundi teatud perioodidel aastas. See tähendab, et lasti sihtpunkti jõudmine võtab kauem aega.

Laevakompaniid tõstavad eeldatavate kahjude katteks oma klientidelt nõutavaid veokulusid. Muud valitsuse määrused, mis võivad mõjutada veokulusid, hõlmavad öösel sõitmise keeldu, heitemaksu seadusi, veoautode veomahu piiramist jne.

Kuidas arvestada veokulusid raamatupidamises

Ettevõtetele, kes lasti regulaarselt vedavad, on veokulud ettevõtte jaoks märkimisväärsed kulud. Finantsraamatute täpsuse tagamiseks peavad nad selle asjakohaselt üles märkima. Tavaliselt kirjendatakse veokulud muude üldkuludena. Kuidas kulu kajastatakse, võib sõltuda sellest, kes maksab veokulud ja kas kulud sisalduvad vara väärtuses / hinnas.

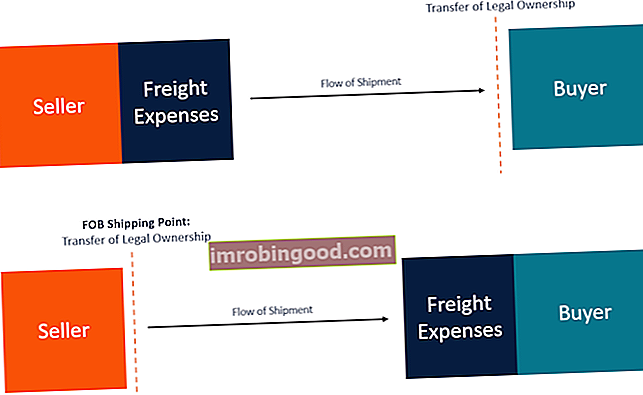

FOB saatepunkt

FOB-saatepunkti puhul toimub müük laevapunktis ja ostja vastutab veokulude eest sihtkohta. Ostja poolel klassifitseeritakse tehing kaubaveoks, kuna müüja esitab ostjale arve saatmise eest. Sellisel juhul ei broneeri müüja oma raamatupidamises ühtegi tarnekulu.

Kaup läheb müüjalt ostjale üle pärast kauba paigutamist tarneveokile või laevale. Enne kauba saabumist päritolukohta (saatmiskohta) peab müüja katma kõik kulud, näiteks maksud, tollimaksud ja muud tasud. Ostja vastutab veokulude eest alles siis, kui lasti on jõudnud lähtekohta (saatmiskohta).

FOB sihtkoht

FOB sihtkoht tähendab, et kauba müük ja vastutuse üleandmine toimub siis, kui kaup on tarnitud ostja määratud vastuvõtupunktis (näiteks sadamas või laos). Müüja kajastab veokulud kohaletoimetamiskuluna ning see debiteeritakse kaubaveokontolt ja krediteeritakse võlgnevatele võlgadele. Võlgnevus Võlgnevus on kohustus, mis tekib siis, kui organisatsioon saab tarnijatelt kaupu või teenuseid krediiti. Võlgnevused makstakse välja eeldatavasti aasta jooksul või ühe töötsükli jooksul (olenevalt sellest, kumb on pikem). AP-d peetakse lühiajaliste kohustuste üheks likviidsemaks vormiks. Müüja omab kauba saatmise ajal endiselt seaduslikult. Omandiõigus muutub müüjalt ostjale, kui kaup on toimetatud ostja määratud kohta.

Rohkem ressursse

Täname, et lugesite rahanduse selgitust veokulude kohta. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm, mille eesmärk on muuta keegi maailmatasemel finantsanalüütikuks.

Finantsanalüüsi alal õppimiseks ja teadmiste arendamiseks soovitame tungivalt allpool loetletud täiendavaid finantsressursse:

- Tegevuspõhine kuluarvestus Tegevuspõhine kuluarvestus Tegevuspõhine kuluarvestus on konkreetsem viis üldkulude jaotamiseks tegevuste põhjal, mis tegelikult üldkuludesse panustavad. Tegevus on

- Müüdud kauba maksumus (COGS) Müüdud kauba maksumus (COGS) müüdud kauba maksumus (COGS) mõõdab mis tahes kauba või teenuse tootmisega seotud otseseid kulusid. See sisaldab materjalikulusid, otseseid tööjõukulusid ja tehase otseseid üldkulusid ning on otseselt proportsionaalne tuludega. Kui tulud suurenevad, on kauba või teenuse tootmiseks vaja rohkem ressursse. KOK on sageli

- Kaubavedu pardal (FOB) Kaubavedu pardal (FOB) Kaubavedu pardal (FOB), mida nimetatakse ka tasuta pardaks, on rahvusvaheline äriõiguse termin, mille avaldas Rahvusvaheline Kaubanduskoda (ICC).

- Üldkulud Üldkulud Üldkulud on ettevõtluse kulud, mis on seotud ettevõtte igapäevase juhtimisega. Erinevalt tegevuskuludest ei saa üldkulusid tuvastada konkreetse kuluühiku või äritegevusega. Selle asemel toetavad nad ettevõtte üldist tulu teenivat tegevust.