Vara on üksikisiku, ettevõtte korporatsiooni omandis või kontrolli all olev ressurss. Ettevõte on juriidiline isik, mille on loonud üksikisikud, aktsionärid või aktsionärid eesmärgiga kasumit teenida. Ettevõtetel on lubatud sõlmida lepinguid, kaevata ja kohtusse kaevata, omada vara, maksta föderaal- ja osariigi makse ning laenata raha finantsasutustelt. või valitsus, eeldades, et see loob positiivse majandusliku väärtuse. Levinumad varaliigid hõlmavad käibevara, põhivara, füüsiline, immateriaalne, kasutatav ja mittetöötav vara. Varaliikide õige kindlaksmääramine ja klassifitseerimine on ettevõtte püsimajäämise, eriti selle maksevõime ja sellega seotud riskide jaoks ülioluline.

Rahvusvaheliste finantsaruandluse standardite (IFRS) raamistik määratleb vara järgmiselt: "Vara on ressurss, mida ettevõte kontrollib minevikusündmuste tagajärjel ja millest eeldatakse, et ettevõte saab tulevikus majanduslikku kasu."

Varade näited on järgmised:

- Raha ja raha ekvivalendid

- Nõuded ostjate vastu

- Varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja.

- Investeeringud

- PPE (materiaalne põhivara) PP&E (materiaalne põhivara) PP&E (põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel

- Sõidukid

- Mööbel

- Patendid (immateriaalne vara)

Vara omadused

Varal on kolm peamist omadust:

- Omand: Varad esindavad omandiõigust, mille saab lõpuks muuta rahaks ja raha ekvivalentideks

- Majanduslik väärtus: Varadel on majanduslik väärtus ja neid saab vahetada või müüa

- Allikas: Varad on ressursid, mida saab kasutada tulevase majandusliku kasu saamiseks

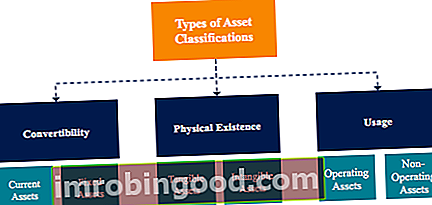

Varade klassifikatsioon

Vara liigitatakse tavaliselt kolmel viisil:

- Teisendatavus: Varade klassifitseerimine selle järgi, kui lihtne on neid rahaks muuta.

- Füüsiline olemasolu: Varade klassifitseerimine nende füüsilise olemasolu põhjal (teisisõnu materiaalne vs immateriaalne vara).

- Kasutamine: Varade klassifitseerimine nende äritegevuse kasutamise / eesmärgi alusel.

Varade klassifikatsioon: konverteeritavus

Kui varad klassifitseeritakse rahaks konverteeritavuse alusel, liigitatakse varad samuti Käibevara või põhivara. Selle mõiste alternatiivne väljendus on lühiajalised ja pikaajalised varad.

1. Käibevara

Käibevara on vara, mida saab hõlpsasti rahaks ja raha ekvivalentideks muuta (tavaliselt aasta jooksul). Käibevara nimetatakse ka likviidseks varaks, mille näited on:

- Sularaha

- Sularaha ekvivalendid

- Lühiajalised hoiused

- Võlad ostjate ees

- Inventuur

- Turukõlblikud väärtpaberid

- Kontoritarbed

2. Põhivara või põhivara

Põhivara on vara, mida ei saa lihtsalt ja hõlpsalt rahaks ja raha ekvivalentideks muuta. Põhivaraks nimetatakse ka põhivara, pikaajalist vara või põhivara. Põhi- ja põhivara näited hõlmavad järgmist:

- Maa

- Hoone

- Masinad

- Varustus

- Patendid

- Kaubamärgid

Varade klassifikatsioon: füüsiline olemasolu

Kui varad klassifitseeritakse nende füüsilise olemasolu põhjal, klassifitseeritakse varad samuti materiaalne vara või immateriaalne põhivara.

1. Materiaalne vara

Materiaalne vara on vara, millel on füüsiline eksistents (saame neid katsuda, tunnetada ja näha). Materiaalse vara näited hõlmavad järgmist:

- Maa

- Hoone

- Masinad

- Varustus

- Sularaha

- Kontoritarbed

- Inventuur

- Turukõlblikud väärtpaberid

2. Immateriaalne vara

Immateriaalne põhivara on vara, millel puudub füüsiline olemasolu. Immateriaalse vara näited hõlmavad järgmist:

- Heatahtlikkus

- Patendid

- Bränd

- Autoriõigused

- Kaubamärgid

- Ärisaladused

- Litsentsid ja load

- Ettevõtte intellektuaalne omand

Varade klassifikatsioon: kasutamine

Kui varad klassifitseeritakse nende kasutamise või otstarbe alusel, liigitatakse varad kas mõlemaks põhivarad või mittetöötav vara.

1. Käibevara

Põhivara on vara, mis on vajalik ettevõtte igapäevaseks toimimiseks. Teisisõnu kasutatakse põhivara ettevõtte põhitegevusest saadava tulu saamiseks. Põhivarade näited hõlmavad järgmist:

- Sularaha

- Võlad ostjate ees

- Inventuur

- Hoone

- Masinad

- Varustus

- Patendid

- Autoriõigused

- Heatahtlikkus

2. mittetöötav vara

Mittetöötavad varad on varad, mis pole igapäevase äritegevuse jaoks vajalikud, kuid võivad siiski tulu teenida. Mittetöötavate varade näited on järgmised:

- Lühiajalised investeeringud

- Turukõlblikud väärtpaberid

- Vaba maa

- Intressitulu fikseeritud hoiuselt

Vara klassifikatsiooni tähtsus

Vara klassifitseerimine on ettevõtte jaoks oluline. Näiteks on ettevõtte netokäibekapitali mõistmisel oluline mõista, mis vara on käibevara ja milline põhivara. Suure riskiga tööstusharu ettevõtte stsenaariumi korral aitab materiaalse ja immateriaalse vara mõistmine mõista ettevõtte maksevõimet ja riski.

Kindlaksmääramine, millised varad on põhivarad ja millised varad mittetegevuslikud varad, on oluline selleks, et mõista igast varast saadava tulu panust ning määrata kindlaks, kui suur osa ettevõtte tuludest tuleb tema põhitegevusest.

Seotud lugemised

Loodetavasti on teile meeldinud lugeda Finance'i varade tüübi juhendit. Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks .

Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Tuvastatav netovara Tuvastatav netovara Tuvastatav netovara koosneb varast, mis on soetatud ettevõttelt, mille väärtust on võimalik mõõta, kasutada ühinemis- ja omandamistehingutes firmaväärtuse ja ostuhinna jaotamiseks.

- Turukõlblikud väärtpaberid Turukõlblikud väärtpaberid Turukõlblikud väärtpaberid on piiramata lühiajalised finantsinstrumendid, mis emiteeritakse kas aktsia- või börsil noteeritud ettevõtte võlakirjade jaoks. Emiteeriv ettevõte loob need vahendid selgesõnaliseks eesmärgiks koguda raha äritegevuse ja laienemise edasiseks rahastamiseks.

- Bilansiartiklite prognoosimine Bilansirea projektsioonide prognoosimine Bilansiridade prognoosimine hõlmab käibekapitali, PP&E, võlakapitali kapitali ja puhaskasumi analüüsimist. Selles juhendis kirjeldatakse, kuidas arvutada

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.