Kui soovite karjääri raamatupidamises Raamatupidamine Avalikud raamatupidamisettevõtted koosnevad raamatupidajatest, kelle ülesandeks on äri, üksikisikute, valitsuste ja mittetulundusühingute teenindamine finantsaruannete, maksude koostamise kaudu. T-kontod võivad olla teie uus parim sõber. T-konto on üksikute kontode visuaalne esitus, mis näeb välja nagu täht „T”, muutes selle nii, et kõiki konto liitmisi ja lahutusi (deebetid ja krediidid) saab hõlpsasti jälgida ja visuaalselt esitada.

Igal eraldi kontol on oma isiklik konto, mis näeb välja järgmine:

Pilt: rahanduse raamatupidamise kursused.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

T-kontode deebet ja krediit

Kui enamik inimesi kuuleb mõistet deebet ja krediit, mõtlevad nad deebetkaartidele ja krediitkaartidele. Raamatupidamises viitavad deebet ja kreedit aga täiesti erinevatele asjadele.

Deebet ja krediit on lihtsalt raamatupidamise žargoon, mille taga võib olla sadu aastaid ja mida kasutatakse tänapäevases kahekordse kirjendamise raamatupidamissüsteemis. Kahekordse kirjendusega raamatupidamissüsteem tähendab, et iga ettevõtte tehtud tehing kajastatakse vähemalt kahel kontol, kus üks konto saab „deebetkande“, teine konto aga „kreeditarve“.

Need kirjed registreeritakse ajakirja kirjetena. Ajakirja kirjete juhend Ajakirja kirjed on raamatupidamise ehituskivid alates aruandlusest kuni päevikute kirjete kontrollimiseni (mis koosnevad deebetidest ja krediitidest). Korralike päevikukirjeteta oleks ettevõtete finantsaruanded ebatäpsed ja täielik segadus. ettevõtte raamatutes.

Deebet ja krediit võib tähendada erinevate kontode jaoks kas suurenemist või vähenemist, kuid nende T-konto esitused näevad vasakpoolse ja parema positsiooni suhtes T-ga võrdsed.

Lisateavet saate Finance'i raamatupidamise tasuta kursustel.

T kontod on selgitatud

Konto vasak pool on alati deebet ja parem pool alati krediidi pool, hoolimata sellest, milline on konto.

Erinevate kontode jaoks võivad deebet ja krediidid tähendada kas suurenemist või vähenemist, kuid T-kontol on deebet kokkuleppe kohaselt alati vasakul ja krediit paremal.

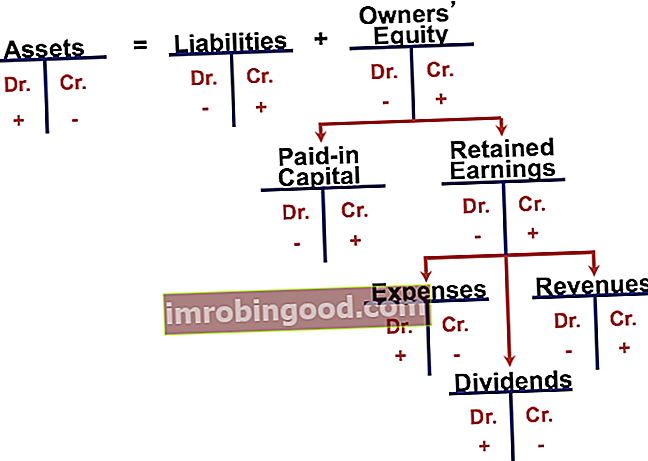

Vaatame põhjalikumalt erinevate kontode T-kontosid, nimelt varasid, kohustusi ja omakapitali, mis on bilansi põhikomponendid Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital või finantsseisundi aruanne.

Varakontode puhul, mis sisaldavad sularaha, on saadaolevad arved saadaolevad arved saadaolevad arved (AR) ettevõtte krediidimüüki, mida selle kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. , varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. , PP&E PP&E (põhivara) PP&E (põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmetähtsusega osa ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ja analüüsimisel ning muudel juhtudel on T-konto vasakpoolne külg (deebetpool) alati konto suurenemine. Parem pool (krediidipool) on vastupidi varakonto vähenemine. Kohustuste ja omakapitali kontode puhul tähistavad deebetid aga alati konto vähenemist, krediidid aga alati konto suurenemist.

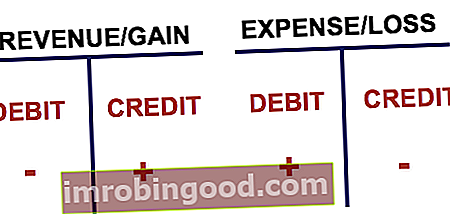

T Kasumiaruande kontod

T-kontosid kasutatakse ka kasumiaruandes Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. ka kontod, mis sisaldavad tulusid. Tulud on kogu ettevõtte poolt perioodil tunnustatud kaupade ja teenuste müügi väärtus. Tulud (mida nimetatakse ka müügiks või tuludeks) moodustavad ettevõtte kasumiaruande alguse ja neid peetakse sageli ettevõtte „ülemiseks reaks“. , kulud, kasumid ja kahjumid.

Jällegi vähendavad tulude / kasumite deebetid kontot, samas kui krediidid suurendavad kontot. Kulude ja kahjumite puhul on vastupidi. Kõik kontod kokku pannes võime uurida järgmist.

T-kontode abil muutub mitme ajakirjakande jälgimine kindla aja jooksul palju lihtsamaks. Iga päevikukiri postitatakse vastavatele kontodele õigele küljele õige summa ulatuses.

Näiteks kui ettevõte emiteeris omakapitali aktsiaid Kaalutud keskmiste aktsiate kaalutud keskmine kaalutud keskmine aktsiate osakaal viitab ettevõtte aktsiate arvule, mis arvutatakse pärast aruandeperioodi aktsiakapitali muutustega korrigeerimist. Kaalutud kaalutud keskmise aktsiate arvu kasutatakse selliste näitajate arvutamisel nagu aktsiakasum (EPS) ettevõtte finantsaruannetes 500 000 dollari eest, päevikukiri koosneks deebet sularahast ja krediit ühistele aktsiatele Ühine aktsia väärtpaberi tüüp, mis tähistab ettevõtte omakapitali omandit. On ka muid tingimusi - näiteks lihtaktsia, lihtaktsia või hääleõiguslik aktsia -, mis on samaväärsed lihtaktsiaga. .

T-kontode video selgitus

Allpool on lühike video, mis aitab selgitada, kuidas T-kontosid kasutatakse tulude ja kulude jälgimiseks kasumiaruandes. Lisateavet leiate Finance'i tasuta raamatupidamise aluste kursusest.

Video: rahanduse raamatupidamise kursused.

Rohkem ressursse

Täname, et lugesite Finance'i selgitust T-kontode kohta. Finantsettevõttes on meie missiooniks aidata teil oma karjääri edendada. Meil on veel palju lisaressursse, mis aitavad teil saada maailmatasemel finantsanalüütikuks. FMVA® Certification Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari.

Muud kasulikud finantsressursid hõlmavad järgmist.

- Ajakirja kirjed Ajakirja kirjete juhend Ajakirja kirjed on raamatupidamise ehituskivid alates aruandlusest kuni päevikute kirjete kontrollimiseni (mis koosnevad deebetidest ja krediitidest). Korralike päevikukirjeteta oleks ettevõtete finantsaruanded ebatäpsed ja täielik segadus.

- Bilanss Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital

- Kasumiaruanne Kasumiaruanne Kasumiaruanne on üks ettevõtte põhilisi finantsaruandeid, mis näitab ettevõtte kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.