Võlg vs omakapitali finantseerimine - mis on teie ettevõttele parim ja miks? Lihtne vastus on, et see sõltub. Omakapitali ja võla otsus tugineb paljudele teguritele, nagu praegune majanduskliima, ettevõtte olemasolev kapitalistruktuur ja ettevõtte elutsükli etapp, kui nimetada vaid mõnda. Selles artiklis uurime igaühe plusse ja miinuseid ning selgitame, mis on kontekstist lähtuvalt parim.

Mõistete määratlus

Äri seisukohast:

- Võlg: Viitab võlakirjade emiteerimisele Võlakirjad Võlakirjad on fikseeritud tulumääraga väärtpaberid, mille emiteerivad ettevõtted ja valitsused kapitali kaasamiseks. Võlakirja emitent laenab võlakirja omanikult kapitali ja teeb neile kindlaksmääratud perioodiks fikseeritud (või muutuva) intressimääraga fikseeritud makseid. äri finantseerimiseks.

- Omakapital: Viitab aktsia emiteerimisele Mis on aktsia? Üksikut isikut, kellel on ettevõttes aktsiaid, nimetatakse aktsionäriks ja tal on õigus nõuda osa ettevõtte jääkvarast ja kasumist (kui ettevõte peaks kunagi lagunema). Mõisteid "aktsia", "aktsiad" ja "omakapital" kasutatakse vahetatult. äri finantseerimiseks.

Soovitame kõigepealt artiklid läbi lugeda, kui te pole kursis aktsiate ja võlakirjade toimimisega.

Kuidas kapitali struktuur Kapitali struktuur Kapitali struktuur viitab võla ja / või omakapitali suurusele, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Kas ettevõtte kapitali struktuur mõjutab võla ja omakapitali otsust?

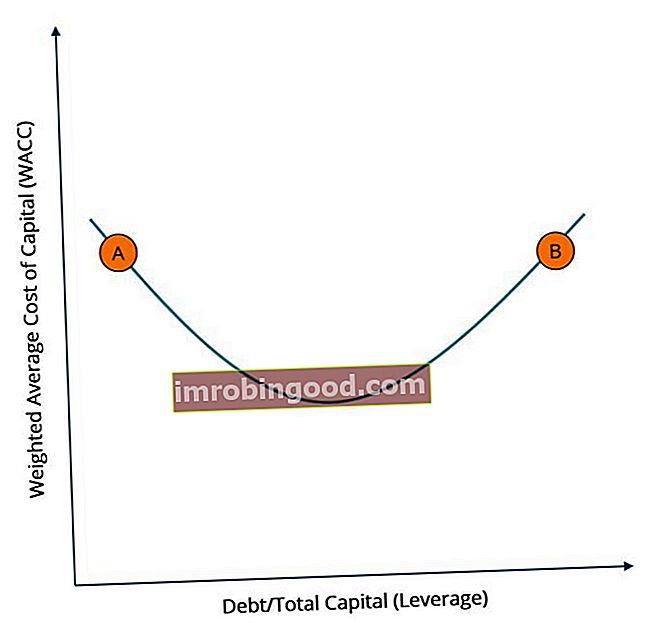

Sellele küsimusele vastamiseks peame kõigepealt mõistma kaalutud keskmise kapitalikulu (WACC) suhet. WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning pakub allalaaditavat WACC-kalkulaatorit ja finantsvõimendust. Finantsvõimendus on finantsvõimendus strateegia, mida ettevõtted kasutavad varade, rahavoogude ja tootluse suurendamiseks. kuigi see võib ka kaotusi suurendada. Võimendusel on kaks peamist tüüpi: finants- ja tegevus. Finantsvõimenduse suurendamiseks võib ettevõte laenata kapitali fikseeritud tulumääraga väärtpaberite emiteerimise kaudu või laenates raha otse laenuandjalt. Kasutatav hoob saab. Üldiselt on ettevõtte parimaks kapitali struktuuriks kapitali struktuur, mis minimeerib ettevõtte WACC. Nagu alltoodud diagramm soovitab, sarnanevad kahe muutuja vahelised seosed parabooliga.

Punktis A näeme kapitali struktuuri, millel on väike võlasumma ja suur omakapital, mille tulemuseks on kõrge WACC. Punktis B näeme vastupidist: suure võlasumma ja väikese omakapitaliga kapitali struktuur - mille tulemuseks on ka kõrge WACC. WACC minimeerimiseks peab kapitali struktuur koosnema võla ja omakapitali tasakaalustatud kombinatsioonist.

Miks on liiga palju omakapitali kallis?

Omakapitali maksumus Omakapitali maksumus Omakapitali hind on tasuvuse määr, mida aktsionär nõuab ettevõttesse investeerimiseks. Nõutav tulumäär põhineb investeeringuga seotud riskitasemel, mis on tavaliselt kõrgem kui võlakulu võlakulu Võla maksumus on tootlus, mida ettevõte annab oma võlanõuetele ja võlausaldajatele. WACC arvutustes kasutatakse hindamise analüüsimiseks võla maksumust. kuna aktsiainvestorid võtavad ettevõtte aktsia ostmisel suurema riski kui ettevõtte võlakirjad. Seetõttu nõuab omakapitaliinvestor suuremat tootlust (omakapitali riskipreemia aktsia riskipreemia aktsia riskipreemia on omakapitali / üksikute aktsiate tootluse ja riskivaba tulumäära vahe. See on investorile makstav hüvitis riskitaset ja investeerimist pigem omakapitali kui riskivabadesse väärtpaberitesse.) kui samaväärset võlakirjainvestorit, et kompenseerida talle täiendav risk, mille ta aktsiate ostmisel võtab. Aktsiatesse investeerimine on riskantsem kui võlakirjadesse investeerimine paljude tegurite tõttu, näiteks:

- Börsil on kõrgem tootluse volatiilsus kui võlakirjaturul

- Aktsionäridel on ettevõtte maksejõuetuse korral nõue ettevõtte varade vastu väiksem

- Kapitali kasv ei ole garantii

- Dividendid Dividendid Dividendid on osa kasumist ja jaotamata kasumist, mille ettevõte maksab oma aktsionäridele. Kui ettevõte teenib kasumit ja koguneb jaotamata kasumit, võib selle kasumi kas investeerida ettevõttesse uuesti või maksta aktsionäridele välja dividendidena. on kaalutlusõiguslikud (st ettevõttel pole juriidilist kohustust dividende välja anda)

Seega toob puhtalt omakapitaliga finantseerimine kõrge WACC.

Miks on liiga palju võlgu kallis?

Kui võlgade maksumus Võlgade maksumus on võlakulu on tulu, mida ettevõte annab oma võlgnikele ja võlausaldajatele. WACC arvutustes kasutatakse hindamise analüüsimiseks võla maksumust. on tavaliselt madalam omakapitali maksumusest (ülalnimetatud põhjustel), põhjustab liiga suure võla võtmine võlakulu omakapitalist kõrgemale. Seda seetõttu, et suurim võla maksumust mõjutav tegur on laenu intressimäär Intressimäär Intressimäär tähendab summat, mille laenuandja nõuab laenuvõtjalt mis tahes antud laenu eest, väljendatuna protsendina põhiosast. (võlakirjade emiteerimise korral on võlakupongi määr Kupongimäär Kupongimäär on võlakirjaomanikule makstava aastase intressitulu summa, mis põhineb võlakirja nominaalväärtusel.)

Kui ettevõte võtab järjest rohkem võlgu, suureneb tõenäosus, et võlg jääb maksmata. Seda seetõttu, et suurem võlg võrdub suuremate intressimaksetega. Kui ettevõttel on aeglane müügiperiood ja ta ei suuda võlakirjaomanikele maksta piisavalt raha, võib see minna vaikimisi. Seetõttu nõuavad võlainvestorid suure võlakohustusega ettevõtetelt suuremat tootlust, et kompenseerida neile võetud täiendav risk. See suurem nõutav tootlus avaldub kõrgema intressimäära näol.

Seega toob puhtalt võlgadega finantseerimine kaasa suurema võlakulu ja omakorda suurema WACC.

Samuti väärib märkimist, et maksejõuetuse tõenäosuse suurenemisega on ka aktsionäride tootlus ohus, kuna halb ajakirjandus võimaliku maksejõuetuse kohta võib avaldada survet ettevõtte aktsiahinnale. Seega suurendab liiga suure võla võtmine ka omakapitali maksumust, kuna aktsiaomanikele lisanduva riski kompenseerimiseks suureneb aktsiariski preemia.

Lisateave Warren Buffeti mõtete kohta omakapitali ja võla kohta.

Optimaalne kapitali struktuur

Optimaalne kapitalistruktuur on selline, mis minimeerib kapitali kaalutud keskmise hinna (WACC), võttes võla ja omakapitali segu. Allpool toodud diagrammi punkt C näitab optimaalset kapitali struktuuri WACC versus finantsvõimenduse kõveral:

Kui ettevõte asub kõvera punktis A, vähendaks võla emiteerimine tema WACC-d. Kui ettevõte asub kõvera punktis B, vähendaks omakapitali emiteerimine tema WACC-d. WACC arvutamise kohta lisateabe saamiseks klõpsake siin. WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ja pakub ka allalaaditavat WACC-kalkulaatorit.

Muud arvestatavad tegurid

Allpool on toodud muud olulised tegurid, mida tuleb rahastamisotsuse tegemisel arvesse võtta:

- Flotatsioonikulud: Kui investeerimispangad küsivad palju uute aktsiate emiteerimise (või "ujuki") eest, on võla emiteerimine odavam ja vastupidi.

- Intressimäärad: Kõrged intressimäärad nõuavad ettevõttelt atraktiivse investeeringu pakkumiseks kõrge kupongiga võlakirjade pakkumist. See on kulukam, seega on omakapitali emiteerimine odavam ja vastupidi.

- Maksumäärad: Kõrged maksumäärad arvestatakse võlakirjaomanike deklaratsioonist maha, kuna nad peavad oma kupongi rohkem ära andma. Seega nõuavad nad hüvitamiseks suuremat tootlust. Sel juhul on omakapitali emiteerimine odavam ja vastupidi.

- Kasumi volatiilsus: Kui ettevõte on hooajaline või näeb iga kuu kõikuvat tulu, on keeruline garanteerida, et kupongimakseteks on piisavalt raha. Seetõttu on omakapitali emiteerimine parem otsus ja vastupidi.

- Ettevõtte kasv: Kui ettevõte on üsna noor ja teeb kasvu toetamiseks märkimisväärseid investeeringuid teadus- ja arendustegevusse, võib olla targem vähendada igakuiseid rahavoogude nõudeid omakapitali emiteerimisega ja vastupidi.

Allolevas tabelis on võla vs omakapitali otsus hõlpsalt kokku võetud:

* Eeldades, et kõik muud tegurid jäävad samaks

Rohkem ressursse

Täname, et lugesite seda juhendit võla ja omakapitali ning iga rahastamisviisi plusside ja miinuste kohta. Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri järgmisele tasemele viia. Analüütikuna õppimise ja oma karjääri edendamiseks on abiks ka järgmised finantsressursid:

- FP&A finantsmudelid FP&A finantsmudelid

- Võlakulu Võlakulu Võlakulu on tootlus, mida ettevõte annab oma võlgnikele ja võlausaldajatele. WACC arvutustes kasutatakse hindamise analüüsimiseks võla maksumust.

- Omakapitali maksumus Omakapitali maksumus Omakapitali hind on tasuvuse määr, mida aktsionär nõuab ettevõttesse investeerimiseks. Nõutav tootluse määr põhineb investeeringuga seotud riski tasemel

- Intressi intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades intressi