Eraettevõtte hindamise hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostmistel ja finantsidel on protseduuride kogum, mida kasutatakse ettevõtte praeguse netoväärtuse hindamiseks. Avalike ettevõtete jaoks on see suhteliselt lihtne: saame lihtsalt hankida ettevõtte aktsia. Varu Mis on aktsia? Üksikut isikut, kellel on ettevõttes aktsiaid, nimetatakse aktsionäriks ja tal on õigus nõuda osa ettevõtte jääkvarast ja kasumist (kui ettevõte peaks kunagi lagunema). Mõisteid "aktsia", "aktsiad" ja "omakapital" kasutatakse vahetatult. hind ja selliste andmebaaside, nagu Google Finance, käibel olevate aktsiate arv. Aktsiaseltsi väärtus, mida nimetatakse ka turukapitalisatsiooniks, on nimetatud kahe väärtuse korrutis.

Selline lähenemine eraettevõtetega siiski ei toimi, kuna teavet nende aktsiate väärtuse kohta ei ole avalikult noteeritud. Pealegi, kuna eraomandis olevatelt ettevõtetelt ei nõuta sageli riigifirmasid reguleerivate rangete raamatupidamis- ja aruandlusstandardite järgimist, võivad nende finantsaruanded olla ebajärjekindlad ja standardimata ning seetõttu on neid raskem tõlgendada.

Tutvustame siin kolme tavalist meetodit eraettevõtete väärtustamiseks, kasutades avalikkusele kättesaadavaid andmeid.

Lisateabe saamiseks lugege meie ettevõtte hindamise infograafikut DCF Analysis Infographic Kuidas diskonteeritud rahavoog (DCF) tegelikult töötab. See DCF-analüüsi infograafik tutvustab Exceli DCF-mudeli ehitamise erinevaid samme. .

Eraettevõtete väärtustamise ühised meetodid

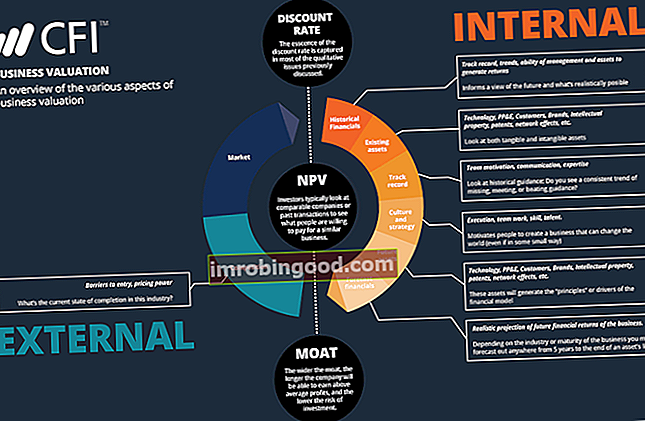

# 1 võrreldav ettevõtte analüüs (CCA)

Võrreldava ettevõtte analüüs Võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks (CCA), eeldades, et sama tööstusharu sarnastel ettevõtetel on sarnased mitmekordsed hindamismudelite tüübid On palju tüüpe finantsanalüüsis kasutatud hindamiskordajate arv. Seda tüüpi korrutisi saab liigitada omakapitali ja ettevõtte väärtuse mitmekordisteks. Neid kasutatakse kahes erinevas meetodis: võrreldav ettevõtte analüüs (kompaktid) või pretsedenditehingud (pretsedendid). Vaadake näiteid, kuidas arvutada. Kui eraettevõtte finantsteave pole avalikult kättesaadav, otsime ettevõtteid, mis on sarnased meie sihthinnanguga, ja määrame sihtettevõtte väärtuse võrreldavate ettevõtete kordade abil. See on kõige tavalisem eraettevõtte hindamismeetod.

Selle meetodi rakendamiseks tuvastame kõigepealt sihtettevõtte omadused suuruse, tööstusharu, tegevuse jms osas ja loome sarnaste omadustega ettevõtete "eakaaslaste grupi". Seejärel kogume nende ettevõtete kordsed ja arvutame tööstusharu keskmise. Kuigi kordajate valikud võivad sõltuda ettevõtete tööstusharust ja kasvuastmest, toome käesolevaga näite hindamisest, kasutades EBITDA mitmekordset EBITDA mitmekordset EBITDA mitmekordne on finantssuhe, mis võrdleb ettevõtte ettevõtte väärtust selle aasta EBITDA-ga. Seda mitmekordset kasutatakse ettevõtte väärtuse määramiseks ja selle võrdlemiseks teiste sarnaste ettevõtete väärtusega. Ettevõtte kordne EBITDA annab kapitalistruktuuri erinevuste jaoks normaliseeritud suhte, kuna see on üks sagedamini kasutatavaid kordseid.

EBITDA EBITDA EBITDA ehk kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited on ettevõtte puhaskasum, mida on korrigeeritud intresside, maksude, amortisatsiooni ja amortisatsiooni järgi ning mida saab kasutada nimetatud ettevõtte vaba rahavoo ligikaudseks esitamiseks. Ettevõtte hindamisvalemit väljendatakse järgmiselt:

Sihtettevõtte väärtus = sihtettevõtte mitmekordne (M) x EBITDA

Kus on Mitu (M) ettevõtte väärtuse keskmine. Ettevõtte väärtus ettevõtte väärtus ehk ettevõtte väärtus on ettevõtte kogu väärtus, mis võrdub hindamisel kasutatud omakapitali väärtusega, millele lisandub netovõlg pluss kõik vähemusosalused. Selles vaadeldakse kogu turuväärtust, mitte ainult omakapitali väärtust, nii et kõik võla- ja omakapitalinõuded ning varanõuded on kaasatud. / Võrreldavate ettevõtete EBITDA ning sihtettevõtte EBITDA prognoositakse tavaliselt järgmiseks kaheteistkümneks kuuks.

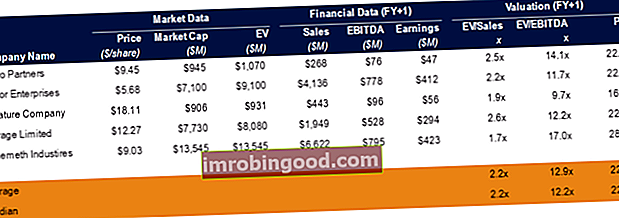

Ülaltoodud pilt on Compansi tabel Finance’s Business Valuation Course'ist.

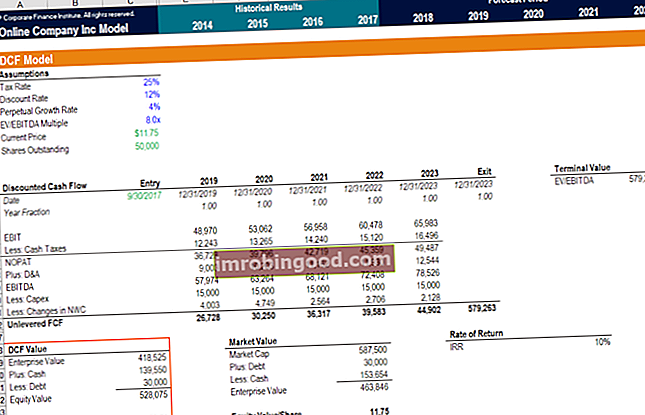

# 2 Diskonteeritud rahavoogude (DCF) meetod

Diskonteeritud rahavoo DCF-mudeli koolituse tasuta juhend DCF-mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt ettevõtte vabade rahavoogude (DCF) meetodi prognoos, mis viib CCA meetodi ühe sammu edasi. Nagu CCA meetodi puhul, prognoosime sihtrühma diskonteeritud rahavoogude prognoose, tuginedes avalikult kaubeldavate kolleegide omandatud finantsteabele.

DCF-meetodi kohaselt alustame sihtettevõtte jaoks kohaldatava tulude kasvu määra kindlaksmääramisest. See saavutatakse võrreldavate ettevõtete keskmiste kasvumäärade arvutamise teel. Seejärel koostame ettevõtte tulude, tegevuskulude, maksude jms prognoosid ja genereerime vabad rahavood Tasuta rahavoog (FCF) Tasuta rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: saadaval olevat raha jaotatakse kaalutluslikult (FCF) sihtettevõttest tavaliselt 5 aastaks. Vaba rahavoo valem on esitatud järgmiselt:

Vaba rahavoog = EBIT (1-maksumäär) + (amortisatsiooni amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse paremaks peegeldavad pikaajalise vara kulu ja väärtust, kui see on seotud selle teenitud tuluga.) + (amortisatsioon) - (netokäibekapitali muutus netokäibekapital netokäibekapital (NWC) on vahe ettevõtte käibevara ( ilma rahata) ja lühiajalised kohustused (võlgadeta) bilansis. See näitab ettevõtte likviidsust ja võimet täita nii lühiajalisi kohustusi kui ka ettevõtte fonditoiminguid. Ideaalne positsioon on - (kapitalikulutused)

Tavaliselt kasutame ettevõtte kaalutud keskmist kapitalikulu (WACC). WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see näitab ettevõtte segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). Selles juhendis antakse ülevaade sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning leiate ka allahindatava WACC-kalkulaatori sobiva diskontomäärana. Ettevõtte WACC tuletamiseks peame teadma ettevõtte omakapitali, võlakulu, maksumäära ja kapitali struktuuri. Omakapitali maksumus arvutatakse kapitalivara hinnamudeli (CAPM) abil. Põhivara hinnamudel (CAPM). Põhivara hinnamudel (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPM-i valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil. Hinname ettevõtte beetaversiooni, võttes aluseks valdkonna keskmise beetaversiooni. Võla maksumus sõltub eesmärgi krediidiprofiilist, mis mõjutab intressi, mille juures võlg tekib.

Maksumäära ja kapitali struktuuri valdkonna normi leidmiseks viidame ka sihtrühma avalikele eakaaslastele. Kui meil on võla ja omakapitali kaal, võlakulu ja omakapitali maksumus, saame tuletada WACC.

Kõigi ülaltoodud sammude järel saab sihtettevõtte hinnangu arvutada järgmiselt:

Tuleb märkida, et DCF-analüüsi läbiviimine nõuab märkimisväärset finantsmudelit Mis on finantsmodelleerimine Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. kogemus. Parim viis finantsmudelite õppimiseks on praktika ja professionaalse juhendamise kaudu. Finantside finantsmudelite kursus on üks lihtsamaid viise selle oskuse õppimiseks.

Käivitage finantsmudelite modelleerimise kursused kohe!

# 3 Esimene Chicago meetod

Esimene Chicago meetod on kombinatsioon mitmekordse hindamise meetodist ja diskonteeritud rahavoogude meetodist. Selle meetodi eripära seisneb sihtettevõtte tasuvuse erinevate stsenaariumide kaalumises. Tavaliselt hõlmab see meetod kolme stsenaariumi koostamist: parim juhtum (nagu on öeldud ettevõtte äriplaanis), alusjuhtum (kõige tõenäolisem stsenaarium) ja halvim juhtum. Igale juhtumile määratakse tõenäosus.

Rakendame sama lähenemist kahes esimeses meetodis juhtumipõhiste rahavoogude ja kasvumäärade prognoosimiseks mitme aasta jooksul (tavaliselt viie aasta prognoosiperiood). Samuti prognoosime ettevõtte lõppväärtust Gordoni kasvumudeli abil. Gordoni kasvumudel tingimused. Seejärel saavad investorid selle lihtsustatud mudeli abil võrrelda ettevõtteid teiste tööstusharudega. Seejärel tuletatakse DCF-meetodil iga juhtumi hindamine. Lõpuks jõuame sihtettevõtte hindamiseni, võttes arvesse kolme stsenaariumi tõenäosusega kaalutud keskmist.

Seda eraettevõtte hindamismeetodit saavad kasutada riskikapitalistid ja erakapitali erakapitali karjääriprofiil Erakapitali analüütikud ja sidusettevõtted teevad sarnast tööd nagu investeerimispanganduses. Töö sisaldab finantsmudelit, hindamist, pikki tunde ja kõrget palka. Erakapital (PE) on investeerimispankurite (IB) tavaline edusamm. IB analüütikud unistavad sageli investorite ostupoolele üleminekust, kuna see annab hinnangu, mis hõlmab nii ettevõtte positiivset kui ka negatiivset riski.

Piiramine ja rakendamine reaalses maailmas

Nagu näeme, koostatakse eraettevõtete hindamine peamiselt eeldustest ja hinnangutest. Ehkki valdkonna keskmise korrutamine ja kasvumäärad annavad korraliku aimduse sihtettevõtte tegeliku väärtuse kohta, ei saa see arvestada äärmuslike ühekordsete sündmustega, mis mõjutasid võrreldava riigifirma väärtust. Sellisena peame kohanduma usaldusväärsema määra saavutamiseks, jättes välja selliste haruldaste sündmuste tagajärjed.

Lisaks sellele on hiljutised tööstusharu tehingud nagu omandamised, ühinemised Ühinemised Omandamised Ühinemis- ja ühinemisprotsess Selles juhendis tutvustatakse kõiki ühinemis- ja ühinemisprotsessi etappe. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis kirjeldame omandamisprotsessi algusest lõpuni, erinevad omandajate tüübid (strateegilised ja finantsostud), sünergiate ja tehingukulude tähtsus või IPO-d võivad anda meile finantsteavet, mis annab palju teavet keerukam hinnang sihtfirma väärtusele.

Lisateave!

Loodame, et see on olnud kasulik juhend eraettevõtete hindamiseks. Ettevõtte väärtustamise kohta lisateabe saamiseks soovitame tungivalt allpool neid täiendavaid ressursse:

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Hindamine Karjääriprofiil Hindamisanalüütik Karjääriprofiil Hindamisanalüütik pakub hindamisteenuseid avalikele ja eraettevõtetele. Need keskenduvad tavaliselt immateriaalsete varade kindlakstegemisele ja hindamisele ning täpsemalt firmaväärtuse langusele ja ostuhinna jaotusele (PPA). Karjäär hindamismeeskonna analüütikuna võib vajada olulist finantsmudelit ja -analüüsi.

- Mitmekordne EBITDA EBITDA mitmekordne EBITDA mitmekordne on finantssuhe, mis võrdleb ettevõtte ettevõtte väärtust tema aasta EBITDA-ga. Seda mitmekordset kasutatakse ettevõtte väärtuse määramiseks ja selle võrdlemiseks teiste sarnaste ettevõtete väärtusega. Ettevõtte kordne EBITDA annab kapitalistruktuuri erinevuste normaliseeritud suhte,

- Mitmekordne analüüs Mitmekordne analüüs Mitmekordne analüüs hõlmab ettevõtte väärtustamist mitmekordse kasutamisega. See võrdleb ettevõtte mitmekordset sarnaste ettevõtete omaga.

- Mitmekordse tüübid Hindamise kordade tüübid Finantsanalüüsis kasutatakse mitut tüüpi hindamiskordseid. Seda tüüpi korrutisi saab liigitada omakapitali ja ettevõtte väärtuse mitmekordisteks. Neid kasutatakse kahes erinevas meetodis: võrreldav ettevõtte analüüs (kompaktid) või pretsedenditehingud (pretsedendid). Vaadake näiteid, kuidas arvutada