Muutuvad kulud on kulud, mis varieeruvad proportsionaalselt kaupade mahule. Varude loetelu on bilansis leitud käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. või teenused, mida ettevõte toodab. Teisisõnu, need on kulud, mis varieeruvad sõltuvalt tegevuse mahust. Kulud kasvavad, kui tegevuste maht suureneb, ja vähenevad, kui tegevuste maht väheneb.

Kõige tavalisemad muutuvad kulud

- Otsesed materjalid

- Otsene töö

- Tehingutasud

- Komisjonitasud

- Kommunaalkulud

- Arveldatav tööjõu hüvitamise hüvitised ja palgajuhendid töökohtadele ettevõtete rahanduses, investeerimispanganduses, omakapitali uuringutes, FP & A, raamatupidamine, kommertspangandus, FMVA lõpetajad,

Põhimõtteliselt, kui kulu varieerub sõltuvalt tegevuse mahust, on see muutuv kulu.

Muutuvate kulude valem

Muutuv kogukulu = väljundi kogusumma x muutuv kulu väljundi ühiku kohta

Muutuvad vs püsikulud otsuste tegemisel

Ettevõtete kulud koosnevad püsikuludest ja muutuvkuludest. Nagu eespool mainitud, ei jää muutuvad kulud tootmistaseme muutumisel konstantseks. Teiselt poolt on püsikulud kulud, mis jäävad konstantseks olenemata tootmise tasemest (näiteks kontorirent). Ettevõtte otsuste tegemisel on oluline mõista, millised kulud on muutuvad ja millised on fikseeritud.

Näiteks on Amy oma pagaritöökoja pärast väga mures, kuna müügitulust saadav tulu Müügitulu on tulu, mille ettevõte saab oma kaubamüügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. on pagariäri pidamise kogukuludest madalamad. Amy küsib teie arvamust selle kohta, kas ta peaks äri lõpetama või mitte. Lisaks on Amy juba kohustunud maksma ühe aasta üüri, elektri ja töötajate palga eest. Seega, isegi kui ettevõte lõpetataks, kannaksid Amy need kulud kuni aasta lõpuni. Jaanuaris teatas ettevõte tuludest 3000 dollarit, kuid kandis kogukulusid 4000 dollarit, puhaskahjum oli 1000 dollarit. Amy hinnangul peaks veebruari tulud olema sarnased jaanuari tuludega. Amy nimekiri pagariäri kuludest on järgmine:

A. Jaanuari püsikulud:

- Üür: 1000 dollarit

- Elekter: 200 dollarit

- Töötajate palgad: 500 dollarit

Jaanuari püsikulud kokku: 1700 dollarit

B. Jaanuari muutuvad kulud:

- Jahu, või, suhkru ja piima maksumus: 1800 dollarit

- Tööjõukulu kokku: 500 dollarit

Jaanuari muutuvkulud kokku: 2300 dollarit

Kui Amy ei teaks, millised kulud on muutuvad või fikseeritud, oleks asjakohast otsust raskem teha. Sel juhul näeme, et püsikulud kokku on 1700 dollarit ja muutuvkulud kokku 2300 dollarit.

Kui Amy lõpetaks ettevõtte, peab Amy ikkagi maksma igakuised püsikulud 1700 dollarit. Kui Amy jätkaks raha kaotamisest hoolimata, kaotaks ta ainult 1000 dollarit kuus (3000 dollarit tulu - 4000 dollarit kogukulud). Seetõttu kaotaks Amy tegelikult rohkem raha (1700 dollarit kuus), kui ta peaks ettevõtte täielikult katkestama.

See näide illustreerib kulude rolli otsustamisel. Sellisel juhul oleks optimaalne otsus, kui Amy jätkaks äritegevust, otsides samas võimalusi tootmiskulude muutuvkulude vähendamiseks (COGM) Valmistatud kaupade maksumus (COGM) on termin, mida kasutatakse juhtimisarvestus, mis viitab ajakavale või väljavõttele, mis näitab ettevõtte tootmise kogukulusid kindla ajavahemiku jooksul. (nt vaadake, kas ta suudab toorainet kindlustada madalama hinnaga).

Näide muutuvatest kuludest

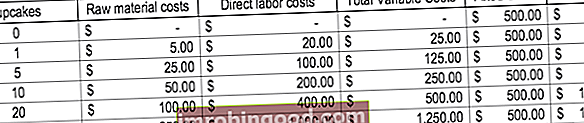

Mõelgem kooke tootvale pagaritöökojale. Ühe koogi küpsetamine maksab 5 dollarit toorainet ja 20 dollarit otsest tööjõudu. Lisaks on püsikulud 500 dollarit (kasutatud seadmed). Mõiste illustreerimiseks vaadake allolevat tabelit:

Pange tähele, kuidas kulud muutuvad, kui toodetakse rohkem koogikesi.

Tasuvuse analüüs

Muutuvkulud mängivad tasuvuse analüüsis lahutamatut rolli. Kasumimäära analüüsi kasutatakse tulude suuruse või müügiks vajalike ühikute määramiseks kogukulude katmiseks. Tasuvuse valem on esitatud järgmiselt:

Tasuvuspunkt ühikutes = püsikulud / (ühiku müügihind - muutuv kulu ühiku kohta)

Vaatleme järgmist näidet:

Amy soovib, et määraksite minimaalse kaubaühiku, mida ta müüma peab, et igal kuul tasuvuse saavutada. Pagariäri müüb ainult ühte eset: koogikesi. Pagariäri pidamise püsikulud on 1700 dollarit kuus ja koogikese tootmise muutuvkulud on 5 dollarit toorainet ja 20 dollarit otsest tööjõudu. Lisaks müüb Amy koogikesi müügihinnaga 30 dollarit.

Tasuvuspunkti määramiseks ühikutes tehke järgmist.

Tasuvuspunkt ühikutes = 1700 dollarit / (30–25 dollarit) = 340 ühikut

Seetõttu peaks Amy tasakaalu saavutamiseks müüma kuus vähemalt 340 koogikest.

Video selgitus kulude kohta

Vaadake seda lühikest videot, et kiiresti mõista selles juhendis käsitletud peamisi mõisteid, sealhulgas muutuvkulusid, muutuvkulude levinumaid liike, valemit ja tasuvusanalüüsi.

Seotud lugemised

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Kulustruktuur Kulustruktuur Kulustruktuur viitab äritegevuse kululiikidele ja koosneb tavaliselt püsivatest ja muutuvatest kuludest. Püsikulud jäävad samaks

- Bilansiartiklite prognoosimine Bilansirea projektsioonide prognoosimine Bilansiridade prognoosimine hõlmab käibekapitali, PP&E, võlakapitali kapitali ja puhaskasumi analüüsimist. Selles juhendis kirjeldatakse, kuidas arvutada

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Kulukäitumise analüüs Kulukäitumise analüüs Kulukäitumise analüüs viitab juhtkonna katsele mõista, kuidas muutuvad tegevuskulud seoses organisatsiooni tegevuse taseme muutusega. Need kulud võivad hõlmata otseseid materjale, otsest tööjõudu ja üldkulusid, mis tekivad toote väljatöötamisel.