Efektiivne aastane intressimäär (EAR) on intressimäär, mida korrigeeritakse liitkasvumäära liitmiseks. Liitkasvumäär on mõõdik, mida kasutatakse spetsiaalselt äri- ja investeerimiskontekstis, mis näitab kasvumäära mitme ajaperioodi jooksul. See on andmeridade pideva kasvu mõõdupuu. Ühendi kasvukiiruse suurim eelis on see, et mõõdik võtab arvesse liitmõju. antud aja jooksul. Lihtsamalt öeldes on tegelik aastane intressimäär intressimäär Intressikulu Intressikulud tekivad ettevõttest, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafik peaks esitama kõik peamised võlad, mis ettevõttel bilansis on, ja arvutama intressi, korrutades selle, mida investor saab aasta jooksul teenida (või maksta) pärast liitmise arvestamist.

EAR-i saab kasutada laenu või mis tahes võla eest makstavate intresside hindamiseks või investeeringu, näiteks garanteeritud investeerimistunnistuse (GIC) või säästukonto tulude hindamiseks.

Efektiivne aastane intressimäär on tuntud ka kui efektiivne intressimäär (EIR), aastane ekvivalentmäär (AER) või tegelik intressimäär. Võrdle seda aastase protsendimäära (APR) aastase protsendimääraga (APR) aastaprotsendi määr (APR) on aastane intressimäär, mida üksikisik peab maksma laenu eest või mille ta saab hoiukontolt. Lõppkokkuvõttes on krediidi kulukuse aastamäär lihtne protsendimäär, mida kasutatakse füüsilise või juriidilise isiku poolt igal aastal raha laenamise eest makstava arvulise summa väljendamiseks. mis põhineb lihtsal intressil Lihtne intress Lihtne intressi valem, määratlus ja näide. Lihtintress on intressi arvutamine, mis ei arvesta liitmise mõju. Paljudel juhtudel ühendavad intressid iga määratud laenuperioodiga, lihtsa intressi korral aga mitte. Lihtintressi arvutamine võrdub põhisumma korrutatuna intressimääraga, korrutatuna perioodide arvuga. .

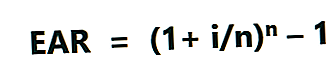

EARi valem on esitatud allpool:

Kus:

- i = Deklareeritud aastane intressimäär

- n = Liitumisperioodide arv

Efektiivne aastamäär põhineb liitmisel

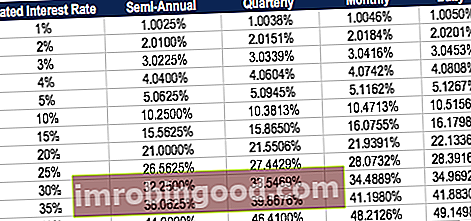

Allpool olev tabel näitab tegeliku aastamäära erinevust liiteperioodide muutumisel.

Tabel: rahanduse fikseeritud sissetulekuga põhialuste kursus

Näiteks kvartaliga liitunud 1% -se intressimäära EAR on 1,0038%.

Efektiivse aastamäära tähtsus

Efektiivne aastane intressimäär on oluline vahend, mis võimaldab hinnata investeeringu tegelikku tootlust või laenu tegelikku intressimäära.

Nimetatud aastane intressimäär ja efektiivne intressimäär võivad liitmise tõttu olla oluliselt erinevad. Efektiivne intressimäär on oluline parima laenu väljaselgitamisel või kõrgeima tasuvusega investeeringu määramisel. Sisemine tootlus (IRR) Sisemine tootlus (IRR) on diskontomäär, mis muudab projekti nüüdisväärtuse (NPV) nulliks. Teisisõnu, see on eeldatav liitne aastane tootlus, mis teenitakse projektilt või investeeringult.

Liitmise korral on EAR alati suurem kui aasta intressimäär.

EAR näide

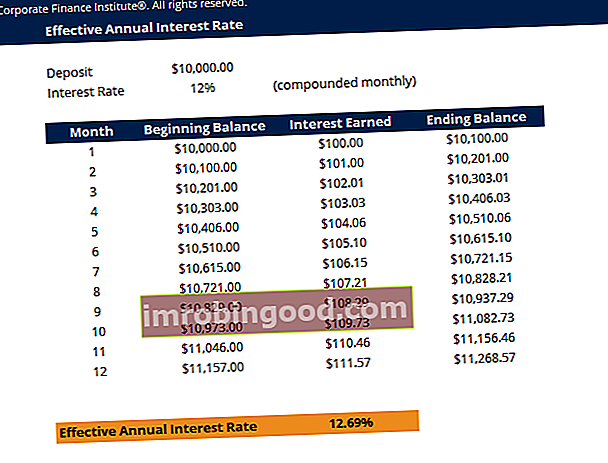

Oletame näiteks, et pank pakub teie deposiiti 10 000 dollarit, millele lisandub 12% intressimäär kuus. Allpool olev tabel näitab tegeliku aastase intressimäära kontseptsiooni:

Tabel: rahanduse fikseeritud sissetulekuga põhialuste kursus

Tabel: rahanduse fikseeritud sissetulekuga põhialuste kursus

1. kuu intress: algsaldo (10 000 dollarit) x intressimäär (12% / 12 = 1%) = 100 dollarit

2. kuu intress: algsaldo (10 100 dollarit) x intressimäär (12% / 12 = 1%) = 101 dollarit

Muutus protsentides algsaldolt (10 000 dollarit) lõppsaldoks (11 268 dollarini) on (11 268–10 000 dollarit) / 10 000 dollarit = 0,12683 ehk 12,683%, mis on tegelik aastane intressimäär. Kuigi pank pakkus 12% -list intressimäära, kasvas teie raha igakuise liitmise tõttu 12,683%.

Efektiivne aastane intressimäär võimaldab teil määrata tegeliku investeeringutasuvuse (ROI) ROI valem (investeeringutasuvuse) Investeeringutasuvus (ROI) on finantssuhe, mida kasutatakse investori saadava kasu arvutamiseks seoses nende investeerimiskuludega. Seda mõõdetakse kõige sagedamini puhaskasumina jagatuna investeeringu algse kapitalikuluga. Mida suurem on suhe, seda suurem on teenitud kasu. .

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ning laadige kohe alla ülaltoodud tasuta mall!

Kuidas arvutada efektiivne intressimäär?

Efektiivse intressimäära arvutamiseks EAR-valemi abil toimige järgmiselt.

1. Määrake kindlaks määratud intressimäär

Nimetatud intressimäär (nimetatakse ka aastaprotsendiks või nominaalseks intressimääraks) on tavaliselt leitud laenu- või hoiulepingu pealkirjadest. Näide: „Aastane määr 36%, intress võetakse igakuiselt.”

2. Määrake liitmisperioodide arv

Liiteperioodid on tavaliselt kuu või kvartal. Liiteperioodid võivad olla 12 (12 kuud aastas) ja 4 kvartali kohta (4 kvartalit aastas).

Viide:

- Kuu = 12 liitperioodi

- Kvartal = 4 liitperioodi

- Kaks korda nädalas = 26 liitperioodi

- Nädal = 52 liitperioodi

- Päevas = 365 liitperioodi

3. Rakendage valemit EAR: EAR = (1+ i / n) n - 1

Kus:

- i = Määratud intressimäär

- n = Liitperioodid

Näide

Krediitkaardi tegeliku aastase intressimäära arvutamiseks, mille aastamäär on 36% ja igakuiselt võetav intress:

1. Nimetatud intressimäär: 36%

2. Liitmisperioodide arv: 12

Seetõttu oli EAR = (1 + 0,36 / 12) ^ 12 - 1 = 0,4257 või 42,57%.

Miks ei kasuta pangad efektiivset aastaintressimäära?

Kui pangad küsivad intressi, kasutatakse tegeliku aastase intressimäära asemel määratud intressimäära. Seda tehakse selleks, et tarbijad usuksid, et nad maksavad madalamat intressi.

Näiteks laenu puhul, mille intressimäär on 30%, millele lisandub kuus, oleks tegelik aastane intressimäär 34,48%. Pangad reklaamivad tüüpilist intressimäära 30%, mitte tegelikku intressimäära 34,48%.

Kui pangad maksavad teie hoiusekontolt intressi, reklaamitakse EAR-d väljapoole märgitud intressimäärast atraktiivsemaks.

Näiteks hoiuse korral, mille intressimäär on 10% liitmisena kuus, oleks tegelik aastane intressimäär 10,47%. Pangad reklaamivad tegeliku aastase intressimäära 10,47% asemel 10% intressimäära.

Põhimõtteliselt näitavad need, kumb määr tundub soodsam.

Seotud lugemine

Finance on ülemaailmne finantsmudelite kursuste ja finantsanalüütikute sertifikaatide pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Finantsprofessionaalse karjääri jätkamiseks vaadake järgmisi täiendavaid finantsressursse:

- Oodatav tootlus Oodatud tootlus Oodatav investeeringutasuvus on võimalike tulude tõenäosuse jaotuse eeldatav väärtus, mida see võib investoritele pakkuda. Investeeringutasuvus on tundmatu muutuja, millel on erinevad tõenäosustega seotud väärtused.

- Aluspunktid Aluspunktid (BPS) Aluspunktid (BPS) on tavaliselt kasutatav mõõdik intressimäärade muutuste hindamiseks. Baaspunkt on üks sajandik ühest protsendist. Vaadake näiteid. See mõõdik

- Kapitalitulu tootlus Kapitalitulu tootlus Kapitalitulu tootlus (CGY) on investeeringu või väärtpaberi hinna kallinemine protsentides. Kuna kapitali juurdekasvu arvutamine hõlmab väärtpaberi turuhinda ajas, saab seda kasutada väärtpaberi turuhinna kõikumise analüüsimiseks. Vaata arvutust ja näidet

- Kaalutud keskmine kapitalikulu (WACC) WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori