Tegevuse rahavoog (OCF) on ettevõtte tavapärase põhitegevuse kaudu kindla ajavahemiku jooksul genereeritud rahasumma. OCF algab puhaskasumist. Puhaskasum Puhaskasum on põhirida mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. (kasumiaruande alt Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse kõigi tulude võtmise ja kõigi tegevuskulude lahutamise teel. ja mittetegevusalane tegevus. See väljavõte on üks kolmest väitest, mida kasutatakse nii ettevõtete rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises.), lisatakse kõik sularahata kirjed ja kohandatakse vastavalt käibekapitali muutustele. Kapital (NWC) on bilansis oleva ettevõtte käibevara (ilma sularahata) ja lühiajaliste kohustuste (võlgadeta) vahe. See mõõdab ettevõtte likviidsust ja tema võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on jõuda kogu perioodil teenitud või tarbitud sularahani. Finantsanalüüsi tegemisel Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. , tuleks ettevõtte tegevust ja finantsseisundi nõuetekohaseks hindamiseks kasutada põhitegevuse rahavoogusid koos puhaskasumi, vaba rahavoo (FCF) ja muude mõõdikutega.

Tegevuse rahavoogude näide

Allpool on toodud näide põhitegevuse rahavoogudest (OCF), kasutades Amazoni 2017. aasta aruannet. Nagu näete, on konsolideeritud rahavoogude aruanne rahavoogude aruanne Rahavoogude aruanne (nimetatud ka rahavoogude aruandeks) on üks kolmest peamisest finantsaruandest, mis kajastavad kindla perioodi jooksul teenitud ja kulutatud raha. kellaaeg (nt kuu, kvartal või aasta). Rahavoogude aruanne toimib sillana kasumiaruande ja bilansi vahel, mis on jaotatud kolme erinevasse ossa, kus üleval on põhitegevus, seejärel investeerimistegevus ja lõpuks finantseerimine. Lisaks nendele kolmele jaotisele kuvatakse aruandes ka algne sularaha saldo, perioodi kogu muutus ja lõppsaldo.

Analüüsime operatsioonisektsiooni toimimist:

- Lähtepunktina kasutatakse puhaskasumit kasumiaruande lõpust

- Kõik sularahata kirjed on "tagasi lisatud", mis tähendab, et kõik tekkepõhised summad on tühistatud, sealhulgas:

- Amortisatsioon Amortisatsioonimeetodid Levinumad amortisatsioonimeetodite tüübid hõlmavad sirgjoonelist, kahekordselt kahanevat saldot, tootmisühikuid ja aastate summa numbreid. Vara amortisatsiooni arvutamiseks on erinevaid valemeid. Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks selle kasuliku eluea jooksul. , mis on materiaalse põhivara ostude kulude arvestusmeetod

- Aktsiapõhine hüvitis Aktsiapõhine hüvitis Aktsiapõhine hüvitis (nimetatakse ka aktsiapõhiseks hüvitiseks või omakapitali hüvitamiseks) on viis maksta ettevõtte töötajatele ja juhtidele, kellel on ettevõtte omandiõiguse aktsiad. Seda kasutatakse tavaliselt töötajate motiveerimiseks lisaks tavapärasele kassapõhisele hüvitamisele ja nende huvide ühtlustamiseks ettevõtte huvidega. ei maksta välja tegeliku sularahaga, vaid selle asemel aktsiate emiteerimisega

- Muud kulud / tulud võivad sisaldada mitmesuguseid kirjeid, nagu näiteks realiseerimata kasumid või kahjumid või viitlaekumised

- Edasilükkunud maksud Edasilükkunud tulumaksu kohustus / vara Edasilükkunud tulumaksu kohustus või vara tekib siis, kui raamatupidamismaksu ja tegeliku tulumaksu vahel on ajutisi erinevusi. On arvukalt tehingutüüpe, mis võivad tekitada ajutisi erinevusi maksueelse tulu ja maksustatava tulu vahel, seega tekivad edasilükkunud tulumaksu varad või kohustused, mis tulenevad erinevusest raamatupidamismeetodite vahel, mida ettevõtted kasutavad maksude esitamisel, võrreldes nende vahel, mis on vajalikud finantsaruannete esitamiseks

- Käibekapitali muutused (põhivara ja kohustused) hõlmavad järgmist:

- Kui varude laovaru on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. bilansis tõuseb, toob see kaasa sularaha vähenemise

- Kui saadaolevad arved ostjate arved saadaolevad arved (AR) esindavad ettevõtte krediidimüüki, mida selle kliendid pole veel täielikult tasunud, on bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. suurendab see ka sularaha vähenemist, kuna see tähendab, et osa registreeritud tuludest pole kliendid veel maksnud

- Võlgade, viitlaekumiste ja teenimata tulu korral on edasilükkunud tulu edasilükkunud tulu tekkinud siis, kui ettevõte saab tasu kaupade ja / või teenuste eest, mida ta pole veel teeninud. Tekkepõhises raamatupidamises kajastatakse tulu ainult siis, kui see on teenitud. Kui klient maksab kauba / teenuse eest ette, ei kirjenda ettevõte oma kasumiaruandes ühtegi tulu ja selle asemel kirjendab kasv, põhjustavad need sularaha kasvu

Allikas: amazon.com

Allikas: amazon.com

Pilt: Finance'i modelleerimise täiustatud kursus - Amazoni juhtumiuuring.

Põhitegevuse rahavoogude jaotise allosas näeme kogusummat, mis on märgistatud kui “Põhitegevuse poolt kasutatud (kasutatud) netoraha”. Rida on kõigi selle kohal olevate üksuste summa ja tähistab perioodi koguarvu.

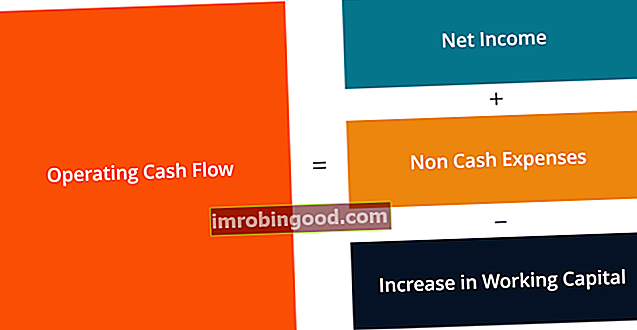

Tegevuse rahavoogude valem

Ükskõik, kas olete raamatupidaja, finantsanalüütik FMVA® Certification Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, või erainvestorina, on oluline teada, kuidas arvutada, kui palju rahavoogu teeniti periood. Mõnikord võime finantsaruandeid lugedes pidada iseenesestmõistetavaks, mitu sammu arvutus tegelikult hõlmab.

Analüüsime tegevuse rahavoogude valemit ja kõiki komponente.

Valem (lühivorm):

Tegevuskassavoog = puhaskasum + mitterahalised kulud - käibekapitali suurenemine

Valem (pikk vorm):

Tegevuskassavoog = puhaskasum + amortisatsioon + aktsiapõhine hüvitis + edasilükkunud tulumaks + muud mitterahalised kirjed - võlgnevuste suurenemine - varude suurenemine + võlgade suurenemine + kogunenud kulude kasv + edasilükkunud tulude kasv

Ülaltoodud valemid on mõeldud selleks, et anda teile idee, kuidas arvutust iseseisvalt läbi viia, kuid need pole siiski täielikud. Eespool loetlemata võib olla täiendavaid sularahata kirjeid ja täiendavaid muutusi käibevarades või lühiajalistes kohustustes. Peamine on tagada kõigi esemete arvestus ja see varieerub ettevõttes.

Tegevuskassavoog vs puhaskasum

Puhaskasum ja aktsiakasum Puhaskasum aktsia kohta (EPS) Aktsiakasum (EPS) on peamine mõõdik, mida kasutatakse aktsionäri osa määramiseks ettevõtte kasumis. EPS mõõdab iga lihtaktsia kasumit (EPS) kõige sagedamini viidatud finantsmõõdikutest, siis kuidas need erinevad tegevuskassavoogudest? Peamine erinevus tuleneb sellistest raamatupidamisreeglitest nagu sobitamise põhimõte Sobituspõhimõte Sobitamise põhimõte on raamatupidamise mõiste, mis nõuab, et ettevõtted esitaksid kulud samal ajal kui tulud, millega need on seotud. Tulud ja kulud on kasumiaruandes vastendatud teatud ajaperioodiks (nt aasta, kvartal või kuu). Näide sobitamispõhimõttest ja tekkepõhimõttest Kogumisprintsiip Tekkepõhimõte on raamatupidamiskontseptsioon, mis nõuab tehingute kajastamist ajaperioodil, mille jooksul need toimuvad, sõltumata ajaperioodist, mil tehingust saadavad tegelikud rahavood laekuvad. Tekkepõhimõtte idee seisneb selles, et finantssündmused hõlmavad finantsaruannete koostamisel tulude vastavust.

Puhaskasum hõlmab igasuguseid kulusid, millest mõned võivad olla tegelikult makstud ja mõned, mis võivad olla lihtsalt raamatupidajate loodud (näiteks amortisatsioon).

Lisaks on ettevõtte tulude kajastamise põhimõte Tulu kajastamise põhimõte Tulu kajastamise põhimõte määrab protsessi ja aja, mille järgi tulud kajastatakse ja kajastatakse ettevõtte finantsaruannetes kirjena. Teoreetiliselt on ettevõttetel mitu tulu kajastamise hetke. kulude ühtlustamine tulude ajastusega võib põhjustada olulise erinevuse OCF-i ja puhaskasumi vahel.

Kahjuks ei saa lihtsalt öelda, et üks number on alati suurem või väiksem kui teine. Mõnikord on OCF suurem kui puhas sissetulek (nagu ülaltoodud Amazonil) ja mõnikord on see vastupidi.

Allikas: amazon.com

Allikas: amazon.com

Pilt: Finance'i modelleerimise täpsem kursus - Amazoni juhtumiuuring.

Nagu näete ülaltoodud ekraanipildilt, on nende kahe mõõdiku vahel suur erinevus ja Amazon on pidevalt teeninud rohkem OCF-i kui puhastulu. Kui aus olla, siis OCF ei võta arvesse kapitalikulutusi Kapitalikulud. Kapitalikulud (lühidalt Capex) on makse kas sularaha või krediidiga bilansis kapitaliseeritud kaupade või teenuste ostmiseks. Teisisõnu öeldes on tegemist kapitaliseeritud (s.o. otse kasumiaruandes kuludeta) kuluga, mida peetakse "investeeringuks". Analüütikud vaatavad Capexi (CapEx) või PP&E ostu. Lahutades CapExi Kuidas arvutada CapEx - valem See juhend näitab, kuidas arvutada CapEx, tuletades CapExi valem kasumiaruandest ja bilansist finantsmudelite koostamiseks ja analüüsimiseks. alates OCF-ist jõuate vaba rahavoogude vaba rahavoogude (FCF) valemini. FCF valem = raha operatsioonidest - kapitalikulud. FCF tähistab ettevõtte poolt pärast CapExi mahaarvamist tekkinud rahavoogude summat, mis on puhasissetulekuga võrreldavam näitaja.

Tegevuse rahavoog finantsmudelites

Operatsioonide rahavoogude arvutamine võib olla finantsmodelleerimise üks kõige keerukamaid osi. Mis on finantsmodelleerimine Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. Excelis. Allpool on näide selle kohta, kuidas see tegevus arvutustabelis välja näeb.

Nagu näete ekraanipildilt, on kirjete mitmesuguseid kohandusi, mis on vajalikud puhaskasumi ja põhitegevuse netoraha ühitamiseks, samuti põhivarade ja -kohustuste muutusi. Finantsmudelis on amortisatsioonigraafiku jaoks eraldi jaotised Amortisatsioonigraafik Finantsmodelleerimisel on vaja amortisatsioonigraafikut, et ühendada Excelis kolm finantsaruannet (tulud, bilanss, rahavoog) ja käibekapitaligraafik Finantsmudeli käibekapital, mis seejärel sisestage mudeli rahavoogude aruande jaotis. Allpool toodud näide on võetud Finance'i Amazoni juhtumiuuringute kursuselt.

Pilt: Finance'i täiustatud Amazoni modelleerimiskursus.

Nagu näete ülaltoodud näites, on põhitegevuse jaotise modelleerimiseks vaja palju üksikasju ja paljud nendest reaüksustest vajavad finantsmudelis oma toetavaid ajakavasid.

Rahavoogude aruande video selgitus

Allpool on lühike videoõpetus, mis selgitab, kuidas toimivad rahavoogude aruande kolm jaotist, sealhulgas põhitegevus, investeerimistegevus ja finantseerimine.

Lisaressursid

Täname, et lugesite seda rahaliste vahendite rahavoogude juhendit. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) sertifikaadi ametlik ülemaailmne pakkuja. FMVA® sertifikaat Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari, mis võib muuta kõik maailmatasemel finantsanalüütikuks.

Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks need täiendavad finantsressursid:

- Investeerimistegevuse rahavoog Investeerimistegevuse rahavoog Investeerimistegevuse rahavoog on ettevõtte rahavoogude aruande jaotis, mis näitab, kui palju raha on konkreetse ajaperioodi jooksul investeeringute tegemisel kasutatud (või millest on saadud). Investeerimistegevus hõlmab pikaajaliste varade ostmist, ettevõtete omandamist ja investeeringuid turustatavatesse väärtpaberitesse

- Kasumiaruande juhend Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab ettevõtte kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises.

- Bilansijuhend Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital

- Finantsmudelite tüübid Finantsmudelite tüübid Kõige tavalisemad finantsmudelite tüübid hõlmavad järgmist: 3 avalduse mudel, DCF mudel, ühinemiste ja ühinemiste mudel, LBO mudel, eelarvemudel. Avastage 10 parimat tüüpi