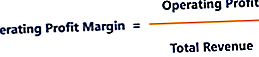

Ärikasumi marginaal on kasumlikkuse või tulemuslikkuse suhe, mis kajastab ettevõtte tegevuse tulemusel teenitud kasumi protsenti enne maksude ja intresside lahutamist. See arvutatakse ärikasumi jagamisel kogutuluga. Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaubamüügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. ja väljendades protsentides. Marginaal on tuntud ka kui EBIT (kasum enne intressi ja makse) EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. Marginaal.

Pilt: rahanduse finantsanalüüsi kursused.

Kasumimarginaal on tööstusharudes erinev ja seda kasutatakse sageli mõõdikuna ühe ettevõtte võrdlusuuringute tegemiseks sama valdkonna sarnaste ettevõtetega. See võib paljastada valdkonna tipptegijad ja näidata vajadust täiendavate uuringute järele selle kohta, miks konkreetne ettevõte edestab oma eakaaslasi või jääb sellest maha.

Kuidas arvutada ärikasumi marginaali?

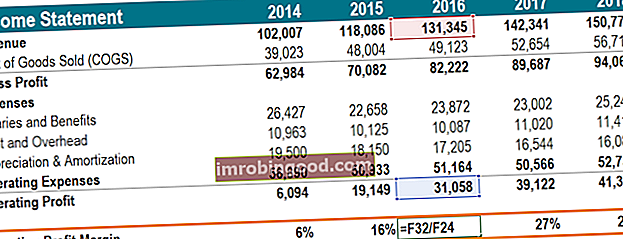

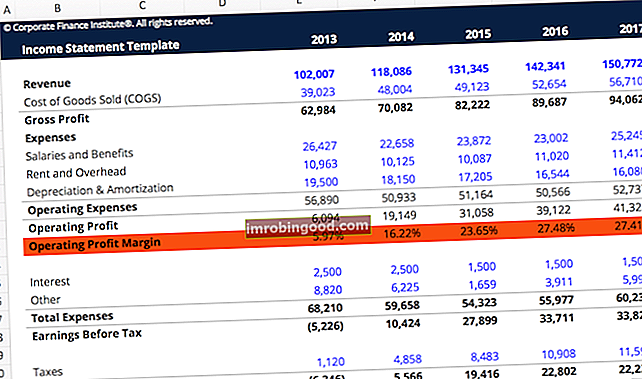

Ärikasum arvutatakse lahutades kõik müüdud kaupade COGS (müüdud kaupade kulud) (COGS) müüdud kaupade kulud (COGS) mõõdavad mis tahes kaupade või teenuste tootmisel tekkivaid „otseseid kulusid”. See sisaldab materjalikulusid, otseseid tööjõukulusid ja tehase otseseid üldkulusid ning on otseselt proportsionaalne tuludega. Kui tulud suurenevad, on kauba või teenuse tootmiseks vaja rohkem ressursse. COGS on sageli amortisatsioon ja kõik asjakohased tegevuskulud kogutuludest. Tegevuskulud hõlmavad ettevõtte kulusid, mis ületavad otseseid tootmiskulusid - näiteks palgad ja hüvitised, üür ja sellega seotud üldkulud, teadus- ja arenduskulud Teadus- ja arendustegevus (R&D) Teadus- ja arendustegevus (R&D) on protsess, mille käigus ettevõte saab uusi teadmisi ning kasutab seda olemasolevate toodete täiustamiseks ja uute toimingute tutvustamiseks. Teadus- ja arendustegevus on süstemaatiline uurimine, mille eesmärk on tuua ettevõtte praegustesse tootepakkumistesse uuendusi. jne. Kasumimarginaali arvutamine on protsent ärikasumist, mis saadakse kogutulust. Näiteks 15% ärikasumi marginaal võrdub 0,15 dollari ärikasumiga iga 1 dollari suuruse tulu kohta.

Kuidas kasutada ärikasumi marginaali?

Ärikasumi marginaal erineb puhaskasumi marginaalist Puhaskasumi marginaal Puhaskasumi marginaal (tuntud ka kui "Kasumimarginaal" või "Puhaskasumi marginaali suhe") on finantssuhe, mida kasutatakse ettevõtte kogutulust protsendi arvutamiseks. See mõõdab ettevõtte puhaskasumi suurust ühe saadud tulu dollari kohta. ettevõtte võimet olla kasumlik. Erinevus seisneb selles, et esimene põhineb ainult tema tegevusel, jättes välja intressimaksete ja maksude finantseerimiskulud.

Selle kasumimõõdiku kasutamise näide on omandaja olukord, kus kaalutakse finantsvõimendusega väljaostmist Võimendatud väljaost (LBO) Võimendatud väljaost (LBO) on tehing, kus ettevõte omandatakse võlga kasutades peamise tasu allikana. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfondide ettevõte laenab nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemine intressitootlus IRR> 20%. Kui omandaja analüüsib sihtettevõtet, uuriksid nad potentsiaalseid täiustusi, mida nad saaksid toimingutesse tuua. Ärikasumi marginaal annab ülevaate sellest, kui hästi sihtettevõte oma kaaslastega võrreldes töötab, eriti kui tõhusalt ettevõte kulusid haldab, et maksimeerida kasumlikkust Kasumlikkuse suhtarvud Kasumlikkuse suhtarvud on finantsnäitajad, mida analüütikud ja investorid kasutavad mõõtmiseks ja hinnata ettevõtte võimet teenida tulu (kasumit) tulude, bilansi varade, tegevuskulude ja omakapitali suhtes kindla ajavahemiku jooksul. Need näitavad, kui hästi kasutab ettevõte oma vara kasumi tootmiseks. Intresside ja maksude väljajätmine on abiks, sest võimendusega väljaostmine süstiks ettevõttesse täiesti uut võlga, mis muudaks ajaloolised intressikulud ebaoluliseks.

Ettevõtte ärikasumi marginaal näitab, kui hästi seda hallatakse, sest sellised tegevuskulud nagu palgad, üür ja seadmete rent on muutuvad kulud Muutuvad kulud Muutuvad kulud on muutuvad kulud on kulutused, mis erinevad proportsionaalselt ettevõtte toodetud kaupade või teenuste mahuga. Teisisõnu, need on erinevad kulud, mitte püsikulud. Püsivad ja muutuvad kulud. Püsivad ja muutuvad kulud on miski, mida saab selle olemusest sõltuvalt mitmel viisil liigitada. Üks populaarsemaid meetodeid on klassifitseerimine püsikulude ja muutuvkulude järgi. Püsikulud ei muutu tootmismahu ühikute suurenemise / vähenemise korral, samas kui muutuvkulud sõltuvad ainult. Ettevõttel võib olla vähe kontrolli otseste tootmiskulude üle, näiteks ettevõtte toodete tootmiseks vajalike toorainekulude üle. Kuid ettevõtte juhtkonnal on suur kaalutlusõigus sellistes valdkondades nagu näiteks see, kui palju nad otsustavad kulutada kontori üürile, seadmetele ja personalile. Seetõttu peetakse ettevõtte ärikasumi marginaali tavaliselt juhtkonna paremaks näitajaks võrreldes bruto- või puhaskasumimarginaaliga.

Video kasumimarginaali selgitus

Allpool on lühike video, mis selgitab, kuidas suhtarvu arvutada ja miks see on oluline finantsanalüüsi tegemisel Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. .

Video: rahanduse finantsanalüüsi põhikursus.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Pilt: rahanduse finantsanalüüsi kursused.

Ärikasumi marginaali kasutamise piirangud

Nagu finantsanalüüsi mis tahes osas, finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. , mis tahes huvi pakkuv arv nõuab täiendavaid uuringuid, et mõista numbri põhjuseid. Ärikasumi marginaali erinevused eakaaslaste vahel võib olla seotud paljude teguritega. Näiteks võib allhanke strateegiat järgiv ettevõte teatada teistsugusest kasumimarginaalist kui ettevõte, mis toodab ettevõttesiseselt.

Ettevõtete võrdlemisel võib amortisatsioonimeetod muuta ärikasumi marginaali. Topelt langeva bilansi amortisatsioonimeetodit kasutav ettevõte võib teatada madalamatest kasumimarginaalidest, mis aja jooksul suurenevad, isegi kui efektiivsuses muutusi ei toimu. Lineaarset amortisatsiooni kasutav ettevõte Sirge amortisatsioon Sirge amortisatsioon on vara amortisatsiooni jaotamiseks kõige sagedamini kasutatav ja lihtsaim meetod. Lineaarse meetodi korral võrdub aastane amortisatsioonikulu vara maksumusega, millest lahutatakse jääkväärtus, jagatuna kasuliku elueaga (aastate arv). Selles juhendis on näiteid, valemeid, selgituste meetod näeks konstantset varu, kui ka mõni muu tegur ei muutuks.

Üldreegel on hoida tegureid nagu geograafia, ettevõtte suurus, tööstus ja ärimudel konstantsena, kui kasutatakse ärikasumi marginaali eakaaslaste võrdlusanalüütikana. Kasulik on kaaluda selle kõrval ka muid kasumlikkuse mõõdikuid, nagu brutokasumi marginaali brutomarginaali suhe. Brutomarginaali suhe, mida nimetatakse ka brutokasumi marginaali suhtarvuks, on kasumlikkuse suhe, mis võrdleb ettevõtte brutokasumit tema tuludega. või puhaskasumi marginaal puhaskasumi marginaal puhaskasumi marginaal (tuntud ka kui "kasumimarginaal" või "puhaskasumi marginaali suhe") on finantssuhe, mida kasutatakse ettevõtte kogutulust protsendi arvutamiseks. See mõõdab ettevõtte puhaskasumi suurust ühe saadud tulu dollari kohta. , samuti muud finantsmõõdikud, nagu võimendus, efektiivsus ja turuväärtuse suhtarvud Mitmekordne analüüs Mitmekordne analüüs hõlmab ettevõtte väärtustamist mitmekordse kasutamisega. See võrdleb ettevõtte mitmekordset sarnaste ettevõtete omaga. .

Ettevõtete rahahalduse ja kasumlikkuse finantsanalüüsi alal saate oma teadmisi edendada, õppides tundma ettevõtte finantside muid aspekte, mida on üksikasjalikult kirjeldatud allpool loetletud artiklites.

Rohkem ressursse

Oma karjääri jätkamiseks atesteeritud finantsanalüütikuna FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari, on need finantsressursid kasulikud:

- Kasumlikkuse suhtarvud Kasumlikkuse suhtarvud Kasumlikkuse suhtarvud on finantsmõõdikud, mida analüütikud ja investorid kasutavad, et mõõta ja hinnata ettevõtte võimet teenida tulu (kasumit) tulude, bilansivarade, tegevuskulude ja omakapitali suhtes kindla ajavahemiku jooksul. . Need näitavad, kui hästi kasutab ettevõte oma vara kasumi saamiseks

- Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga.

- Lineaarne amortisatsioon Sirge amortisatsioon Sirge amortisatsioon on vara amortisatsiooni jaotamiseks kõige sagedamini kasutatav ja lihtsaim meetod. Lineaarse meetodi korral võrdub aastane amortisatsioonikulu vara maksumusega, millest lahutatakse jääkväärtus, jagatuna kasuliku elueaga (aastate arv). Selles juhendis on näiteid, valemeid, selgitusi

- Finantsanalüütikute sertifitseerimisprogramm FMVA® sertifikaat Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari