Süstemaatiline risk on see osa kogu riskist, mille põhjustavad konkreetsest ettevõttest või üksikisikust sõltumatud tegurid. Süstemaatiline risk on põhjustatud organisatsioonivälistest teguritest. Kõik investeeringud või väärtpaberid Aktsia Mis on aktsia? Üksikut isikut, kellel on ettevõttes aktsiaid, nimetatakse aktsionäriks ja tal on õigus nõuda osa ettevõtte jääkvarast ja kasumist (kui ettevõte peaks kunagi lagunema). Mõisteid "aktsia", "aktsiad" ja "omakapital" kasutatakse vahetatult. kuuluvad süstemaatilise riski alla ja seetõttu on see hajutamatu risk. Aktsiariski lisakapital Aktsiariski preemia on omakapitali / üksikute aktsiate tootluse ja riskivaba tulumäära vahe. See on hüvitis investorile suurema riskitaseme võtmise ja omakapitali investeerimise asemel riskivabadesse väärtpaberitesse. Süstemaatilist riski ei saa hajutada suure hulga väärtpaberite omamisega.

Süstemaatilise riski tüübid

Süstemaatiline risk hõlmab tururiski, tururiski preemiat Tururiskipreemia on täiendav tootlus, mida investor eeldab riskivaba vara asemel riskantse turuportfelli hoidmisest. intressimäära risk, ostujõu risk ja vahetuskursi risk.

Tururisk

Tururiski põhjustab karja mentaliteet Karja mentaliteet Rahanduses viitab karja mentaliteedi kallutatus investorite kalduvusele jälgida ja kopeerida teiste investorite tegevust. Neid mõjutavad suuresti emotsioonid ja vaist, mitte nende endi iseseisev analüüs. Selles juhendis on toodud näited investorite karja kallutatusest, s.t investorite kalduvusest turu suunda järgida. Seega on tururisk tendents väärtpaberihindadel koos liikuda. Kui turg on languses, siis langevad isegi hästitoimivate ettevõtete aktsiahinnad. Tururisk moodustab peaaegu kaks kolmandikku kogu süsteemsest riskist. Seetõttu nimetatakse süsteemset riski mõnikord ka tururiskiks. Turuhinna muutused on väärtpaberite kõige silmatorkavam riskiallikas.

Intressimäära risk

Intressirisk tekib turu intressimäärade muutuste tõttu. Aktsiaturul mõjutab see peamiselt fikseeritud tulumääraga väärtpabereid, kuna võlakirjade hinnad on pöördvõrdeliselt seotud turu intressimääraga. Tegelikult sisaldavad intressimäärariskid kahte vastupidist komponenti: hinnarisk ja reinvesteerimisrisk. Mõlemad riskid toimivad vastupidises suunas. Hinnarisk on seotud intressimäära muutustest tulenevate väärtpaberi hinna muutustega. Reinvesteerimisrisk on seotud intressi- / dividenditulu reinvesteerimisega. Kui hinnarisk on negatiivne (s.o hinna langus), oleks reinvesteerimisrisk positiivne (s.t reinvesteeritud raha kasumi suurenemine). Intressimäärade muutused on fikseeritud tulumääraga väärtpaberite, näiteks võlakirjade ja võlakirjade peamine riskiallikas.

Ostujõu risk (või inflatsioonirisk)

Ostujõurisk tekib inflatsiooni tõttu. Inflatsioon on üldise hinnataseme püsiv ja püsiv tõus. Inflatsioon vähendab raha ostujõudu, st sama raha võib hinnatõusu tõttu osta vähem kaupu ja teenuseid. Seega, kui investori sissetulek inflatsiooni tõusu ajal ei suurene, saab investor reaalselt väiksemat tulu. Fikseeritud tulumääraga väärtpaberid Fikseeritud tulumääraga väärtpaberid Fikseeritud tulumääraga väärtpaberid on teatud liiki võlainstrumendid, mis tagastavad regulaarsete või fikseeritud intressimaksete ja nende tagasimaksete vormis kõrge ostujõu riski, kuna sellistest väärtpaberitest saadud tulu on fikseeritud nominaalselt. Sageli öeldakse, et aktsiaaktsiad on head maandused inflatsiooni vastu ja seega väiksema ostujõu riskiga.

Vahetuskursi risk

Üleilmastunud majanduses turumajandus on turumajandus defineeritud kui süsteem, kus kaupade ja teenuste tootmine määratakse vastavalt turu muutuvatele soovidele ja võimetele, on enamikul ettevõtetel välisvaluuta. Vahetuskursirisk on ebakindlus, mis on seotud välisvaluuta väärtuse muutustega. Seetõttu mõjutab seda tüüpi risk ainult selliste ettevõtete väärtpabereid, kellel on valuutatehinguid või riskipositsioone, näiteks ekspordiettevõtted, rahvusvahelised keskused või imporditud toorainet või tooteid kasutavate ettevõtete väärtpaberid.

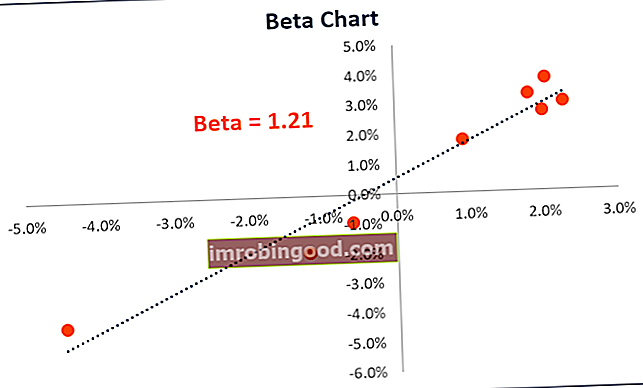

Süstemaatilise riski (β) arvutamine

Süstemaatiline risk on see osa kogu riskist, mille põhjustavad konkreetsest ettevõttest sõltumatud tegurid, näiteks majanduslikud, poliitilised ja sotsiaalsed tegurid. Selle saab haarata väärtpaberi tootluse tundlikkusest turu üldise tootluse suhtes. Seda tundlikkust saab arvutada β (beeta) koefitsiendi järgi. Beetakoefitsient Beetakoefitsient on väärtpaberi või investeerimisportfelli tundlikkuse või korrelatsiooni näitaja kogu turu liikumisega. Statistilise riskimõõdiku saame tuletada, kui võrrelda üksiku väärtpaberi / portfelli tootlust kogu turu tootlusega. Β koefitsient arvutatakse väärtpaberi turu tootluse regressiooniga. Hinnanguline võrrand on toodud allpool:

RS on konkreetse väärtpaberi tootlus, samas kui RM on turu tootlus. Võib täheldada, et β on R regressioonikordajaS peal RM. Pealtähtaeg α näitab väärtpaberi tootlust, mis ei sõltu turu tootlusest.

Β väärtuse saab arvutada järgmise valemi abil:

Aktsia või portfelli beeta mõõdab volatiilsust Volatiilsus Volatiilsus on väärtpaberi hinna ajas kõikumise määra mõõt. See näitab väärtpaberi hinnamuutustega seotud riski taset. Investorid ja kauplejad arvutavad väärtpaberi volatiilsuse, et hinnata instrumendi hindade varasemaid erinevusi üldise turu volatiilsusega võrreldes. Seda kasutatakse aktsia süstemaatilise riski lähteainena ja selle abil saab mõõta, kui riskantne on aktsia tururiski suhtes. Kui seda kasutatakse süsteemse riski mõõtmiseks puhverserverina, võib portfelli β väärtus olla järgmise tõlgendusega.

- Millal β = 0 see viitab portfellile / aktsiale korreleerimata turu tootlusega.

- Millal β <0 see viitab sellele, et portfellil / aktsial on pöördkorrelatsioon turu tootlusega.

- Millal 0 < β <1 see viitab portfelli / aktsia tootlusele positiivselt korrelatsioonis turu tootlusega aga väiksema volatiilsusega.

- Millal β = 1 see viitab sellele, et portfelli tootlusel on a täiuslik korrelatsioon turuportfelli tootlusega.

- Millal β> 1 see viitab sellele, et portfellil on a positiivne korrelatsioon turuga, kuid hindade liikumine oleks suurem.

Lisaressursid

Erinevate investeerimisriskide paremaks mõistmiseks pakub Finance järgmisi ressursse

- Tururiskipreemia Tururiskipreemia on tururiskipreemia täiendav tootlus, mida investor eeldab riskivaba vara asemel riskantsest turuportfellist.

- Krediidirisk Krediidirisk Krediidirisk on kahju tekkimise oht, mis võib tekkida juhul, kui mõni lepingupool ei järgi mis tahes finantskokkuleppe tingimusi.

- Valuutarisk Valuutarisk Valuutarisk ehk valuutakursi risk viitab riskile, millega investorid või ettevõtted, kes tegutsevad erinevates riikides, on seotud prognoosimatute kasumite või kahjumitega, mis tulenevad ühe valuuta väärtuse muutustest teise valuuta suhtes.

- Riski vältimine Riski vältimine Definitsioon Kellel riskikartlik on omadus või omadus eelistada kahjumi vältimist kasumi teenimisele. See omadus on tavaliselt seotud investoritega või turuosalistega, kes eelistavad madalama tootluse ja suhteliselt tuntud riskidega investeeringuid potentsiaalselt suurema tootlusega, kuid ka suurema ebakindluse ja suurema riskiga investeeringute suhtes.