Must-Scholes-Mertoni (BSM) mudel on finantsinstrumentide hinnamudel. Seda kasutatakse aktsiaoptsioonide hindamiseks. BSM-mudelit kasutatakse aktsiaoptsioonide õiglaste hindade määramiseks kuue muutuja põhjal: volatiilsus Volatiilsus Volatiilsus on väärtpaberi hinna ajas kõikumise määra mõõt. See näitab väärtpaberi hinnamuutustega seotud riski taset. Investorid ja kauplejad arvutavad väärtpaberi volatiilsuse, et hinnata varasemaid varieerumisi hindades, tüübis, aktsia põhihinnas, streigi hinnas Strike Price Streikhind on hind, millega optsiooni omanik saab kasutada alusvara ostmise või müümise optsiooni turvalisus, olenevalt sellest, kas neil on ostuoptsioon või müügioptsioon. Optsioon on leping, millel on õigus teostada leping kindla hinnaga, mida nimetatakse streigihinnaks. , aja ja riskivaba määra. See põhineb maandamise põhimõttel ja keskendub alusvarade ja aktsiaoptsioonide volatiilsusega seotud riskide kõrvaldamisele.

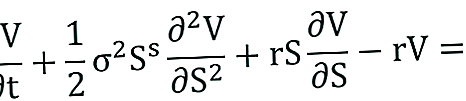

Black-Scholes-Mertoni võrrand

Black-Scholes-Mertoni mudelit võib kirjeldada teise järgu osalise diferentsiaalvõrrandina.

Võrrand kirjeldab aktsiaoptsioonide hinda ajas.

Kõnevaliku hinnakujundus

Kõneoptsiooni C hind on antud järgmise valemi abil:

Kus:

Müügivõimaluse hinnakujundus

Müügioptsiooni P hind on antud järgmise valemi abil:

Kus:

- N - normaaljaotuse kumulatiivne jaotusfunktsioon. See tähistab standardset normaaljaotust keskmise = 0 ja standardhälbega = 1

- T-t - aeg tähtajani (aastates)

- St - alusvara hetkehind

- K - Streigi hind

- r - riskivaba määr

- Ó - alusvara tootluse volatiilsus

Black-Scholes-Mertoni mudeli eeldused

- Lognormaalne jaotus: Black-Scholes-Mertoni mudel eeldab, et aktsiahinnad järgivad lognormaalset jaotust, lähtudes põhimõttest, et varade hinnad ei saa võtta negatiivset väärtust; neid piirab null.

- Dividende pole: BSM mudel eeldab, et aktsiad ei maksa dividende ega tootlust.

- Aegumiskuupäev: Mudel eeldab, et optsioone saab kasutada ainult selle aegumiskuupäeval või lõpptähtpäeval. Seega ei hinda see Ameerika võimalusi täpselt. Seda kasutatakse laialdaselt Euroopa optsioonide turul.

- Juhuslik jalutuskäik: Aktsiaturg on väga kõikuv ning seetõttu on juhusliku kõndimise seisund Juhusliku kõndimise teooria Juhusliku kõndimise teooria või juhusliku kõndimise hüpotees on aktsiaturu matemaatiline mudel. Teooria pooldajate arvates eeldatakse, et turu suundumust ei saa kunagi ennustada.

- Hõõrdevaba turg: BSM-mudelis ei eeldata tehingukulusid, sealhulgas vahendustasu ja maakleritasu.

- Riskivaba intressimäär: Eeldatakse, et intressimäärad on konstantsed, muutes alusvara riskivabaks.

- Normaalne jaotus: Aktsiate tootlust jaotatakse tavaliselt. See tähendab, et turu volatiilsus on ajas püsiv.

- Ei mingit arbitraaži: Arbitraaži pole. See väldib võimalust saada riskivaba kasumit.

Black-Scholes-Mertoni mudeli piirangud

- Piiratud Euroopa turuga: Nagu varem mainitud, on Black-Scholes-Mertoni mudel Euroopa optsioonihindade täpne määraja. See ei hinda USA aktsiaoptsioone täpselt. Sellepärast, et ta eeldab, et optsioone saab kasutada ainult selle aegumiskuupäeval.

- Riskivabad intressimäärad: BSM mudel eeldab püsivaid intressimäärasid, kuid vaevalt see kunagi reaalsus on.

- Hõõrdetu turu eeldamine: Kauplemisega kaasnevad üldjuhul tehingukulud, näiteks maakleritasud, komisjonitasu komisjon viitab töötajale pärast ülesande täitmist makstavale hüvitisele, milleks on sageli teatud hulga toodete või teenuste müümine jne. Kuid Black Scholes Merton mudel eeldab hõõrdumatut turgu, mis tähendab, et tehingukulusid pole. Vaevalt on see kauplemisturul kunagi reaalsus.

- Tagasi pole: BSM-i mudel eeldab, et aktsiaoptsioonidega pole seotud tootlust. Puuduvad dividendid ja intressitulu. Tegelikul kauplemisturul seda aga pole. Optsioonide ostmine ja müümine on suunatud peamiselt tootlusele.

Rohkem ressursse

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised ressursid:

- Pidevalt kombineeritud tootlus Pidevalt kombineeritud tootlus Pidevalt liitunud tootlus juhtub siis, kui investeeringult teenitud intress arvutatakse ja reinvesteeritakse tagasi kontole lõpmatu arvu perioodide jooksul. Intress arvutatakse põhisummalt ja etteantud perioodidel kogunenud intressidelt

- Valikud: kõned ja müügid Valikud: kõned ja müügid Valik on tuletislepingu vorm, mis annab omanikule õiguse, kuid mitte kohustuse, osta või müüa vara kindlaks kuupäevaks (aegumiskuupäev) kindla hinnaga (streik hind). Valikuid on kahte tüüpi: kõned ja kõned. USA optsioone saab kasutada igal ajal

- Riskivaba määr Riskivaba määr Riskivaba tulumäär on intressimäär, mille investor võib eeldatavasti teenida investeeringult, millel on null risk. Praktikas peetakse riskivaba määra üldjuhul võrdseks intressiga, mis makstakse valitsuse 3-kuuliselt riigivõlalt, mis on üldiselt kõige turvalisem investeering, mida investor saab teha.

- Kohahind Kohahind Hetkehind on väärtpaberi, valuuta või kauba praegune turuhind, mida on võimalik kohe arveldamiseks osta / müüa. Teisisõnu, see on hind, millega müüjad ja ostjad vara praegu väärtustavad.