Lihtsamalt öeldes on puhas käibekapital (NWC) vahe ettevõtte käibevara vahel Käibevara Käibevara on kõik varad, mida saab ühe aasta jooksul mõistlikult rahaks konverteerida. Neid kasutatakse tavaliselt ettevõtte likviidsuse mõõtmiseks. ja lühiajalised kohustused Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja maksta aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks. bilansis Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital. See mõõdab ettevõtte likviidsust ja võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on see, et käibevarasid oleks rohkem kui lühiajalisi kohustusi ja seega oleks positiivne käibekapitali saldo positiivne.

Erinevad lähenemised NWC arvutamiseks võivad olla välistada - sularaha ja võlg (ainult jooksev osa) või ainult lisada saadaolevad arved, varud ja võlad.

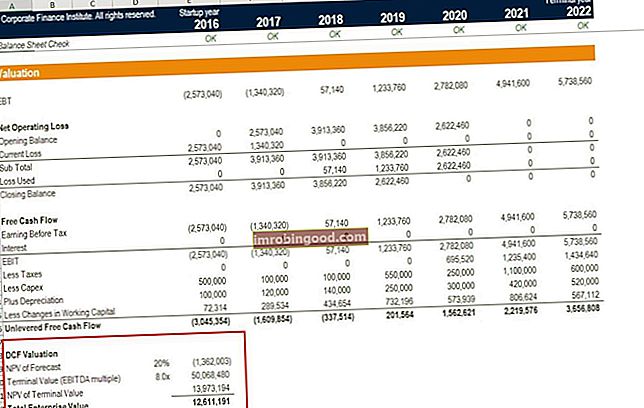

Pilt: rahanduse finantsanalüüsi põhikursus.

Käibekapitali puhasvalem

Netokäibekapitali arvutamiseks on paar erinevat meetodit, sõltuvalt sellest, mida analüütik soovib hõlmama või välistada väärtusest.

Valem:

Puhas käibekapital = käibevara - lühiajalised kohustused

või

Valem:

Puhas käibekapital = käibevara (miinus sularaha) - lühiajalised kohustused (miinus võlg)

või

NWC = debitoorne võlg + laoseis - võlg

Esimene ülaltoodud valem on kõige laiem (kuna see hõlmab kõiki kontosid), teine valem on kitsam ja viimane valem on kõige kitsam (kuna see sisaldab ainult kolme kontot). Lisateavet leiate finantsanalüütikute finantsanalüütikute koolitusprogrammist FMVA® Certification. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Netokäibekapitali ajakava koostamine

Allpool on toodud sammud, mida analüütik teeb NWC prognoosimiseks Exceli ajakava abil.

Samm 1

Käibekapitali graafiku ülaservas on kasumiaruandes müüdud toodete võrdlusmüük ja maksumus Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. kõigi asjakohaste perioodide kohta. Neid kasutatakse hiljem juhtide arvutamiseks käibekapitali kontode prognoosimiseks.

2. samm

Müügitulu müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. ja müüdud kaupade maksumus Raamatupidamine Meie raamatupidamisjuhendid ja -ressursid on iseõppimisjuhendid raamatupidamise ja rahanduse õppimiseks omas tempos. Sirvige sadu juhendeid ja ressursse. , koostage asjakohased bilansikontod. Eraldage käibevarad ja lühiajalised kohustused kahte ossa. Ärge unustage jätta käibevaradesse sularaha välja ja jätta jooksvad kohustused välja kõik jooksvad võla osad. Selguse ja järjepidevuse huvides koostage kontod bilansi järjekorras.

3. samm

Koostage mitterahaliste käibevarade ja lühiajaliste kohustuste koguarvude vahesummad Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja tasuda aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks. . Lahutage viimane esimesest, et luua netokäibekapitali lõplik kogusumma. Kui järgmine on väärtuslik, looge teine rida praeguse perioodi netokäibekapitali suurenemise või vähenemise arvutamiseks eelmisest perioodist.

4. samm

Täitke ajakava ajalooliste andmetega, viidates vastavatele andmetele bilansis Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital või sisestades kõvasti kodeeritud andmed netokäibekapitali graafikusse. Kui bilanss on koostatud nii, et tulevased prognoositavad perioodid on juba saadaval, täitke ajakava ka prognoosiandmetega, viidates bilansile.

5. samm

Kui arvelduskontode tulevased perioodid pole saadaval, looge jaotis, milles kirjeldatakse põhivarade draivereid ja eeldusi. Kasutage ajaloolisi andmeid tulevaste perioodide draiverite ja eelduste arvutamiseks. Konkreetsete reaüksuste arvutamisel kasutatavate levinud draiverite kohta leiate allolevast tabelist. Lõpuks kasutage reaüksuste tulevaste väärtuste arvutamiseks ettevalmistatud draivereid ja eeldusi.

Netokäibekapitali video selgitus

Allpool on lühike video, milles selgitatakse, kuidas ettevõtte põhitegevus mõjutab käibekapitali kontosid, mida seejärel kasutatakse ettevõtte NWC määramiseks.

Käibekapitali netokontode jaoks kasutatavad ühised draiverid

Allpool on loetelu eeldustest, mida finantsmudelis kasutatakse. Finantsmudelite tüübid Kõige tavalisemad finantsmudelite tüübid hõlmavad järgmist: 3 avalduse mudel, DCF mudel, ühinemiste ja ühinemiste mudel, LBO mudel, eelarvemudel. Avastage NWC prognoosimiseks kümme parimat tüüpi:

- Võlgnevuste raamatupidamine Meie raamatupidamisjuhendid ja -allikad on iseõppimisjuhendid raamatupidamise ja rahanduse õppimiseks oma tempos. Sirvige sadu juhendeid ja ressursse. : Arvete laekumise päevad

- Varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. : Inventeerimispäevad

- Muu käibevara: käibe protsent, kasvuprotsent, fikseeritud summa või suurenev summa

- Võlgnevused: Võlgnevad päevad

- Muud lühiajalised kohustused: käibe protsent, kasvuprotsent, fikseeritud summa, suurenev summa

Võlad ostjate vastu Võlad ostjate arved ostjate vastu (AR) esindavad ettevõtte krediidimüüki, mida kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. Päevad, varude päevad ja võlgnetavad päevad sõltuvad arvutamisel müüdud kaupade müügist või maksumusest. Kui kas müük või COGS pole saadaval, ei saa päevade mõõdikuid arvutada. Kui see juhtub, võib olla lihtsam arvutada võlgnevusi, varusid ja võlgnevusi, analüüsides varasemat trendi ja hinnates tulevast väärtust.

Netokapitali kasutamine finantsmudelites

Puhaskäibekapitali muutused mõjutavad finantsmudelite rahavoogu Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. .

Vaadake tähelepanelikult allpool oleva mudeli pilti ja näete rida pealkirjaga “Vähem käibekapitali muutusi” - siin mõjutab võlgade, laovarude ja võlgnevuste suurenemise / vähenemise mõju laekumata vaba rahavoog Unlevered Free Rahavoog Rahastamata vaba rahavoog on ettevõtte teoreetiline rahavoogude näitaja, eeldades, et ettevõte on täiesti võlgadeta ja ilma intressikuludeta. firma.

Netokäibekapitali muutuste mõju mõistmine on finantsmudelite ja ettevõtte hindamise hindamismeetodite puhul äärmiselt oluline. Ettevõtte kui tegevuse jätkuvuse hindamisel on kasutatud kolme peamist hindamismeetodit: DCF-i analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, võimendusega väljaostudel ja finantseerimisel. Lisateabe saamiseks vaadake kohe Finance'i finantsmudelite kursusi!

Lisaressursid

Täname, et lugesite seda netokäibekapitali finantsjuhendit. Finance on FMVA finantsmudelite sertifikaadi ametlik pakkuja. FMVA® sertifikaat Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari, mille eesmärk on muuta keegi maailmatasemel finantsanalüütikuks. Analüütiku karjääri edendamiseks lugege lisateavet muude finantsaruannetes sisalduvate elementide kohta:

- Põhiaruanded Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad

- Kasumiaruanne Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab ettevõtte kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises.

- Rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemiku jooksul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.