Hüpoteegi intressimäära lukustus viitab hüpoteegi intressimäära lukule, mis annab laenuvõtjale võimaluse vähendada oma hüpoteegi intressimäära, kui turu intressimäärad Intressimäär Intressimäär viitab summale, mille laenuandja on laenuvõtjalt küsinud mis tahes vormis antud võlg, väljendatuna üldiselt protsendina põhiosast. määratud aja jooksul langeda. See annab laenuvõtjale kindluse, et nende hüpoteegi intressimäär ei tõuse ja et nad saavad ka madalama hüpoteegi intressimäärasid ära kasutada.

Hüpoteeklaenu lukustus, mis ujub allapoole, langeb tavaliselt kokku vara sulgemiskuupäevaga - laenuvõtja peab seda enne sulgemiskuupäeva või selle kuupäeval ära kasutama.

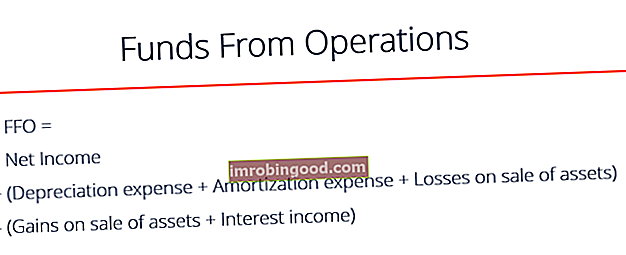

Hüpoteegi intressimäära lukustuse struktuur

Traditsiooniliselt võtab hüpoteeklaenuvõtja kas fikseeritud intressimääraga hüpoteegi või muutuva intressimääraga hüpoteegi Muutuva intressimääraga hüpoteek Muutuva intressimääraga hüpoteek on tuntud ka kui reguleeritava intressimääraga hüpoteek (ARM). See viitab kodulaenu tüübile, kus intressimakse ei ole fikseeritud, kuid kumbki toode ei paku hüpoteeklaenu lukustuse eeliseid. Fikseeritud intressimääraga hüpoteegid fikseerivad intressi kogu hüpoteegi kehtivusaja jooksul, samas kui muutuva intressimääraga hüpoteek võimaldab hüpoteegi intressimääradel kõikuda põhilaenu peamise intressimääraga Mõiste „põhimäär” (tuntud ka kui põhilaenu intressimäär või põhiintressimäär) viitab intressimäärale, mida suured kommertspangad võtavad kõrgeima krediidireitinguga klientide laenudelt ja toodetelt. asutuse.

Hüpoteeklaenude lukustus, mis hõljub allapoole, võimaldab laenuvõtjal langevate hüpoteeklaenu intressimäärade eeliseid ära kasutada, kuid see ei võimalda neil nende tekkimisel kõrgemaid hüpoteeklaenu intresse.

Siin on hüpoteeklaenu lukustuse peamised mehaanikad:

1. Laenuandja annab lähtekoha, kui palju intressimäärasid peab langema

Laenuandjad pakuvad hüpoteeklaenu lukku tavaliselt allapoole, kui hüpoteegi intressimäärad on lukustatud intressimäärast 0,25–0,5% paremad. Näiteks kui teile pakutakse intressimäära 4,25% ja teie laenuandja nõuab allapoole viimiseks 0,5% -list erinevust, peaksid praegused intressimäärad üksikisiku jaoks võimaluse kasutamiseks langema 3,75% -ni.

2. Integreeritud läbirääkimistasu

Mõned laenuandjad võtavad float down võimaluse eest laenuprotsendi. Näiteks laenuandja Laenuandja Laenuandjat määratletakse kui äri- või finantsasutust, mis annab krediiti ettevõtetele ja üksikisikutele, eeldades, et kogu summa võib üksikisikult küsida 1% 500 000 dollari suurusest laenust, et kasutada ujukvariant. Kui üksikisik otsustab kasutada allapoole jäämise võimalust, peaks ta maksma laenuasutusele täiendavalt 5000 dollarit (1% 500 000 dollarist).

3. Hüpoteeklaenu aegumiskuupäeva ei muudeta

Laenuvõtja peab enne sulgemist kas kasutama või tühistama ujuvvõlli optsiooni. Paljud laenuandjad teevad sõnaselgelt selgeks, et neil ei ole võimalik pikendada lukustamisperioodi, isegi kui teie sulgemiskuupäev on pikem.

4. Peate küsima laenuandjalt ujukit allapoole

Ujuv alla valikut ei täideta automaatselt. Laenusaaja peab taotlema optsiooni kasutamist kas isiklikult, telefoni teel või e-posti teel.

5. Võib olla vajalik eelnev tingimuslik laenu heakskiit

Mõned laenuandjad nõuavad, et laenuvõtja saaks eelmise laenu kohta nõusoleku ujuva aktsia ostu soetamiseks. Samuti jätab laenuandja endale õiguse kontrollida enne laenuvõtja krediidi, sissetuleku ja vara ülevaatamist.

Hüpoteeklaenu luku eelised hõljuvad

Mõned hüpoteeklaenu lukustuse eelised hõljuvad allpool:

1. Langevate määrade eelised

Ujuki alla pakkumise võimalus annab laenuvõtjale intressimäärade languse korral hüpoteekikulusid tõhusalt vähendada.

2. Kaitse hinnatõusu eest

Kui hüpoteeklaenude intressimäärad tõusevad, pakub hüpoteegi intressimäära lukk laenuvõtjale negatiivset kaitset.

Hüpoteeklaenu lukustuse piirangud hõljuvad

Mõned hüpoteegi määra lukustuse piirangud hõljuvad allpool:

1. Tasumine on vajalik ka siis, kui see on kasutamata

Laenusaaja peab endiselt maksma kõik float down optsiooniga seotud tasud, isegi kui ta seda lõpuks ei kasuta.

2. Spekulatiivne olemus

Laenuvõtjad, kes usuvad, et aluseks olev hüpoteegi intressimäär langeb, hõlmavad hüpoteeklaenude puhul paljusid allapoole suunatud võimalusi. Kui hüpoteeklaenude intressimäärad on pidevalt langenud, võib laenuvõtja tahtmatult sisestada allapoole suunatud võimaluse, uskudes, et hüpoteegi intressimäärad langevad jätkuvalt.

Praktiline näide

Üksikisik soovib kodu osta. Nad on oma unistuste kodus juba pakkumise teinud. Vara omandamiseks peab isik omandama hüpoteegi enne tähtpäeva. Nad otsustavad integreerida hüpoteegi intressimäära lukustuse hüpoteeklaenude variandi, et kasutada ära hiljuti langenud hüpoteegi intressimäärasid.

Allpool on toodud laenusaaja hüpoteegi lepingu tingimused:

- 30% -lise fikseeritud määr 4,5%.

- Laenuvõtja peab float down optsiooni kasutamiseks maksma fikseeritud 1000 dollarit tasu.

- Ujukimismääraks on seatud 4,25%.

Kui hüpoteegi intressimäär langeb enne sulgemist 4,25% -ni või alla selle, on isikul võimalus lukustada uus madalam intressimäär. See ei pruugi tunduda suur erinevus, kuid kui laenusumma on 5 000 000 dollarit, siis on see tohutu erinevus:

- 5 000 000 dollarit 4.5% tähendab, et üksikisik peaks maksma $9,120,334 kogu laenu kehtivusaja jooksul.

- 5 000 000 dollarit 4.25% tähendab, et üksikisik peaks maksma $8,854,920 kogu laenu kehtivusaja jooksul.

Rohkem ressursse

Finance pakub sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaati. Sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi, rahavoogude analüüsi, pakti modelleerimist, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia. Oma teadmistebaasi õppimise ja arendamise jätkamiseks uurige palun allpool olevaid täiendavaid asjakohaseid ressursse:

- Amortisatsioonikava Amortisatsioonikava Amortisatsioonigraafik on tabel, mis sisaldab üksikasju amortiseeruva laenu perioodiliste maksete kohta. Amortiseeruva laenu põhiosa makstakse

- Laenustruktuur Laenustruktuur Laenustruktuur on laenu tingimused seoses laenu koostamise erinevate aspektidega, sealhulgas tähtaeg või tähtaeg, tagasimakse ja risk

- Hüpoteegi uuesti sõnastamine Hüpoteegi uuesti sõnastamine Hüpoteegi uuesti sõnastamine (tuntud ka kui laenu uuestisõnastamine või tagasimaksmine) on strateegia, mille abil majaomanikud saavad vähendada oma igakuiseid hüpoteekmakseid ja säästa

- Fikseeritud intressimääraga laenud Fikseeritud intressimääraga laenud Fikseeritud intressimääraga laen on laenuliik, mille intressimäär jääb muutumatuks kogu laenu kehtivusaja või osa sellest. Enamik laenuvõtjaid