Kui ettevõte omandab teise ettevõtte, on see sageli põhjendatud argumendiga, et investeering loob sünergiat. Peamine sünergiaallikas omandamises Ühinemiste ja omandamiste ühinemis- ja omandamisprotsess Selles juhendis tutvustatakse kõiki ühinemis- ja ühinemisprotsessi etappe. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis kirjeldame omandamisprotsessi algusest lõpuni, eri tüüpi omandajaid (strateegilised ja rahalised ostud), sünergiate olulisust ja tehingukulusid eeldatakse, et sihtettevõte kontrollib spetsiaalset ressurssi, mis muutub väärtuslikumaks, kui seda ühendada ühendava ettevõtte ressurssidega. Neid on kahte põhitüüpi: tegevussünergia ja finantssünergia ning käesolevas juhendis keskendutakse viimasele.

Lisateave M & A modelleerimise kursuse kohta

Sünergiate tüübid

Sünergiat võib jagada kahte vormi: tegevussünergia ja finantssünergia.

1. Toimiv sünergia

Toimiv sünergia loob strateegilisi eeliseid, mille tulemuseks on suurem investeeringutasuvus ja võime aja jooksul rohkem investeerida ning jätkusuutlikum liigne tootlus. Lisaks võib toimiv sünergia tuua mastaabisäästu, võimaldades ühendaval ettevõttel praeguste toimingute käigus kulusid kokku hoida, olgu see siis suuremate ostujõudude allahindluste kaudu või kulude kokkuhoiu abil üleliigsete äriliinide kaotamine.

Väärtusega toimivate sünergiate tüübid hõlmavad järgmist:

- Horisontaalne integreerimine: Mastaabisääst Mastaabisääst Majanduse mastaabisääst viitab kulude eelisele, mida ettevõte kogeb oma toodangu taseme tõstmisel. Eelis tekib tänu pöördvõrdelisele seosele ühiku püsikulu ühiku ja toodetud koguse vahel. Mida suurem on toodetud toodangu kogus, seda madalamad on ühiku püsikulud. Tüübid, näited, juhend, mis vähendab kulusid, või suurenenud turujõust, mis suurendab kasumimarginaali Puhaskasumi marginaal Puhaskasumi marginaal (tuntud ka kui "Kasumimarginaal" või "Puhaskasumi marginaali suhe") on finantssuhe, mida kasutatakse protsent kasumist, mida ettevõte toodab oma kogutulust. See mõõdab ettevõtte puhaskasumi suurust ühe saadud tulu dollari kohta. ja müügitulu Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. .

- Vertikaalne integreerimine: Kulude kokkuhoid väärtusahela terviklikumast kontrollimisest.

- Funktsionaalne integreerimine: Kui ühe funktsionaalse piirkonna tugevustega ettevõte omandab teise ettevõtte, mille tugevused on erinevas funktsionaalses piirkonnas, tekib potentsiaalne sünergiakasum vastava funktsionaalse ala spetsialiseerumisest.

2. Finantssünergia

Finantssünergia viitab omandamisele, mis loob maksusoodustusi, suurendab võlasuutlikkust ja mitmekesistamise eeliseid. Maksusoodustuste osas võib omandajal olla madalam tulumaks kõrgemate amortisatsiooninõuete või kombineeritud ärikahjumi ülekandmise tõttu. Teiseks, suuremal ettevõttel võib olla võimalik saada rohkem võlgu, mis vähendab kapitali üldkulusid. Ja lõpuks, mitmekesistamine võib vähendada omakapitali hinda, eriti kui eesmärk on eraõiguslik või lähedalt hoitav ettevõte.

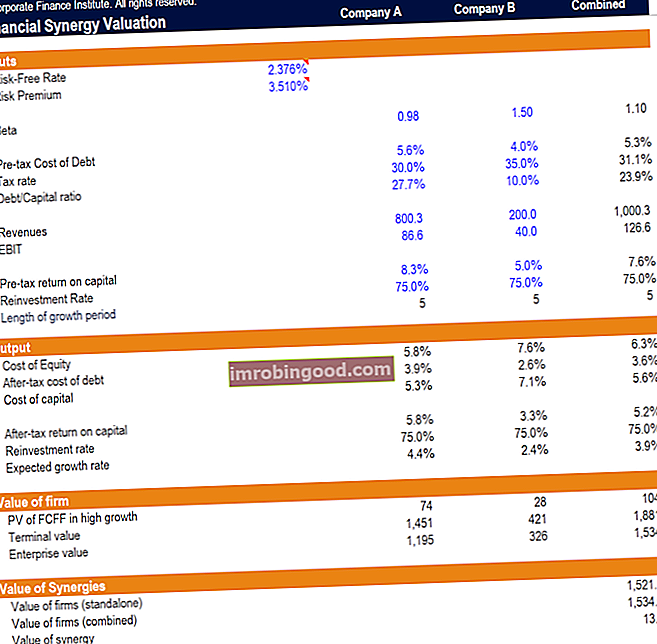

Finantssünergia hindamise töölehe kasutamine

Sünergia hindamise Exceli mudel võimaldab teil - beetaversiooni, võla maksueelse maksumuse, maksumäära, võla ja kapitali suhte, tulude, põhitegevuse tulu (EBIT), maksueelse kapitali tasuvuse, reinvesteerimise määra ja kasvuperioodi pikkuse korral - arvutada ühinemise globaalse sünergia väärtus.

Laadige alla tasuta Exceli mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Finantssünergiate väärtustamise sammud

- Sisestage eeldused riskivaba määra ja riskipreemia aktsia riskipreemia aktsia riskipreemia on omakapitali / üksikute aktsiate tootluse ja riskivaba tulumäära vahe. See on hüvitis investorile suurema riskitaseme võtmise ja omakapitali investeerimise asemel riskivabadesse väärtpaberitesse. . Töölehe vaikeväärtus sisaldab põhieelduste allikaid, kasutades USA 10-aastase riigikassa intressimäära riskivaba määra ja USA riskipreemia lähteainena saidilt market-risk-premia.com

- Sisestage nii sihtrühma kui ka ühendavate ettevõtete sisendid. Mudelit juhivad ülalkirjeldatud muutujad.

- Ühendatud ettevõtte finantsmõõdikud arvutatakse järgmiselt:

- Beeta beeta Investeerimispaberi (s.t aktsia) beeta (β) on selle tootluse kõikuvuse mõõtmine kogu turu suhtes. Seda kasutatakse riski mõõtmiseks ja see on kapitalivara hinnamudeli (CAPM) lahutamatu osa. Kõrgema beetaversiooniga ettevõttel on suurem risk ja ka suurem oodatav tootlus. :

- Hinnake nii siht- kui ka omandavate ettevõtete vabastamata beetasid

- Hinnake tagastamata beetat Vabastamata beeta / vara beeta Vabastamata beeta (vara beeta) on ettevõtte tootluse volatiilsus, arvestamata selle finantsvõimendust. See võtab arvesse ainult oma varasid. See võrdleb vabastamata ettevõtte riski turu riskiga. Selle arvutamiseks võetakse omakapitali beeta ja jagatakse see 1-ga pluss maksuga korrigeeritud võlg omakapitali jaoks, võttes arvesse ettevõtte väärtusega kaalutud keskmist

- Hinnake ühendatud ettevõtte võimendatud beetat, kasutades ühendatud ettevõtte võla ja omakapitali suhet

- Beeta beeta Investeerimispaberi (s.t aktsia) beeta (β) on selle tootluse kõikuvuse mõõtmine kogu turu suhtes. Seda kasutatakse riski mõõtmiseks ja see on kapitalivara hinnamudeli (CAPM) lahutamatu osa. Kõrgema beetaversiooniga ettevõttel on suurem risk ja ka suurem oodatav tootlus. :

- Võla maksueelne maksumus Võlakulu Võlakulu on tulu, mida ettevõte annab oma võlgnikele ja võlausaldajatele. WACC arvutustes kasutatakse hindamise analüüsimiseks võla maksumust. : Mõlema ettevõtte võlgade kaalutud keskmine maksueelne maksumus

- Maksumäär: mõlema ettevõtte EV kaalutud keskmine maksumäär

- Võlg ja kapitali suhe: mõlema ettevõtte EV kaalutud keskmine võla ja kapitali suhe

- Tulu: mõlema ettevõtte tulude summa

- EBIT: mõlema ettevõtte EBIT summa EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades.

- Maksueelne kapitalitulu ROIC ROIC tähistab investeeritud kapitali tasuvust ja on kasumlikkuse suhe, mille eesmärk on mõõta protsentuaalset tootlust, mida ettevõte teenib investeeritud kapitalilt. : Mõlema ettevõtte kapitali EV kaalutud keskmine maksueelne tootlus

- Reinvesteerimise määr: mõlema ettevõtte EV kaalutud keskmine reinvesteerimise määr

- Väljundite jaotises arvutatakse põhieeldused, mida kasutatakse nii ettevõtete iseseisvaks kui ka kombineerituks:

- Kapitali maksumus kasutab WACC valemit. WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see näitab ettevõtte segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). Selles juhendis antakse ülevaade, mis see on, miks seda kasutatakse, kuidas seda arvutada, samuti allalaaditav WACC kalkulaator ja seda kasutatakse tulevaste rahavoogude allahindamiseks

- Eeldatav kasvumäär, mis on hinnatud kapitali maksujärgse tulu ja eeldatava reinvesteerimismäära korrutisena.

- Hindamise osas arvutatakse mõlema ettevõtte ettevõtte väärtus eraldi ja kombineerituna:

- Vabade rahavoogude nüüdisväärtus Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) See on ülim rahavoogude juhend EBITDA, operatsioonide rahavoogude (CF), vaba rahavoogude (FCF) erinevuste mõistmiseks ), Vabastamata vaba rahavoog või vaba rahavoog ettevõttesse (FCFF). Õppige valem nende arvutamiseks ja tuletage need kasumiaruandest, bilansist või rahavoogude aruandest mõlemale ettevõttele eraldi ja kokku arvutatakse NOPAT NOPAT NOPAT tähistab puhast ärikasumit pärast maksusid ja esindab ettevõtte teoreetilist tulu. (EBIT * 1 - maksumäär) ja korrutades selle reinvesteerimise määraga. Rakendatakse kasvava annuiteetvalemi nüüdisväärtust, kasvatatakse seda eeldatava kasvumäära abil ja diskonteeritakse eespool arvutatud kapitalikuluga.

- Mõlemate ettevõtete iseseisev ja kombineeritud lõppväärtus arvutatakse, rakendades kasvava püsivuse valemit terminaliaasta vaba rahavoo suhtes.

- Ettevõtte väärtus on nii ettevõtete eraldiseisvate kui ka vabade rahavoogude kombineeritud nüüdisväärtuste ja lõppväärtuste nüüdisväärtuse summa. Lõppväärtus Lõplikku väärtust kasutatakse ettevõtte hindamisel. Lõppväärtus eksisteerib pärast prognoosiperioodi ja eeldab ettevõtte jätkuvat tegevust. .

- Finantssünergia väärtus määratakse nii ettevõtete kui ka ettevõtete ühisettevõtte väärtuse erinevuse põhjal.

Võta kaasa

Eespool kirjeldatud hindamismeetod võimaldab meil kindlaks teha ühendatud ettevõtte finantssünergia. Analüüsist järeldub, et finantssünergia peamine vedur on mõlema ettevõtte finantseerimiskulude ühendamisest tulenev kasu. Finantssünergiate väärtust saab edasi analüüsida, leides sünergia väärtuse osa, mis on seotud eespool käsitletud konkreetsete sünergiaallikatega.

Lisaressursid

Täname, et lugesite seda finantssünergia hindamise juhendit. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks need lisaressursid:

- Ühinemise tagajärgede analüüs Ühinemise tagajärgede analüüs Ühinemise tagajärgede analüüs hindab ühinemise või omandamise finantsmõju ettevõttele. Need tuleb enne hoolikalt läbi mõelda

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Finantsmudelite tüübid Finantsmudelite tüübid Kõige tavalisemad finantsmudelite tüübid hõlmavad järgmist: 3 avalduse mudel, DCF mudel, ühinemiste ja ühinemiste mudel, LBO mudel, eelarvemudel. Avastage 10 parimat tüüpi

- Hakka sertifitseeritud finantsanalüütiku määramise juhendiks finantsteenuste määramiseks. See jaotis hõlmab kõiki peamisi rahanduse nimetusi alates CPA-st kuni FMVA-ni. Need silmapaistvad nimetused hõlmavad karjääri raamatupidamises, rahanduses, investeerimispanganduses, FP & A-s, riigikassas, investeerimisfondides, ettevõtte arendamises ja oskusi nagu finantsmudelid,