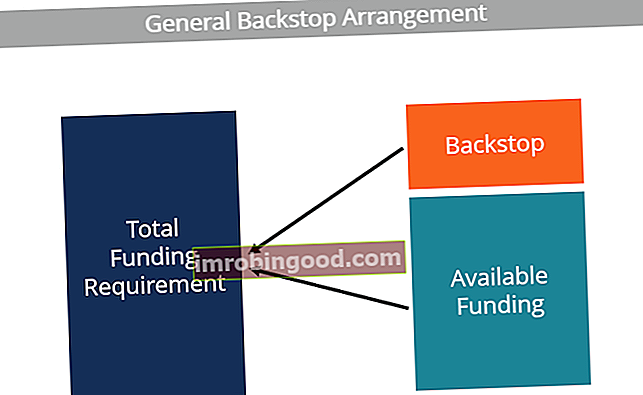

Backstop on finantskorraldus, mis loob teisejärgulise rahaallika juhul, kui esmane allikas ei ole praeguste vajaduste rahuldamiseks piisav. Seda võib mõelda ka kui kindlustuspoliisi, mis katab rahalise allika puudulikkuse.

Backstop võib olla erinevas kontekstis erinevas vormis. Järgmised on kolm rakendust, mida arutatakse üksikasjalikumalt hilisemates jaotistes:

- Tagatise andmine

- Erakapitali backstop

- Finantsjuhtimise tagaplaan

Tagatiskindlustus

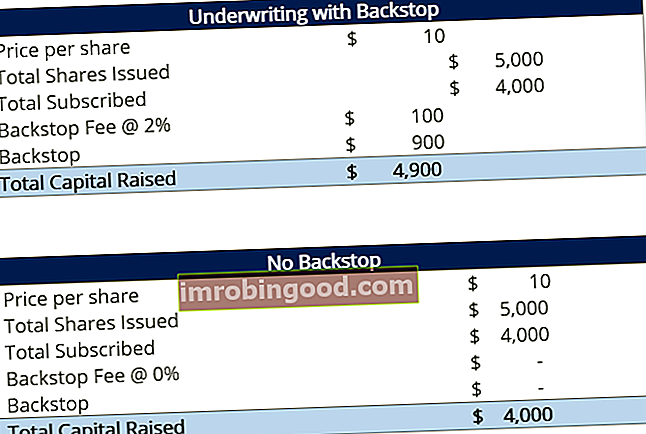

Backstopi kõige tavalisemat kasutust nähakse aktsiaemissioonide või esmaste avalike pakkumiste (IPO) emissioonil. Esmane avalik pakkumine (IPO) Esmane avalik pakkumine (IPO) on ettevõtte aktsiate esimene müük üldsusele. Enne IPO-d peetakse ettevõtet eraettevõtteks, millel on tavaliselt väike arv investoreid (asutajad, sõbrad, pere- ja äriinvestorid, näiteks riskikapitalistid või ingliinvestorid). Siit saate teada, mis on IPO. IPO-s emiteerib omakapitali kaasata sooviv ettevõte oma aktsiad avalikkusele. Emissioonid annab investeerimispank või investeerimispankade rühm.

Kui ettevõte ei suuda kõiki oma aktsiaid avalikkusele müüa, pakub tagatise andja tagatisvaru. Sätte kohaselt ostab kindlustusandja ülejäänud aktsiad, mida avalikkus ei ostnud.

Selline korraldus on ette nähtud tagastustasu eest, mis arvutatakse tavaliselt protsendina kogu emissioonist.

Näide

Vaatleme ettevõtet, kes soovib kaasata omakapitali ja emiteerib 500 aktsiat. 500st ostab avalikkus ainult 400 aktsiat. Kui ettevõte ei sõlminud backstopi kokkulepet, peab see töötama väiksema summaga.

Teisalt saab ettevõte maksta väikest tasu ja müüa ülejäänud aktsiad kindlustusandjatele. Seega saavad nad rahastamisvajadusi paremini täita. Järgmised tabelid illustreerivad kahte stsenaariumi:

Erakapitali Backstop

Erakapitali investeerimisfirma kasutab tavaliselt finantsvõimendusega väljaostu (LBO) Võimendatud väljaost (LBO) Võimendatud väljaost (LBO) on tehing, mille käigus omandatakse ettevõte, kasutades peamist tasu allikat võlga. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfondide ettevõte võtab laenu nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemise intressi tasuvuse meetod IRR> 20% eesmärgi saavutamiseks ettevõtted. LBO meetodi kohaselt finantseerib ettevõte sihtmärgi ostu peamiselt võlgade abil ja ülejäänud osa panustab omakapitali näol.

Erakapitali tagasipöördumine, mida nimetatakse ka täieliku omakapitali tagavaraks, on kokkulepe, kus erakapitali investeerimisfirma nõustub ostma sihtettevõtte, makstes omakapitali kuni 100%, juhul kui ta ei suuda ostu rahastamiseks vajalikku võlga koguda.

Erakapitali investeerimisfirma kasutab sellist strateegiat, millel on märkimisväärne potentsiaalne kahju endale. See on märkimisväärne, sest LBO strateegias on hädavajalik kasutada suuremat osa võlast võrreldes omakapitaliga. Seega kasutab täieliku omakapitali varukoopia läbirääkimistel agressiivset postitamisvahendit. Läbirääkimistaktika Läbirääkimised on kahe või enama inimese dialoog eesmärgiga jõuda üksmeelele küsimuses või küsimustes, kus on konflikt. Hea läbirääkimistaktika on läbirääkimistel osalevate osapoolte jaoks oluline teada, et nende pooled võidaksid või tekitaksid mõlema poole jaoks võidavad kõik. muuta tehing sihtfirmale atraktiivsemaks ja tõsta konkurentsi panuseid.

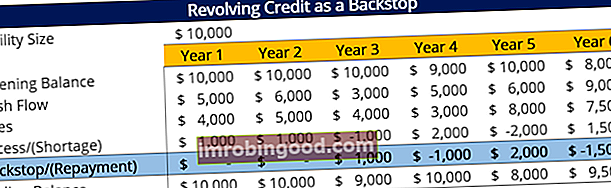

Finantsjuhtimise tagamaad

Teine oluline backstopi rakendus on ettevõtte igapäevane finantsjuhtimine. Tagasilükkamine toimub tavaliselt uueneva krediidilimiidi kujul. Püsiv krediidivõimalus on lihtne lühiajaline laenuleping, kus laenusaajal on lubatud igal aastal või lühemal perioodil laenata teatud summa.

Püsiv krediidivõimalus Pöörduv krediidilimiit Krediidilimiit on krediidiliin, mis on korraldatud panga ja ettevõtte vahel. Sellega kaasneb kindlaksmääratud maksimaalne summa ja seda saab kasutada tagavarapeatusena lühikese aja jooksul tekkida võiva rahapuuduse korral.

Näiteks on allolevas tabelis ettevõttel 3. aastal puudujääk 1000 dollarit. Ettevõte saab kasutada uuenevat krediidivõimalust sekundaarse finantseerimisallikana 1000 dollari laenamiseks ja kõigi selle aasta finantskohustuste täitmiseks. Seega toimib uuenev krediidivõimalus ettevõtte lühiajaliste finantseerimisvajaduste tagavaraks.

Lisaressursid

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Sildfinantseerimine Sildfinantseerimine Sildfinantseerimine on ajutise rahastamise vorm, mis on ette nähtud ettevõtte lühiajaliste kulude katmiseks kuni korrapärase pikaajalise rahastamise lõpetamiseni.

- Bullet-laen Bullet-laen Bullet-laen on laenuliik, mille puhul laenutähtaja lõpus makstakse tagasi laenatud põhiosa. Mõnel juhul on intressikulu

- Kommertslaenuleping Kommertslaenuleping Kommertslaenuleping viitab laenuvõtja ja laenuandja vahelisele lepingule, kui laen on mõeldud ärilisteks eesmärkideks. Iga kord, kui laenatakse märkimisväärne summa raha, peab eraisik või organisatsioon sõlmima laenulepingu. Laenuandja annab raha tingimusel, et laenusaaja nõustub kõigi laenutingimustega

- Võlakovenant Võlakokkulepped Võlakokkulepped on piirangud, mille laenuandjad (võlausaldajad, võlaomanikud, investorid) sõlmivad laenulepingutega, et piirata laenuvõtja (võlgniku) tegevust.