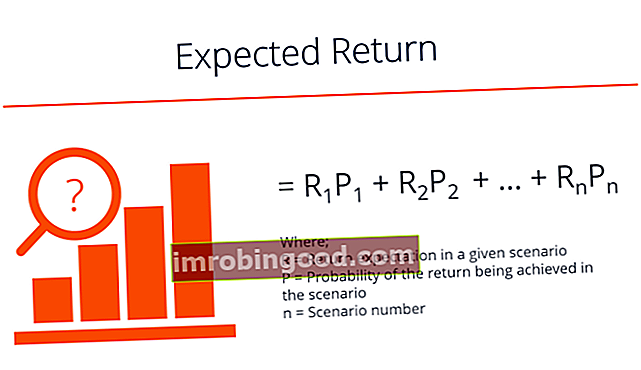

Investeeringu oodatav tootlus on võimaliku tootluse tõenäosuse jaotuse eeldatav väärtus, mida see võib investoritele pakkuda. Investeeringutasuvus on tundmatu muutuja, millel on erinevad tõenäosustega seotud väärtused. Eeldatav tootlus arvutatakse, korrutades potentsiaalsed tulemused (tulud) iga tulemuse tekkimise võimalustega ja arvutades seejärel nende tulemuste summa (nagu allpool näidatud).

Lühiajaliselt võib investeeringu tasuvust pidada juhuslikuks muutujaks Random Walk Theory Juhusliku kõndimise teooria või Random Walk hüpotees on aktsiaturu matemaatiline mudel. Teooria pooldajad usuvad, et selle hinnad võivad antud vahemikus võtta mis tahes väärtused. Eeldatav tootlus põhineb ajaloolistel andmetel, mis võivad tulevaste tootluste usaldusväärset prognoosi anda või mitte. Seega ei ole tulemus tagatud. Eeldatav tootlus on lihtsalt tõenäosuse mõõt, mille eesmärk on näidata tõenäosust, et antud investeering annab positiivset tootlust, ja milline on tõenäoline tulu.

Investeeringu oodatava tootluse arvutamise eesmärk on anda investorile idee tõenäolisest kasumist vs riskist. See annab investorile aluse võrdlemiseks riskivaba tootlusega. 3-kuuliste USA riigikassa võlakirjade intressimäära kasutatakse sageli riskivaba tulumäära tähistamiseks.

Tõenäosuse jaotuse alused

Antud juhusliku muutuja puhul on selle tõenäosusjaotus funktsioon, mis näitab kõiki võimalikke väärtusi, mida see võib võtta. See piirdub teatud vahemikuga, mis on tuletatud statistiliselt võimalikest maksimaalsetest ja miinimumväärtustest. Jaotusi võib olla kahte tüüpi: diskreetne ja pidev. Diskreetsed jaotused näitavad ainult konkreetseid väärtusi etteantud vahemikus. Juhuslik muutuja, mis järgib pidevat jaotust, võib antud vahemikus võtta mis tahes väärtuse. Mündi viskamisel on kaks võimalikku tulemust ja see on seega diskreetse jaotuse näide. Täiskasvanud meeste pikkuse jaotus, mis võib antud vahemikus võtta mis tahes võimaliku väärtuse, on pidev tõenäosusjaotus.

Eeldatav tagasitulek

Eeldatav tagasitulek

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Üksiku investeeringu oodatava tootluse arvutamine

Võtame investeeringu A, millel on 20% tõenäosus anda 15% investeeringutasuvus, 50% 10% tootlus ja 30% 5% kahjum. See on näide potentsiaalse tootluse diskreetse tõenäosuse jaotuse arvutamisest.

Iga potentsiaalse tootluse tõenäosus tuletatakse hinnatavate investeerimisvara varasemate tootluste ajalooliste andmete uurimisest. Nimetatud tõenäosus võib sel juhul tuleneda vara viimase 10 aasta tootluse uurimisest. Oletame, et see teenis investeeringute tasuvuse kahel neist kümnest aastast 15%, kümne aasta jooksul viie aasta jooksul 10% ja kolmel kümnest aastast oli see 5% kahjum.

Eeldatav investeeringutasuvus A arvutatakse siis järgmiselt:

Eeldatav tootlus A = 0,2 (15%) + 0,5 (10%) + 0,3 (-5%)

(See tähendab, et 20% või, 2, tõenäosus korda 15% või, 15, tagasi; pluss 50% või, 5, tõenäosuse kord 10% või, 1, tagasi; pluss 30%, või .3, negatiivse 5% tootluse tõenäosus või -.5)

= 3% + 5% – 1.5%

= 6.5%

Seetõttu on A-investeeringu tõenäoline pikaajaline keskmine tootlus 6,5%.

Portfelli eeldatava tootluse arvutamine

Oodatava tootluse arvutamine ei piirdu ühe investeeringu arvutustega. Seda saab arvutada ka portfelli jaoks. Investeerimisportfelli eeldatav tootlus on selle iga komponendi oodatava tootluse kaalutud keskmine. Komponente kaalutakse portfelli koguväärtuse protsendi järgi, mille kumbki moodustab. Portfellivarade kaalutud keskmise uurimine võib aidata investoritel hinnata ka nende investeerimisportfelli hajutatust.

Investeerimisportfelli eeldatava tootluse illustreerimiseks oletame, et portfell koosneb investeeringutest kolme varasse - X, Y ja Z. 2000 dollarit investeeritakse X-i, 5000 dollarit investeeritakse Y-sse ja 3000 dollarit investeeritakse Z-sse. Oletame, et X, Y ja Z eeldatav tootlus on arvutatud ja leitud, et see on vastavalt 15%, 10% ja 20%. Tuginedes vastavatele investeeringutele igasse komponentvarasse, saab portfelli eeldatava tootluse arvutada järgmiselt:

Eeldatav portfelli tootlus = 0,2 (15%) + 0,5 (10%) + 0,3 (20%)

= 3% + 5% + 6%

= 14%

Seega on portfelli oodatav tootlus 14%.

Pange tähele, et kuigi portfelli komponentide oodatava tootluse lihtne keskmine on 15% (keskmine 10%, 15% ja 20%), on portfelli oodatav tootlus 14% veidi alla selle keskmise keskmise näitaja. See on tingitud asjaolust, et pool investori kapitalist investeeritakse madalaima oodatava tootlusega varasse.

Investeerimisriski analüüsimine

Lisaks oodatava tootluse arvutamisele peavad investorid arvestama ka investeerimisvarade riskiomadustega. See aitab kindlaks teha, kas portfelli komponendid on investori riskitaluvuse ja investeerimiseesmärkidega õigesti kooskõlas.

Oletame näiteks, et kaks portfellikomponenti on viimase viie aasta jooksul näidanud vastavalt järgmist tootlust:

Portfelli komponent A: 12%, 2%, 25%, -9%, 10%

Portfelli komponent B: 7%, 6%, 9%, 12%, 6%

Mõlema portfellikomponendi oodatava tootluse arvutamisel saadakse sama näitaja: oodatav tootlus on 8%. Kui aga uuritakse iga komponendi riski osas, tuginedes aasta-aastale kõrvalekalletele keskmisest oodatavast tootlusest, leiate, et portfellikomponent A kannab viis korda suuremat riski kui portfellikomponent B (A standardhälve on 12,6%, samas kui B standardhälve on ainult 2,6%). Standardhälve tähistab dispersioonitaset, mis toimub keskmisest.

Riskitaluvuse roll ja muud tegurid

Oodatava tootluse kontseptsioon on osa potentsiaalse investeeringu hindamise üldisest protsessist. Ehkki turuanalüütikud on oodatava tootluse arvutamiseks välja töötanud otsesed matemaatilised valemid, võivad üksikinvestorid investeerimisportfelli koostamisel arvestada täiendavate teguritega, mis sobivad hästi kokku nende isikliku investeerimiseesmärgi ja riskitaluvuse tasemega.

Näiteks võib investor kaaluda konkreetseid olemasolevaid majandus- või investeerimiskliima tingimusi. Äärmise ebakindluse ajal kalduvad investorid kalduma üldiselt turvalisemate ja väiksema volatiilsusega investeeringute poole, isegi kui investor on tavaliselt riskitaluvam. Seega võib investor kõrvale hoida aktsiatest, millel on keskmisest tootlusest kõrged standardhälbed, isegi kui nende arvutused näitavad, et investeering pakub suurepärast keskmist tootlust.

Samuti on oluline meeles pidada, et oodatav tootlus arvutatakse aktsia varasema tootluse põhjal. Siiski, kui investoril on teadmisi ettevõtte kohta, mis sunnib teda uskuma, et tulevikus on see võrreldes tema ajalooliste normidega märkimisväärselt parem, võivad nad investeerida aktsiasse, mis ei tundu nii paljutõotav ainult oodatava tootluse arvutused. Kasulik finantsmõõdik, mida lisaks oodatavale tasuvusele arvestada, on investeeringutasuvuse suhe (ROI) ROI valem (investeeringutasuvus) investeeringutasuvus (ROI) on finantssuhe, mida kasutatakse investorile saadava kasu arvutamiseks investeerimiskulud. Seda mõõdetakse kõige sagedamini puhaskasumina jagatuna investeeringu algse kapitalikuluga. Mida suurem on suhe, seda suurem on teenitud kasu. , tasuvuse suhe, mis võrdleb otseselt ettevõtte kasvanud kasumi väärtust oma äritegevusse tehtud kapitaliinvesteeringute kaudu.

Ehkki aktsiate tootluse ennustaja pole garanteeritud, on oodatud tootluse valem osutunud suurepäraseks analüüsivahendiks, mis aitab investoritel prognoosida tõenäolist investeeringutasuvust ning hinnata portfelli riski ja hajutamist.

Seotud lugemine

Finance on finantsmodelleerimise ja hindamise analüütikute sertifitseerimisprogrammi FMVA® Certification ametlik ülemaailmne pakkuja. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Finantsanalüütikuna õppimise jätkamiseks ja karjääri loomiseks on need lisaressursid kasulikud:

- Investeerimine: juhend algajale Investeerimine: juhend algajale Finantsjuhend Investeerimine algajatele õpetab teile investeerimise põhitõdesid ja alustamist. Siit saate teada kauplemise erinevatest strateegiatest ja tehnikatest ning erinevatest finantsturgudest, kuhu saate investeerida.

- Kapitalivara hinnakujunduse mudel Kapitalivara hinnakujunduse mudel (CAPM) Capital Asset Pricing Model (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPM-i valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil

- Tehniline analüüs: algaja juhend Tehniline analüüs - algaja juhend Tehniline analüüs on investeeringute hindamise vorm, mis analüüsib varasemaid hindu, et prognoosida tulevast hinnatoimet. Tehnilised analüütikud usuvad, et kõigi turuosaliste ühine tegevus kajastab täpselt kogu asjakohast teavet ja seepärast määrab väärtpaberitele pidevalt õiglase turuväärtuse.

- Alusrisk Alusrisk Riski baasrisk on risk, et futuuride hind ei pruugi normaalse ja püsiva korrelatsioonis alusvara hinnaga liikuda, et eitada riskimaandamisstrateegia tõhusust kaupleja võimaliku kahjuga kokkupuute minimeerimisel. Alusriski aktsepteeritakse hinnariski maandamiseks.