Ühine suuruse analüüs, mida nimetatakse ka vertikaalseks analüüsiks, on vahend, mida finantsjuhid kasutavad finantsaruannete analüüsimiseks. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad. See hindab finantsaruandeid, väljendades iga rida protsendina selle perioodi baassummast. Analüüs aitab mõista finantsaruande iga kirje mõju ja selle panust saadud arvule.

Tehnikat saab kasutada kolme esmase finantsaruande, st bilansi bilansi analüüsimiseks. Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital, kasumiaruanne ja rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju raha on ettevõte antud ajavahemikul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest. . Bilansis on ühiseks baasobjektiks, millele muid riduartikleid väljendatakse, varade kogusumma, kasumiaruandes aga kogutulud.

Valem ühise suuruse analüüsimiseks

Üldise suurusega finantsaruannete analüüs arvutatakse järgmise valemi abil:

Tavalise suuruse analüüsi tüübid

Tavalist suuruse analüüsi saab läbi viia kahel viisil, st vertikaalse ja horisontaalse analüüsi abil. Vertikaalne analüüs viitab konkreetsete reaartiklite analüüsile seoses baasobjektiga samal finantsperioodil. Näiteks saame bilansis hinnata varude osakaalu. Varude loetelu on bilansis leitud käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. jagades varude rea, kasutades alusvarana koguvarasid.

Teiselt poolt viitab horisontaalanalüüs konkreetsete reaartiklite analüüsimisele ja nende võrdlemisele eelmise või järgneva finantsperioodi sarnase reale. Kuigi tavaline suuruse analüüs ei ole nii üksikasjalik kui trendianalüüs suhtarvude abil, pakub see finantsjuhtidele finantsaruannete analüüsimiseks lihtsat viisi.

Bilansilehe ühise suuruse analüüs

Bilanss Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapitali ühise suuruse analüüs kasutab põhiväärtusena enamasti kogu vara väärtust. Bilansis on varade koguväärtus võrdne kohustuste ja omakapitali koguväärtusega. Aktsionärid Aktsia Aktsionäride omakapital (tuntud ka kui aktsiakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused. Finantsjuht või investor kasutab ühist suuruse analüüsi, et näha ettevõtte kapitali struktuuri konkurentidega. Nad saavad teha olulisi tähelepanekuid, analüüsides konkreetseid ridu seoses kogu varaga.

Näiteks kui pikaajaliste võlgade väärtus kogu vara väärtusega võrreldes on liiga kõrge, näitab see, et ettevõtte võlatase on liiga kõrge. Samamoodi võib põhiväärtusena vaadates jaotamata kasumit võrrelda koguvaraga, kui palju aastakasumist bilansis hoitakse.

Võtame näiteks ABC Company, kelle 2017. aasta bilanss on järgmine:

Ülaltoodud tabelist võime järeldada, et sularaha moodustab 14,5% kogu varadest, samas kui varud moodustavad 12% kogu varast. Kohustuste jaotises võime järeldada, et võlgnevused moodustavad 15%, palgad 10%, pikaajalised võlad 30% ja omakapital 40% kogu kohustustest ja aktsionäri omakapitalist.

Kasumiaruande ühise suuruse analüüs

Kasumiaruande baaskirje Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab ettevõtte kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. on tavaliselt kogu müük või kogutulud. Puhaskasumi marginaali, samuti bruto- ja tegevusmarginaali arvutamiseks kasutatakse ühist suuruse analüüsi. Suhtarvud räägivad investoritele ja finantsjuhtidele, kuidas ettevõttel tulude osas läheb, ja nad saavad prognoosida tulevasi tulusid. Ettevõtted saavad seda tööriista kasutada ka konkurentide analüüsimiseks, et teada saada reklaami, teadus- ja arendustegevuse ning muude oluliste kulude osakaalu.

Saame arvutada ABC Company 2017. aasta ühise suurusega kasumiaruande analüüsi.

Seda kasumiaruannet vaadates näeme, et 2017. aastal oli rahasumma, mille ettevõte investeeris teadus- ja arendustegevusse (10%) ning reklaami (3%). Samuti maksab ettevõte aktsionäridele intressi, mis moodustab 2% aasta kogutulust. Puhas põhitegevuse tulu või kasum pärast intresse ja makse moodustavad 10% kogutuludest ning see näitab ettevõtte põhitegevusalade tervislikku seisukorda. Puhaskasumit saab võrrelda eelmise aasta puhasissetulekuga, et näha, kuidas ettevõtte tulemus aasta-aastalt on.

Ühise suuruse analüüsi tähtsus

Ühise suuruse analüüsi kasutamise üks eelis on see, et see võimaldab investoritel tuvastada drastilisi muutusi ettevõtte finantsaruandes. See kehtib peamiselt siis, kui finantsaruandeid võrreldakse kahe või kolme aasta jooksul. Kõik finantssektori olulised muutused mitme aasta jooksul võivad aidata investoritel otsustada, kas investeerida ettevõttesse. Näiteks ettevõtte kasumi suur langus kahe või enama järjestikuse aasta jooksul võib viidata sellele, et ettevõttel on finantsraskused. Samamoodi võib varade väärtuse märkimisväärne tõus tähendada, et ettevõte rakendab laienemis- või omandamisstrateegiat, muutes ettevõtte investorite jaoks atraktiivseks.

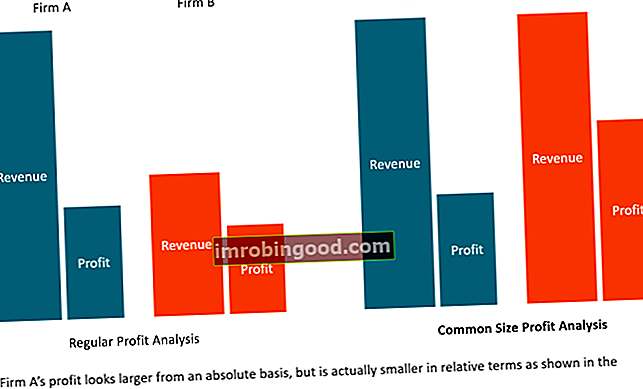

Ühine suuruse analüüs on ka suurepärane vahend erineva suurusega, kuid samas valdkonnas tegutsevate ettevõtete võrdlemiseks. Nende finantsandmeid vaadates võib ilmneda nende strateegia ja suurimad kulud, mis annavad neile konkurentsieelise teiste võrreldavate ettevõtete ees. Näiteks võivad mõned ettevõtted ohverdada marginaale suure turuosa saamiseks, mis suurendab tulusid kasumimarginaalide arvelt. Selline strateegia võimaldab ettevõttel kasvada kiiremini kui võrreldavatel ettevõtetel, sest investorid eelistavad neid rohkem.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Seotud lugemised

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ülemaailmne pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri edendada. Õppimise jätkamiseks on abiks järgmised finantsressursid:

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Kasumiaruande reaartiklite projitseerimine Kasumiaruande reaartiklite projitseerimine Arutame kasumiaruande reaartiklite projitseerimise erinevaid meetodeid. Kasumiaruande ridade prognoosimine algab müügitulust ja seejärel maksumusest

- Võrreldav ettevõtte analüüs Võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

- Finantsanalüüsi suhtarvude sõnastik Finantsanalüüsi suhtarvude sõnastik Mõistete ja üldiste finantsanalüüsi suhtarvude mõistete määratlused. Tähtis on mõista neid olulisi mõisteid.