Raamatupidamisvõrrand on raamatupidamise põhiprintsiip ja bilansi põhielement Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital. Võrrand on järgmine:

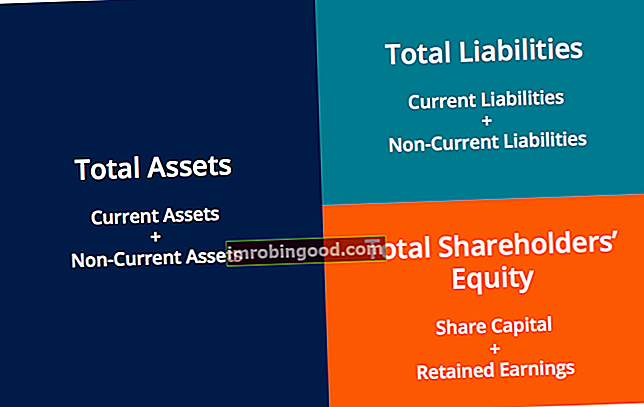

Varad = kohustused + omakapital

See võrrand paneb aluse kahekordsele raamatupidamisele ja tõstab esile bilansi struktuuri. Kahekordne raamatupidamine on süsteem, kus iga tehing mõjutab raamatupidamise võrrandi mõlemat külge. Iga varakonto muutmise korral peab võrdne muutus olema seotud kohustuse või omakapitali kontol. Päevakannete sisestamisel on oluline silmas pidada raamatupidamise võrrandit. Ajakirja kirjete juhend Ajakirja kirjed on raamatupidamise ehituskivid alates aruandlusest kuni päevikute kirjete (mis koosnevad deebetidest ja krediitidest) auditeerimisest. Korralike päevikukirjeteta oleks ettevõtete finantsaruanded ebatäpsed ja täielik segadus.

Bilanss on jaotatud kolmeks põhiosaks ja nende erinevateks alusartikliteks: varad, kohustused ja omakapital.

Õppige Finance'i finantsaruannete lugemise kursusel lugema bilanssi ja muid finantsaruandeid!

Allpool on mõned näited üksustest, mis kuuluvad iga jaotise alla:

- Varad: Sularaha, käibevara Käibevara on kõik varad, mida saab ühe aasta jooksul mõistlikult rahaks konverteerida. Neid kasutatakse tavaliselt ettevõtte likviidsuse mõõtmiseks. Nõuded ostjate vastu Nõuded ostjate arvete vastu (AR) tähistavad ettevõtte krediidimüüki, mida kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. , Varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. , Seadmed PP&E (põhivara) PP&E (põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel

- Kohustused: Võlgnevused Võlgnevused Võlgnevused on kohustus, mis tekib siis, kui organisatsioon saab tarnijatelt krediiti kaupu või teenuseid. Võlgnevused makstakse välja eeldatavasti aasta jooksul või ühe töötsükli jooksul (olenevalt sellest, kumb on pikem). AP-d peetakse lühiajaliste kohustuste üheks kõige likviidsemaks vormiks. Lühiajalised laenud Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja tasuda aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks. , Pikaajaline võlg Pikaajaline võlg Pikaajaline võlg (LTD) on ettevõtte käes olev võlg mis tahes summa, mille tähtaeg on 12 kuud või kauem. See on ettevõtte bilansis klassifitseeritud pikaajaliseks kohustuseks. LTD tähtaeg võib ulatuda 12 kuust kuni 30+ aastani ja võla liigid võivad hõlmata võlakirju, hüpoteeke

- Omakapital: Aktsiakapital Aktsiakapital Aktsiakapital (aktsiakapital, omakapital, sissemakstud kapital või sissemakstud kapital) on summa, mille ettevõtte aktsionärid investeerisid äritegevuses kasutamiseks. Kui ettevõte luuakse, kui selle ainus vara on aktsionäride investeeritud raha, siis tasakaalustatakse bilanssi läbi aktsiakapitali, jaotamata kasumi jaotamata kasumi jaotamata jaotamata kasumi valem esindab kogu akumuleeritud puhaskasumit, mis on tasaarvestatud kõigi aktsionäridele makstud dividendidega. Jaotamata kasum on osa bilansi omakapitalist ja esindab seda osa ettevõtte kasumist, mida ei jaotata aktsionäridele dividendidena, vaid mis on reserveeritud reinvesteerimiseks

Raamatupidamisvõrrand näitab nende kirjete vahelist suhet.

Raamatupidamise võrrandi ümberkorraldamine

Raamatupidamise võrrandi saab ümber korraldada ka järgmisesse vormi:

Aktsionäri omakapital = Varad - kohustused

Selles vormis on lihtsam esile tuua omakapitali ja võla (kohustuste) suhet. Nagu näete, on ülejäänud omakapital pärast kohustuste varadest lahutamist. Seda seetõttu, et võlausaldajatel - osapooltel, kes laenavad raha - on esimene nõue ettevõtte varale.

Näiteks, kui ettevõte pankrotistub, on pankrot pankroti õiguslik staatus inimesel või mitteinimesel (ettevõte või valitsusasutus), kes ei suuda võlausaldajatele oma võlgu tagasi maksta. , tema varad müüakse ja neid vahendeid kasutatakse kõigepealt võlgade tasumiseks. Alles pärast võlgade tasumist on aktsionäridel õigus saada ettevõtte mis tahes varale investeeringuid.

Sõltumata sellest, kuidas raamatupidamisvõrrand on esindatud, on oluline meeles pidada, et võrrand peab alati tasakaalus olema.

Näited raamatupidamise võrrandist

Iga tehingu puhul peavad selle võrrandi mõlemad pooled olema võrdse netomõjuga. Allpool on toodud mõned näited tehingutest ja nende mõjust raamatupidamise võrrandile.

Finantsarvestuse põhialuste kursus aitab teil neid näiteid paremini mõista!

1. Sularahaga masina ostmine

Ettevõte XYZ soovib osta 500-dollarise masina, kasutades ainult sularaha. Selle tehingu tulemuseks on seadmete krediit (+ 500 dollarit) ja sularaha deebet (- 500 dollarit). Puhas mõju raamatupidamise võrrandile oleks järgmine:

See tehing mõjutab ainult võrrandi varasid; seetõttu ei ole võrrandi paremal küljel vastavat mõju kohustustele ega omakapitalile.

2. Sularaha ja krediidiga masina ostmine

Ettevõte XYZ soovib osta 500-dollarise masina, kuid tal on ainult 250 dollarit sularaha. Ettevõttel on lubatud osta see masin algmaksega 250 dollarit, kuid võlgneb tootjale ülejäänud summa. Selle tulemuseks oleks krediit seadmetele (+ 500 dollarit), krediit võlgadele (+ 250 dollarit) ja deebet sularahale (- 250 dollarit). Puhas mõju raamatupidamise võrrandile oleks järgmine:

See tehing mõjutab raamatupidamise võrrandi mõlemat külge; nii võrrandi vasak kui ka parem külg suurenevad + 250 dollarit.

Lisaressursid

Ettevõtte rahanduse instituudil on muid ressursse, mis aitavad teil laiendada oma teadmisi ja hoida raamatupidamist vaos. Heitke pilk allpool olevatele linkidele:

- Raamatupidamise alused

- Finantsaruannete lugemine

- Pearaamat Pearaamat Raamatupidamises on pearaamat (General Ledger) ettevõtte kõigi varasemate tehingute arvestus, mis on korraldatud kontode kaupa. Pearaamatu (GL) kontod sisaldavad kõiki neid mõjutavaid deebet- ja krediiditehinguid. Lisaks sisaldavad need üksikasjalikku teavet iga tehingu kohta

- T-konto T-kontode juhend T-kontosid kasutatakse raamatupidamises deebetite ja krediitide jälgimiseks ning finantsaruannete koostamiseks. See on üksikute kontode visuaalne esitus, mis näeb välja nagu täht „T”, tehes selle nii, et kõiki konto liitmisi ja lahutusi (deebetid ja krediidid) saab hõlpsasti jälgida ja visuaalselt esitada. See T-kontode juhend annab teile näiteid nende toimimise ja kasutamise kohta.