Riskide ülekandmine viitab riskijuhtimisele Riskijuhtimine Riskijuhtimine hõlmab ettevõtte elu osaks olevate riskitegurite kindlakstegemist, analüüsimist ja neile reageerimist. Tavaliselt tehakse seda tehnikaga, kus risk kantakse üle kolmandale osapoolele. Teisisõnu hõlmab riski ülekandmine seda, et üks osapool võtab endale teise osapoole kohustused. Kindlustuse ostmine on levinud näide riski ülekandmisest üksikisikult või üksuselt kindlustusfirmale.

Kuidas see töötab

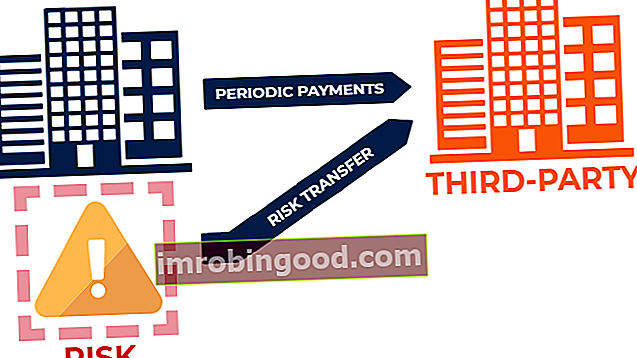

Riskide ülekandmine on levinud riskijuhtimistehnika, kus üksikisiku või üksuse ebasoodsast tulemusest tulenev potentsiaalne kahju kantakse kolmandale osapoolele. Kolmandale isikule riski kandmise hüvitamiseks maksab üksikisik või üksus üldjuhul kolmandale isikule perioodilisi makseid.

Kõige levinum riskide ülekandmise näide on kindlustus. Kui üksikisik või üksus ostab kindlustust, kindlustavad nad finantsriskid. Näiteks omandab autokindlustust ostev isik rahalise kaitse liiklusintsidentidest tuleneda võivate füüsiliste kahjustuste või kehavigastuste eest.

Iseenesest suunab isik liiklusintsidendist tulenevate märkimisväärsete rahaliste kahjude tekkimise riski kindlustusfirmale. Varakindlustusandjad Varakindlustusandjad on ettevõtted, mis pakuvad vara (nt maja, auto jne). .) ja ka vastutuskindlustus õnnetuste, vigastuste ning teistele inimestele või nende asjadele tekitatud kahju eest. . Vastutasuks selliste riskide kandmise eest nõuab kindlustusselts tavaliselt üksikisikult perioodilisi makseid.

Riskide ülekandmise meetodid

Riski ülekandmiseks on kaks tavalist meetodit:

1. Kindlustuspoliis

Nagu eespool välja toodud, on kindlustuse ostmine levinud meetod riskide ülekandmiseks. Kui üksikisik või üksus ostab kindlustust, suunavad nad finantsriskid kindlustusseltsile. Kindlustusseltsid võtavad tavaliselt tasu - kindlustusmakse Kindlustuskulu Kindlustuskulu on summa, mille ettevõte maksab kindlustuslepingu ja võimalike täiendavate kindlustusmaksete saamiseks. Ettevõtte tehtud makse on kajastatud aruandeperioodi kuluna. Kui kindlustust kasutatakse tootmise ja käitamise katmiseks - selliste riskide aktsepteerimiseks.

2. Hüvitamisklausel lepingutes

Lepinguid saab kasutada ka üksikisiku või üksuse riski ülekandmiseks. Lepingud võivad hõlmata hüvitist Hüvitamine Hüvitamine on ühe poole seaduslik kokkulepe pidada teist osapoolt laitmatuks - mitte vastutavaks - võimalike kahjude või kahjude eest. klausel - klausel, mis tagab võimalike kahjude hüvitamise vastaspoole poolt. Kõige lihtsamalt öeldes on hüvitamisklausel klausel, milles lepinguga seotud pooled kohustuvad hüvitama teineteisele lepingust tulenevat kahju, vastutust või kahju.

Mõelgem näiteks kliendile, kes sõlmib lepingu hüvitamisklausliga. Hüvitamisklauslis on öeldud, et lepingukirjutaja hüvitab kliendile autoriõiguse nõuete eest. Seega, kui klient saab autoriõiguse nõude, oleks lepingukirjutaja (1) kohustatud katma autoriõiguse nõude vastu kaitsmisega seotud kulud ja (2) vastutama autoriõiguse nõude kahjutasu eest, kui leitakse, et klient vastutab autoriõiguste eest. rikkumine.

Kindlustusseltside riskide ülekandmine

Ehkki risk kandub üksikisikutelt ja üksustelt tavaliselt üle kindlustusfirmadele, suudavad kindlustusandjad ka riski üle kanda. Seda tehakse edasikindlustusseltsidega sõlmitud kindlustuspoliisi kaudu. Edasikindlustusseltsid Edasikindlustusseltsid Edasikindlustusseltsid, tuntud ka kui edasikindlustusandjad, on ettevõtted, mis pakuvad kindlustusseltsidele kindlustust. Teisisõnu on edasikindlustusseltsid ettevõtted, mis saavad kindlustusseltsidelt kindlustuskohustusi. on ettevõtted, mis pakuvad kindlustusseltsidele kindlustust. Sarnaselt sellele, kuidas üksikisikud või üksused ostavad kindlustusseltsidelt kindlustust, saavad kindlustusseltsid riski ümber vahetada, ostes kindlustuse edasikindlustusettevõtetelt. Vastutasuks selle riski võtmise eest võtavad edasikindlustusseltsid kindlustusfirmadelt kindlustusmakse.

Riski ülekandmine vs riski nihutamine

Riskide ülekandmine on tavaliselt segi aetud riskide nihutamisega. Kordan, et riski ülekandmine on riski edasiandmine ("ülekandmine") kolmandale osapoolele. Teiselt poolt tähendab riski nihutamine pigem riskantsete tulemuste jaotuse muutmist ("nihutamist"), mitte riski edasiandmist kolmandale osapoolele.

Näiteks on kindlustuspoliis riskide ülekandmise meetod. Tuletislepingute ostmine on riskide nihutamise meetod.

Lisaressursid

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Õppimise jätkamiseks ja oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Aktuaar Aktuaar Aktuaar toimib kindlustus- ja edasikindlustusseltside, rahvusvaheliste korporatsioonide ja finantskavandajate finantstagatise selgrooguna. Aktuaari peamine ülesanne on analüüsida riske ning riskide ja ebakindlusega seotud kulusid.

- Ärikindlustuse maakler Ärikindlustuse maakler Ärikindlustuse maakler on üksikisik, kelle ülesandeks on olla vahendaja kindlustuse pakkujate ja klientide vahel. Kommertskindlustusmaaklerite olemasolu takistab klientide eksimist usaldusväärsete ja hoolimatute kindlustusandjate merre.

- Safe Harbor Safe Harbor Turvasadam on seaduse või määruse säte, mis kaitseb vastutuse või karistuse eest või vähendab vastutust teatud tingimuste täitmise korral.

- Subrogation Subrogation Subrogation viitab tavale, kus juriidilises keskkonnas asendatakse üks osapool teisega. Põhimõtteliselt annab regressioon seadusliku õiguse kolmandale