Ettevõtte garantii on ametlik kiri, kus käendaja on käendaja Käendaja on kolmas isik, kes maksab võla eest, kui laenuvõtja ei suuda oma makseid teha. Need on tavaliselt laenuandja kindlustusvorm. vastutab võlamaksete haldamise eest või võtab üldise vastutuse võlgade tagasimaksmise eest juhul, kui võlgnik maksmata jätab.

Kokkuvõte

- Ettevõtte garantii on juriidiline kokkulepe laenuvõtja, laenuandja ja käendaja vahel, mille kohaselt ettevõte (nt kindlustusselts) võtab vastutuse laenusaaja võlgade tagasimaksmise eest tingimusel, et tal on pankrot.

- Isiklik garantii on ettevõtte garantiiga sarnane dokument. Peamine erinevus on see, et käendaja on isik, kes võtab vastutuse laenu tagasimaksmise eest juhul, kui tema ettevõte pankrotti läheb.

- Ettevõtte garantii võib olla kas piiratud või piiramatu.

Ettevõtte garantiide mõistmine

Ettevõtte garantiiga on seotud järgmised osapooled:

- Laenuandja Laenuandja Laenuandjat määratletakse kui äri- või finantsasutust, mis annab krediiti ettevõtetele ja üksikisikutele, eeldades, et kogu:

- Võlgnik: üksus, kes laenab raha

- Käendaja: isik, kes nõustub vastutama laenu tagasimaksmise eest, kui võlgnik ebaõnnestub laenu tagasimaksmisel

Ettevõtte garantiis tuleks selgelt märkida järgmised andmed:

- Võlgniku nimi

- Käendaja andmed (nt nimi, kontaktandmed, aadress jne)

- Laenuandja teave (nt nimi, aadress)

- Avaldus garantiis kehtivate piirangute kohta (nt garantii makstava tagasimakse maksimaalne summa)

- Tunnistaja allkiri (keegi, kes ei ole otseselt garantiiga seotud)

Oluline on dokumendis alati kontrollida käendaja, laenuandja ja laenuvõtja ametlikke nimesid.

Ettevõtte garantiide tüübid

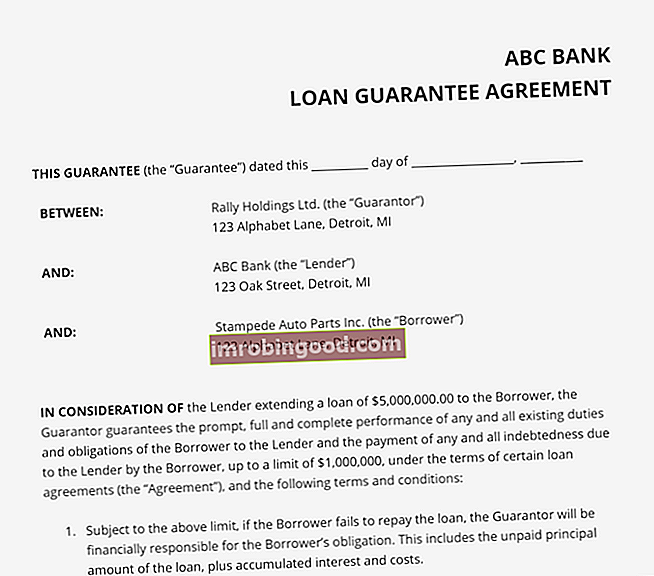

Ettevõtte garantiid võivad olla piiratud ja piiramatud. A piiratud garantii tähendab, et käendaja vastutab laenuvõtja võla eest ainult teatud ulatuses. Näiteks näeme ülaltoodud pildil, et kui võlgnik läheb pankrotti, peab laenuandja maksma garantii, kui võlgnik läheb pankrotti, pankrot Pankrot on inimese või mitteinimliku üksuse (ettevõtte) õiguslik seisund või riigiasutus), kes ei suuda võlausaldajatele oma võlgu tagasi maksta. vaatamata sellele laenati 5 000 000 dollarit.

Sest piiramatu garantii, ei ole käendaja piiratud teatud tagasimakstava rahasummaga ja peab seega tagastama kogu jäägi. Piiramatu ettevõtte garantii korral peab Rally Holdings katma kogu võlgniku võlgniku võetud 5000 000 000 dollari suuruse võla.

Ettevõtte garantii vs isiklik garantii

Isiklik tagatis on üksikisiku seaduslik lubadus maksta ettevõttele väljastatud võlg tagasi. Isik on tavaliselt tegevjuht või partner.

Isiklike garantiide olemus seisneb selles, et isikliku garantiilepingu sõlminud isik vastutab kõigi pankrotistumata võlgade eest. Garantii tagab täiendava kaitse võla emitendile, kes soovib olla kindel, et laen makstakse tagasi.

Lisaks saavad juhid pantida oma vara tagatisena. Tagatis on tagatis, mis on vara või vara, mida üksikisik või üksus pakub laenuandjale laenu tagatiseks. Seda kasutatakse laenu saamise viisina, mis toimib kaitsena laenuandja võimalike kahjude eest, kui laenusaaja maksed maksmata jätab. ja nõustuvad maksmatajätmise korral oma isiklikest vahenditest võla tagasi maksma. Seega saab laenuandja pantitud vara tagasi võtta, kui laenuvõtja ei suuda võlga tagasi maksta.

Niisiis, peamine erinevus ettevõtte garantii ja isikliku garantii vahel on mastaabis. Kui tegemist on ettevõtte garantiiga, võtab ettevõte garandi rolli ja laenatud vahendite summa on isikliku garantiiga võrreldes oluliselt suurem.

Lisaressursid

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Võlakokkulepped Võlakokkulepped Võlakokkulepped on piirangud, mille laenuandjad (võlausaldajad, võlaomanikud, investorid) sõlmivad laenulepingutega, et piirata laenuvõtja (võlgniku) tegevust.

- Krediidiandjate leping Krediidiandjate leping Krediidiandjate leping, mida tavaliselt nimetatakse võlausaldajate aktiks, on ühe või mitme võlausaldaja vahel allkirjastatud dokument, milles sätestatakse eelnevalt, kuidas nende konkureerivad huvid on lahendatud ja kuidas töötada vastastikusel laenuvõtjal tandemina.

- Kohustuskiri Kohustuskiri Kohustuskiri on ametlik siduv kokkulepe laenuandja ja laenuvõtja vahel. Selles tuuakse välja laenutingimused ja tulevase laenu olemus. See toimib lepinguna, mis algatab ametliku laenuvõtmise protsessi.

- Ootustasu Ootustasu Ootustasu on pangandussektoris kasutatav mõiste, mis tähistab summat, mille laenuvõtja maksab laenuandjale, et kompenseerida laenuandja kohustust laenu anda. Laenusaaja hüvitab laenuandjale laenu garantii kindlal kuupäeval tulevikus.