Kauplemiskord on teatud tüüpi finantsmõõdikud, mida kasutatakse ettevõtte hindamisel. Ettevõtte hindamisel tuginevad kõik populaarseimale hindamismeetodile, st diskonteeritud rahavoog (DCF) Diskonteeritud rahavoog DCF-valem Diskonteeritud rahavoogude DCF-valem on iga perioodi rahavoogude summa jagatuna ühega pluss diskontomäär tõstetud perioodi # võimule. Selles artiklis jaotatakse DCF-valem lihtsateks terminiteks koos näidete ja arvutuse videoga. Valemit kasutatakse ettevõtte väärtuse määramiseks, kuid ostjatel ja pankuritel on hädavajalik uurida, kuidas turg tajub konkreetse aktsiaid samas tööstusharus, millel on sarnased varad, ja turgudel. Sel põhjusel võetakse arvesse kauplemiskordasid ja arvutatakse suhteline hindamine.

Kauplemiskordseid kasutatakse selleks, et mõista, kuidas aktsiaturg hindab sarnaseid ettevõtteid omakapitali kapitaliturg (ECM). Omakapitaliturg on kapitalituru alamhulk, kus finantsasutused ja ettevõtted suhtlevad finantsinstrumentidega kaubanduse tulu, EBITDA mitmekordse väärtusena. , Puhaskasum aktsia kohta, EBIT jne. Võrdluse aluseks on see, et nad eeldavad, et aktsiaturud on tõhusad.

Kauplemiskordseid nimetatakse ka „Peer Group Analysis“, „Public Market Multiples“ ja „Comparable Company Analysis Comparable Company Analysis“, kuidas võrreldavat ettevõtte analüüsi läbi viia. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks.

Ettevõtte võrreldav analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

Ettevõtte võrreldav analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

Näide:

„Telekommunikatsiooniettevõtte hindamine Euroopas” leidmiseks tuleks vaadelda British Telecomi, Vodafone'i, France Telecomi, Telefonica ja sarnaste ettevõtete kauplemiskordajaid, kuna need esindavad sarnast ärimudelit ja ärimudel Korrutamine mitmekordse kauplemisega on tüüp ettevõtte hindamisel kasutatud finantsmõõdikute kohta. Ettevõtte väärtustamisel tuginevad kõik kõige populaarsemale meetodile.

Kuidas teha kindlaks võrreldavad ettevõtted?

Hinnatava ettevõttega võrreldavate ja sarnaste ettevõtete väljaselgitamiseks tuleb hankida allpool toodud parameetrid. Üks kiiremaid viise väheste ettevõtetega arvestamiseks on sihtmärgi konkurentide vaatamine.

- Ärikomplekt

- Pakutavad tooted ja teenused

- Klientide tüüp

- Geograafiline asukoht

- Suurus

- Tulud

- Varad

- EBITDA marginaalid

Näide:

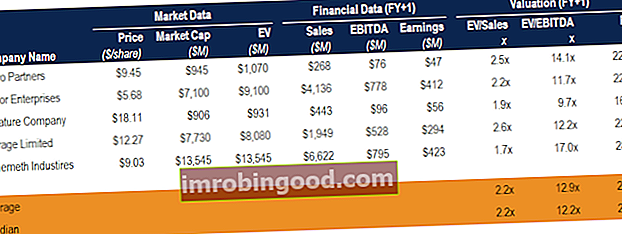

Juhul, kui keegi soovib väärtustada suurt USA-s asuvat tehnoloogiaettevõtet, on tõenäolised kauplemise kordsed järgmised: (Andmed on septembri 2017 seisuga)

| Firma | Turuväärtus (miljonites) | EV / tulud (FY1) | EV / EBITDA (FY1) |

|---|---|---|---|

| Tähestik Inc. | $654,520 | 5,2x | 13,0x |

| Amazon | $469,931 | 2,6x | 24,6x |

| $499,580 | 11,8x | 19,3x | |

| Apple | $847,356 | 3,9x | 12,4x |

Erinevate mitmikute analüüs:

- EV / tulud Ettevõtte väärtus (EV) mitmekordseks tuluks Ettevõtte väärtus (EV), et tulu mitmekordne, on hindamismõõdik, mida kasutatakse ettevõtte väärtustamiseks, jagades ettevõtte väärtuse (omakapital pluss võlg miinus sularaha) oma aastase tuluga. Tavaliselt kasutatakse EV-d tulude saamiseks - see on üks populaarsemaid mitmekordseid, mida kasutatakse kogu tööstusharus, kuna tulunäitajatega on raske manipuleerida. See kordaja muutub asjakohaseks eriti siis, kui ettevõtte EBITDA on negatiivne, kuna mitmekordne EV / EBITDA pole asjakohane. Interneti ja e-kaubanduse sektori idufirmade EBITDA on algusaastatel üldiselt negatiivne. Seda öeldes on EV / tulud kehv näitaja, kuna kahe sama tuluga ettevõtte tegevuses võib olla suur erinevus, mis kajastub nende EBITDAs. EV / tulud on vahemikus 1,0x kuni 3,0x.

- EV / EBITDA EV / EBITDA EV / EBITDA kasutatakse hindamisel, et võrrelda sarnaste ettevõtete väärtust, hinnates nende ettevõtte väärtust (EV) korrutatuna EBITDAga keskmise suhtes. Selles juhendis jagame EV / EBTIDA mitu selle erinevateks komponentideks ja tutvustame teile, kuidas seda samm-sammult arvutada - See on üks kõige sagedamini kasutatavaid mitmekordseid ja see toimib vabade rahavoogude asendajana. EV / EBITDA jääb sageli vahemikku 6,0x15,0x.

- EV / EBIT EV / EBIT suhe Ettevõtte väärtuse suhe enne intresse ja makse (EV / EBIT) on mõõdik, mida kasutatakse selleks, et teha kindlaks, kas aktsia on liiga kõrge või liiga madal hind - EBIT tuletatakse pärast amortisatsiooni ja amortisatsiooni korrigeerimist, kuna see kajastab tegelikku väärtust. kulusid ning arvestab ettevõtte varade kulumist. Mittekapitalimahukate ettevõtete, näiteks konsultatsiooni- või tehnoloogiaettevõtete puhul on EBITDA ja EBIT mõnevõrra lähedased ning seetõttu on EV / EBITDA ja EV / EBIT sarnased. Kuna EBIT on väiksem kui EBITDA, on kordne suurem ja jääb vahemikku 10,0x20,0x.

- EV / kasutatud kapital - See pole üks populaarsemaid kordade arvutamise viise, kuid kapitalimahukad ettevõtted kasutavad seda endiselt. Investeeritud kapital määrab potentsiaalse tulu, kuid see ei võta arvesse tasuvuse erinevusi.

- P / E hinnakasumi suhe Hinnakasumi suhe (P / E suhe) on seos ettevõtte aktsiahinna ja aktsiakasumi vahel. See annab investoritele parema tunnetuse ettevõtte väärtusest. P / E näitab turu ootusi ja on hind, mida peate maksma praeguse (või tulevase) tulu ühiku kohta - Selles hindamismõõdikus võetakse arvesse loenduri hinda ja nimetaja aktsiakasumit. P / E kordne sarnaneb omakapitali väärtusega puhaskasumile, kus see jagatakse täielikult lahjendatud aktsiatega. See mitmekordne vahemik on 12,0x30,0x.

- PEG suhe PEG-suhe PEG-suhe on ettevõtte P / E suhe jagatud prognoositava kasumi kasvuga (seega "PEG"). See on kasulik kiiresti kasvavate ettevõtete kohandamiseks. Suhtarvuga kohandatakse tavapärast P / E suhet, võttes arvesse tulevikus oodatava aktsiakasumi kasvu määra. Näited ja juhend PEG-i jaoks - see on lihtsalt P / E suhe jagatud EPS kasvukiirusega ja on sageli vahemikus 0,5x3,5x. Selle meetodi parim osa on see, et võetakse arvesse ettevõtte kasvuväljavaateid, kajastades samas selle kasvumäära. Kasvufaasis oleval ettevõttel on suurem väärtus kui küpsusjärku jõudnud ettevõttel.

Lisateavet meie võrreldava ettevõtte analüüsi teostamise juhendist Võrdleva ettevõtte analüüsi tegemine Kuidas võrreldava ettevõtte analüüsi läbi viia. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks või meie ühinemis- ja ülevõtmispretsedendiga tehingute pretsedenditehingute analüüsi juhend. Pretsedenditehingute analüüs on ettevõtte hindamise meetod, kus varasemaid ühinemis- ja ühinemistehinguid kasutatakse väärtusta täna võrreldavat ettevõtet. Tavaliselt nimetatakse seda pretsedendiks, seda hindamismeetodit kasutatakse kogu ettevõtte väärtustamiseks analüütikute poolt tavaliselt ette valmistatud ühinemise / omandamise osana.

Muud ressursid

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Mitmekordne analüüs Mitmekordne analüüs Mitmekordne analüüs hõlmab ettevõtte väärtustamist mitmekordse kasutamisega. See võrdleb ettevõtte mitmekordset sarnaste ettevõtete omaga.

- Tururiskipreemia Tururiskipreemia on tururiskipreemia täiendav tootlus, mida investor eeldab riskivaba vara asemel riskantsest turuportfellist.

- Ettevõtte koguväärtus Ettevõtte väärtus Ettevõtte väärtus ehk ettevõtte väärtus on ettevõtte kogu väärtus, mis võrdub tema omakapitali väärtusega, millele lisandub netovõlg pluss kõik vähemusosalused, mida kasutatakse hindamisel. Selles vaadeldakse kogu turuväärtust, mitte ainult omakapitali väärtust, nii et kõik võla- ja omakapitalinõuded ning varanõuded on kaasatud.