Delta on riskitundlikkuse näitaja, mida kasutatakse tuletisinstrumentide hindamisel. Tuletisinstrumendid on finantskokkulepped, mille väärtus on seotud alusvara väärtusega. Need on keerulised finantsinstrumendid, mida kasutatakse erinevatel eesmärkidel, sealhulgas riskimaandamiseks ja täiendavatele varadele või turgudele juurdepääsu saamiseks. . See on üks paljudest meetmetest, mida Kreeka optsioon Kreeka tähistab. Kreeklased on finantsnäitajad, mis näitavad optsiooni hinna tundlikkust selle aluseks olevate määravate parameetrite suhtes, nagu volatiilsus või alusvara hind. Kreeklasi kasutatakse optsiooniportfelli analüüsimisel ja optsioonikirja tundlikkuse analüüsimisel. Selliseid tähti kasutavate riskimeetmete seeriat nimetatakse sobivalt kreeklasteks. Neid nimetatakse sageli ka riskimeetmeteks, riskimaandamise riskimaandamine on finantsstrateegia, mida investorid peaksid selle eeliste tõttu mõistma ja kasutama. Investeeringuna kaitseb see inimese rahandust ohtliku olukorra eest, mis võib viia väärtuse kaotamiseni. parameetrid või riskitundlikkus.

Kreeklastest on delta üks olulisemaid mõõdikuid. See võrdleb tuletisinstrumendi hinna muutust alusvara hinna muutustega. Näiteks pikad pikad ja lühikesed positsioonid Investeerimisel tähistavad pikad ja lühikesed positsioonid investorite suunatud panuseid, et väärtpaber kas tõuseb (kui pikk) või alla (kui lühike). Varadega kauplemisel võib investor võtta kahte tüüpi positsioone: pikad ja lühikesed. Investor võib kas vara osta (läheb kauaks) või müüa (läheb lühikeseks). ostuoptsioon Ostuvõimalus Ostuvõimalus, mida tavaliselt nimetatakse "ostuks", on tuletislepingute vorm, mis annab ostuoptsiooni ostjale õiguse osta aktsia või muu finantsinstrument kindla hinnaga, kuid mitte kohustus. - optsiooni alghind - kindlaksmääratud aja jooksul. deltaga 0,30 tõuseks 0,30 dollarit, kui alusvara hind tõuseks 1 dollari võrra. Kauplejad viitavad tundlikkusmõõdule sageli baaspunktides. Delta väärtusele 0,30 võib viidata kui „30 delta“.

Kiire punktide kokkuvõte

- Delta on riskitundlikkuse näitaja, mida kasutatakse tuletisinstrumentide hindamisel.

- Tundlikkuse näitaja võrdub tuletisväärtuse muutusega alusvara hinna muutuse suhtena.

- Deltat saab kasutada mitmel eesmärgil, sealhulgas riski, riskipositsiooni ja riskimaandamise mõõtmiseks.

Kuidas tõlgendada Deltat?

Deltat võib pidada suhteks, mis võrdleb tuletisinstrumendi ja alusvara hinna muutusi. Suhe võib olla positiivne või negatiivne sõltuvalt tuletisvara liikumise suunast alusvara muutuste suhtes. Ostuvõimalus Ostuvõimalus Ostuvõimalus, mida tavaliselt nimetatakse "ostuks", on tuletisinstrumentide lepingu vorm, mis annab ostuoptsiooni ostjale õiguse osta aktsia või muu finantsinstrument kindla hinnaga, kuid mitte kohustus. hind - optsiooni alghind - määratud aja jooksul. suureneks väärtus, kui alusvara hind tõuseks; seetõttu on sellel delta positiivne. Müügioptsioon Müügioptsioon Müügioptsioon on optsioonileping, mis annab ostjale õiguse, kuid mitte kohustuse, müüa alusvara kindlaksmääratud hinnaga (tuntud ka kui streigi hind) enne või kindlaksmääratud aegumiskuupäeva. See on üks kahest peamisest valikutüübist, teine tüüp on kõne võimalus. väheneks väärtus, kui alusvara hind tõuseks; seetõttu on sellel negatiivne delta. Ostuvõimaluse puhul jääb väärtus vahemikku 0 kuni 1 ja müügioptsiooni puhul vahemikus 0 kuni -1.

Vaatame selle suhte näidet. Oletame, et ostuvõimaluse väärtus on 10 dollarit ja alusvara hind 20 dollarit. Alusvara hind tõuseb 23 dollarini ja optsiooni väärtus vastab 11 dollarini. Delta on võrdne: ($ 11- $ 10) / ($ 23- $ 20) = 0,33.

Vaatame nüüd müügioptsiooni väärtusega 10 dollarit. Alusvara hind on 20 dollarit ja langeb 17 dollarini. Vastav müügioptsiooni väärtus tõuseb 11 dollarini. Delta on siin võrdne: ($ 11- $ 10) / ($ 17- $ 20) = -0,33.

Teine viis meetrikast mõtlemiseks on see, et see annab aimu, kas optsioon Valikud: kõned ja panused Optsioon on tuletislepingu vorm, mis annab omanikule õiguse vara osta või müüa, kuid mitte kohustust. kindel kuupäev (aegumiskuupäev) kindla hinnaga (alghind). Valikuid on kahte tüüpi: kõned ja kõned. USA optsioone saab kasutada igal ajal, jõuavad aegumiskuupäeval rahasse. Kui optsioon liigub edasi rahasse, viib delta väärtus 0-st eemale. Ostuvõimaluse ostuvõimalus Ostuvõimalus on ostuvõimalus, mida tavaliselt nimetatakse "ostuks", tuletislepingute vorm, mis annab ostuoptsiooni ostjale võimaluse õigus, kuid mitte kohustus osta aktsia või muu finantsinstrument kindla hinnaga - optsiooni alghind - kindlaksmääratud aja jooksul. , suundub see väärtusele 1, müügioptsioon müügioptsioon müügioptsioon on optsioonileping, mis annab ostjale õiguse, kuid mitte kohustuse, müüa alusvara kindlaksmääratud hinnaga (tuntud ka kui streigi hind) ) enne või kindlaksmääratud aegumiskuupäeva. See on üks kahest peamisest valikutüübist, teine tüüp on kõne võimalus. suundub väärtuseni -1. Kui variant liigub rahast kaugemale, suundub delta väärtus 0 poole.

Delta on 0,50, kui ostuoptsioon on rahas, ja müügioptsiooni korral, kui see on rahas, -0,5, mis tähendab, et alghind on võrdne alusvara hinnaga. Sisuliselt öeldakse, et on 50/50 võimalus, et optsioon lõpeb rahaga või raha välja.

Delta tundlikkust mõjutab ka aegumiseni kulunud aeg. Mida lähemal on võimalus aegumisele, seda tõenäolisemalt jõuab variant praeguses seisukorras kas sisse, välja või raha poole. Kui ostuvõimalus on rahas, on rahaliste võimaluste hoidmine Valikute juhtumianalüüs - pikk kõne See valikuvõimaluste juhtumiuuring näitab võimaluste keerukat koostoimet. Nii müügi- kui ka kõneoptsioonidel on erinevad väljamaksed. Optsioonide ja alusvara keerulise olemuse ja koostoime uurimiseks tutvustame võimaluste juhtumianalüüsi. konstantsena, kui aegumisele läheneb, liigub delta väärtus lähemale ühele.

Milleks Delta kasutatakse?

See tundlikkuse mõõtmine on üks olulisemaid kreeklasi, mida kasutatakse tuletiste hindamisel. Nagu varem mainitud, võib seda pidada tõenäosuseks, et optsioon lõpeb rahaga. On väga oluline arvestada riski määramisel, mida inimene on nõus investeeringu tootluse jaoks võtma. Sellisel viisil väärtuse jälgimist saab kasutada ka portfellide hindamisel. Portfelli koonddeltat vaadates võib aidata kindlaks teha, kuidas see kogu turu muutustega seoses läheks.

Kauplejad võivad tundlikkuse väärtust pidada aktsia või alusvara riskipositsiooni summaks. Varaklass on sarnaste investeerimisvahendite rühm. Erinevad investeerimisvarade klassid või tüübid - näiteks fikseeritud tuluga investeeringud - on rühmitatud sarnase finantsstruktuuri alusel. Tavaliselt kaubeldakse nendega samadel finantsturgudel ja nende suhtes kehtivad samad reeglid ja määrused. . Mida lähemal väärtusele 1 on, seda rohkem on nad alusvarale avatud.

Optsiooni delta väärtus Valikud: kõned ja müügid Optsioon on tuletislepingu vorm, mis annab omanikule õiguse, kuid mitte kohustuse, osta või müüa vara teatud kuupäevaks (aegumiskuupäev) kindlaksmääratud hinnaga ( streigi hind). Valikuid on kahte tüüpi: kõned ja kõned. USA optsioone saab igal ajal kasutada, neid saab kasutada ka selleks, et teha kindlaks, kas optsioone ostetakse või müüakse. Kui optsiooni hind tõuseb vähem kui delta tähendaks, võib see tähendada, et kauplejad müüvad seda võimalust pakkumishinna lähedal Pakkumine ja küsimine Termin pakkumine ja küsimine viitab parimale potentsiaalsele hinnale, mida ostjad ja müüjad turul soovivad tehinguid tegema. Teisisõnu viitab pakkumine ja küsimine parimale hinnale, mille eest väärtpaberit saab praegusel ajal müüa ja / või osta. . Kui hind on kõrgem, kui delta tähendaks, võib see tähendada, et kauplejad ostsid võimalusi pakkumise ja pakkumise lähedal. Termin pakkumine ja küsimine viitab parimale potentsiaalsele hinnale, millega ostjad ja müüjad turul on nõus tehinguid tegema. Teisisõnu viitab pakkumine ja küsimine parimale hinnale, mille eest väärtpaberit saab praegusel ajal müüa ja / või osta. hind.

Deltat saab kasutada ka riskimaandamiseks. Riskimaandamine on finantsstrateegia, mida investorid peaksid oma eeliste tõttu mõistma ja kasutama. Investeeringuna kaitseb see inimese rahandust ohtliku olukorra eest, mis võib viia väärtuse kaotamiseni. eesmärkidel. Tavaline kasutatud riskimaandamisstrateegia on neutraalne delta strateegia. See hõlmab mitmete optsioonide hoidmist, kui delta kokku võtmisel on see võrdne või väga lähedal 0. See vähendab optsioonide hinnakujunduse liikumist alusvara hinna suhtes.

Kuidas Delta arvutatakse?

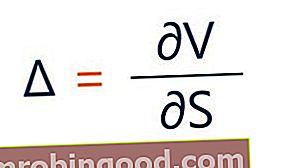

Delta saab näidata selle üldisel kujul:

Kus:

- ∂ - esimene tuletis

- V - optsiooni hind (teoreetiline väärtus)

- S - alusvara hind

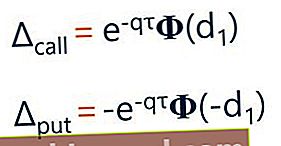

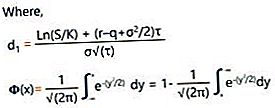

Black-Scholesi mudeli järgi arvutatakse delta järgmise võrrandi abil:

Kus:

- S - aktsia hind

- K - streigi hind

- r - riskivaba määr

- q - aastane dividenditootlus

- τ - aeg aegumiseni

- σ - volatiilsus

Lisaressursid

Täname, et lugesite rahanduse artiklit delta kohta. Kui soovite teada saada muid seotud mõisteid, vaadake Finance'i muid ressursse:

- Optiokreeklased Optsioonikreeklased Kreeklased on finantsnäitajad optsiooni hinna tundlikkusest selle aluseks olevatele parameetritele, nagu volatiilsus või alusvara hind. Kreeklasi kasutatakse optsiooniportfelli analüüsimisel ja optsiooni tundlikkuse analüüsimisel

- Tuletisinstrumendid Tuletisinstrumendid Tuletisinstrumendid on finantskokkulepped, mille väärtus on seotud alusvara väärtusega. Need on keerulised finantsinstrumendid, mida kasutatakse erinevatel eesmärkidel, sealhulgas riskimaandamiseks ja täiendavatele varadele või turgudele juurdepääsu saamiseks.

- Valikute juhtumiuuring - pikkade kõnede valikute juhtumiuuring - pikkade kõnede valik See juhtumiuuring näitab võimaluste keerukat koostoimet. Nii müügi- kui ka kõneoptsioonidel on erinevad väljamaksed. Optsioonide ja alusvara keerulise olemuse ja koostoime uurimiseks tutvustame võimaluste juhtumianalüüsi.

- Pikad ja lühikesed positsioonid Pikad ja lühikesed positsioonid Investeerimisel tähistavad pikad ja lühikesed positsioonid investorite suunatud panuseid, et väärtpaber kas tõuseb (kui pikk) või alla (kui lühike). Varadega kauplemisel võib investor võtta kahte tüüpi positsioone: pikad ja lühikesed. Investor võib kas vara osta (läheb kauaks) või müüa (läheb lühikeseks).