Amortisatsiooniplaan on tabel, mis sisaldab üksikasju amortiseeruva laenu perioodiliste maksete kohta. Amortiseeriv laen Amortiseeriv laen on laenuliik, mis nõuab igakuiseid makseid, kusjuures osa maksetest läheb põhiosa ja intressimaksete poole. Amortiseeruva laenu põhiosa makstakse välja kogu laenu kehtivusaja jooksul. Tavaliselt makstakse igal perioodil võrdne summa.

Amortisatsioonigraafiku saab koostada amortisatsioonikalkulaatori abil, kus on sisestatud laenu summa, perioodilised tingimused ja intressimäär. Amortisatsioonigraafikute kaudu saavad laenuvõtjad paremini planeerida ja jälgida, kui palju nad veel võlgu on ja kuidas neid tagasi makstakse.

Kokkuvõte

- Amortisatsiooniplaan on tabel, mis sisaldab amortiseeruva laenu perioodilist makseteavet.

- Laenusumma, intressimäär, tähtaeg, makseperioodid ja amortisatsioonimeetod määravad, kuidas amortisatsioonigraafik välja näeb.

- Amortisatsioonimeetodid hõlmavad sirget joont, kahanevat saldot, annuiteeti, kuuli, õhupalli ja negatiivset amortisatsiooni.

Amortisatsioonigraafikute mõistmine

Perioodilisi makseid tehakse laenude amortiseerimiseks, näiteks auto või kodu hüpoteek. Iga makse koosneb kahest komponendist - intressitasu ja põhiosa tagasimakse Põhimakse Põhimakse on võlgnetava laenu esialgse summa suurune makse. Teisisõnu on põhimakse laenult makstav makse, mis vähendab järelejäänud laenusummat, selle asemel, et rakendada laenult intressi maksmist. . Erinevate laenude puhul on intressi või põhiosa tagasimakse protsent erinev.

Iga perioodi eest võetava intressi suurus sõltub ettemääratud intressimäärast ja laenu jäägist. Perioodilise makse ülejäänud osa kasutatakse põhiosa tagasimaksmiseks. Ainult põhiosa tagasimakse osa vähendab järelejäänud laenujääki.

Määratud laenusumma, makseperioodide arvu ja intressimäära korral tuvastatakse amortisatsioonigraafikus perioodilise makse kogusumma, intressi osad, põhisumma tagasimakse ja iga perioodi laenu järelejäänud jääk.

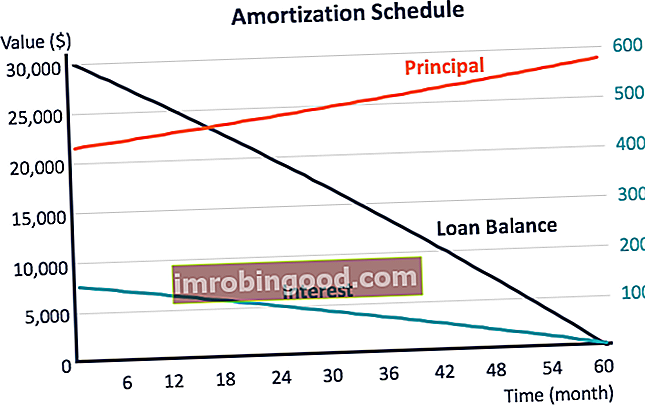

Tavaliselt väheneb amortiseeruva laenu järelejäänud jääk aja möödudes põhisummade tagasimaksmisega. Seega väheneb aja jooksul ka iga perioodi intressi summa ja põhisumma tagasimakse suureneb järk-järgult.

Näide amortisatsioonigraafikust

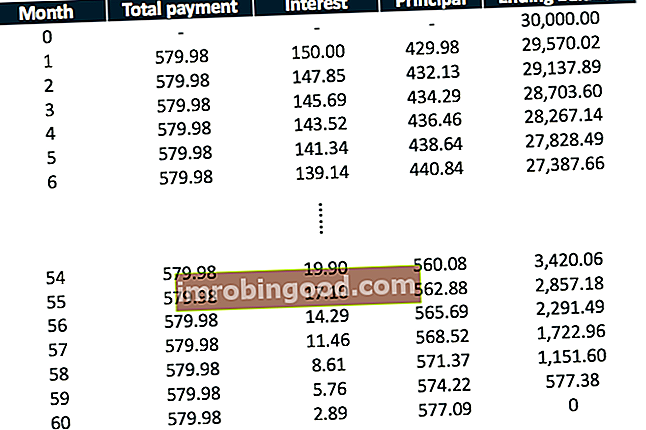

Mõelgem 30 000 dollari suuruse täielikult amortiseeruva laenu tähtajaga viis aastat ja fikseeritud intressimääraga 6%. Maksed tehakse igakuiselt. Järgmises tabelis on näidatud esimese ja viimase kuue kuu amortisatsioonigraafik.

Laenu amortiseeritakse täieliku kindla maksega 579,98 dollarit kuus. Iga kuu intressimakse saab arvutada, korrutades perioodilise intressi viimase kuu lõppjäägiga. Seega on kogu kuumakse ülejäänud osa põhisumma tagasimakse.

Esimesel kuul moodustavad intressid 150 dollarit kogu maksest ja 429,98 dollarit põhiosa tagasimakse, mis vähendab laenu jääki. Aja möödudes intressiosa väheneb ja suuremad põhiosa väärtused makstakse järk-järgult tagasi. Seetõttu väheneb laenu jääk järjest kiiremini.

Amortisatsioonikava meetodid

Laenu amortiseerimiseks on mitu meetodit. Erinevad meetodid viivad erinevate amortisatsioonigraafikuteni.

1. Sirge

Lineaarne amortisatsioon, mida nimetatakse ka lineaarseks amortisatsiooniks, on kogu intressi summa jaotatud võrdselt kogu laenu kehtivusaja jooksul. See on raamatupidamises oma lihtsuse tõttu tavaliselt kasutatav meetod. Fikseeritud perioodilise kogu makse ja intresside korral on põhisumma tagasimaksmine ka laenu kehtivusaja jooksul püsiv.

2. Tasakaalu langus

Langeva bilansi meetod on kiirendatud amortisatsioonimeetod, kus perioodiline intressimakse väheneb, kuid põhisumma tagasimakse suureneb koos laenu vanusega. Sellises meetodis on iga perioodiline makse suurem kui küsitud intress (intressimäär korrutab perioodi alguse laenujäägi); ülejäänud osa maksab põhiosa tagasi ja laenujääk väheneb. Langev laenujääk toob kaasa madalamad intressikulud ja kiirendab seega põhiosa tagasimaksmist.

3. annuiteet

Annuiteetmeetodil amortiseeritud laen koosneb mitmete võrdsete ajaintervallide vahel tehtud maksetest. Samuti tehakse makseid tavaliselt võrdsetes summades. Annuiteed on kahte tüüpi: tavaline annuiteet, mille eest tasutakse iga perioodi lõpus, ja annuiteet tasuda Tähtajaline annuiteet Tähtpäev tähistab võrdsete maksete jada, mis tehakse iga perioodi alguses sama intervalliga. Perioodid võivad olla igakuised, kvartalilised, mille eest tasutakse iga perioodi alguses.

Erinevad annuiteetide tüübid võivad nende amortisatsioonigraafikute vahel väikese erinevuse põhjustada. Mida kõrgem on intressimäär või mida pikem on laenu eluiga, seda suurem on erinevus. Eespool toodud amortisatsioonikava näites kasutatakse tavalist annuiteetmeetodit.

4. Kuul

Bullet-laenud Bullet-laen Bullet-laen on laenuliik, mille puhul laenutähtaja lõpus makstakse tagasi laenatud põhiosa. Mõnel juhul ei amortiseerita intressikulu laenude eluea jooksul. Üldjuhul katavad täppilaenu perioodilised maksed ainult intressikulud. See jätab laenu tähtajaks suure summa lõppsummast, mis maksab tagasi kogu põhiosa.

Seetõttu jääb täpplaenu jääk laenu kehtivusaja jooksul muutumatuks ja langetatakse tähtajal viivitamata nulli.

5. Õhupall

Õhupallilaen on sarnane kuulilaenuga, millega makstakse tähtajal tavaliselt tagasi kogu põhiosa. Mõnikord amortiseeritakse see väikeste põhisumma tagasimaksetega, kuid enamus jäetakse siiski tähtajaks tasumisele. Sellisel juhul väheneb tasumata jääk laenu kehtivusaja jooksul veidi ja lõpptähtajal langeb nullini.

6. Negatiivne amortisatsioon

Negatiivse amortisatsioonimeetodi korral on perioodi kogu makse väiksem kui selle perioodi eest küsitud intress. See tähendab, et perioodilisest maksest ei ole enam midagi põhiosa tagasimaksmiseks ning järelejäänud intressitasu koguneb laenu tasumata jäägi suurendamiseks. Laenujääk aja jooksul suureneb ja see makstakse tagasi tähtajal.

Rohkem ressursse

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Aastane protsendimäär (APR) Aastane protsendimäär (APR) Aastane protsendimäär (APR) on aastane intressimäär, mida üksikisik peab maksma laenu eest või mille ta saab hoiukontolt. Lõppkokkuvõttes on krediidi kulukuse aastamäär lihtne protsendimäär, mida kasutatakse füüsilise või juriidilise isiku poolt igal aastal raha laenamise eest makstava arvulise summa väljendamiseks.

- Laenustruktuur Laenustruktuur Laenustruktuur on laenu tingimused seoses laenu koostamise erinevate aspektidega, sealhulgas tähtaeg või tähtaeg, tagasimakse ja risk

- Intressikulu Intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades intressi

- Amortiseerimata laen Amortiseerimata laen Amortiseerimata laen on laen, mille võlgnetavat põhiosa ei maksta enne laenu tähtaega. Amortiseerimata laene nimetatakse ka ainult intressidega