Praegune suhe, mida tuntakse ka käibekapitali netokäibe netokäibekapitalina (NWC), on vahe ettevõtte bilansis olevate käibevarade (ilma sularahata) ja lühiajaliste kohustuste (ilma võlgadeta) vahel. See mõõdab ettevõtte likviidsust ja tema võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on suhtarv, mõõdab ettevõtte suutlikkust täita oma lühiajalisi kohustusi, mis on aasta jooksul ette nähtud. Suhtarv arvestab käibevara kogu kaalu Käibevara Käibevara on kõik varad, mida saab ühe aasta jooksul mõistlikult rahaks konverteerida. Neid kasutatakse tavaliselt ettevõtte likviidsuse mõõtmiseks. Lühiajalised kohustused on lühiajalised kohustused majandusüksuse finantskohustused, mis on tasumisele kuuluvad ja tasumisele kuuluvad aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks. . See näitab ettevõtte finantsseisundit ja seda, kuidas ta saab oma käibevara likviidsuse maksimeerida võla ja võlgade tasumiseks. Valemi praegust suhet (allpool) saab kasutada ettevõtte likviidsuse hõlpsaks mõõtmiseks.

Pilt: rahanduse finantsanalüüsi põhikursus

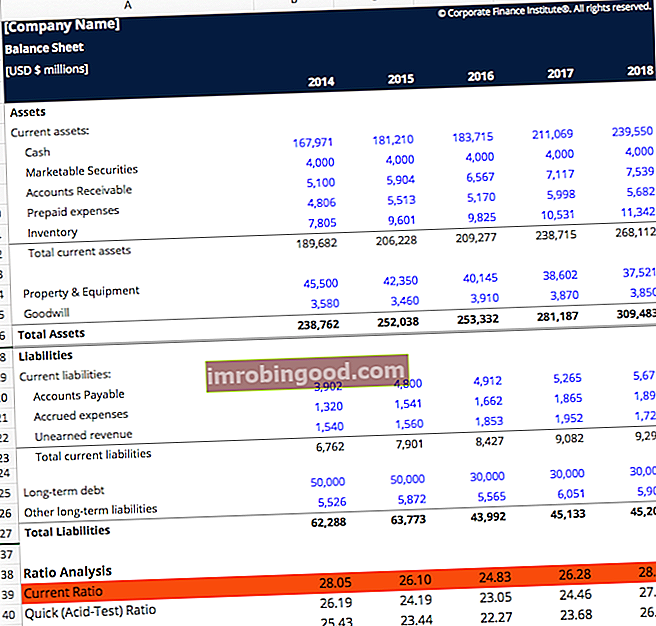

Praegune suhe valem

Praegune suhe valem on:

Jooksev suhe = käibevara / lühiajalised kohustused

Näide praeguse suhte valemist

Kui ettevõttel on:

- Sularaha = 15 miljonit dollarit

- Turustatavad väärtpaberid = 20 miljonit dollarit

- Varu = 25 miljonit dollarit

- Lühiajaline võlg = 15 miljonit dollarit

- Võlad ostjatele = 15 miljonit dollarit

Käibevara = 15 + 20 + 25 = 60 miljonit

Lühiajalised kohustused = 15 + 15 = 30 miljonit

Praegune suhe = 60 miljonit / 30 miljonit = 2,0x

Ettevõtte praegune suhe on praegu 2, mis tähendab, et sellega saab iga dollari hõlpsasti arveldada laenu või võlgade arvega kaks korda. Üle 1 määr viitab ettevõtte rahalisele heaolule. Mis on "liiga palju", puudub ülemine ots, sest see võib sõltuda tööstusest, kuid väga kõrge praegune suhe võib viidata sellele, et ettevõte jätab liigse sularaha kasutamata, selle asemel et investeerida oma äri kasvatamisse.

Laadige alla tasuta praeguse suhte valemi mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall! Saate sirvida kõiki tasuta Exceli malle Exceli ja finantsmudeli mallid Laadige alla tasuta finantsmudelite mallid - Finantssi arvutustabeli raamatukogu sisaldab 3 väljavõtte finantsmalli malli, DCF-i mudelit, võlgade graafikut, amortisatsioonikava, kapitalikulusid, intresse, eelarveid, kulusid, prognoose, graafikuid , graafikud, ajakavad, hindamine, võrreldav ettevõtte analüüs, rohkem Exceli malle, et leida rohkem võimalusi oma finantsanalüüsi abistamiseks.

Praegune suhe valem - mis on käibevara?

Käibevara on ressurss, mille saab kiiresti rahaks muuta aasta jooksul või vähem. Need sisaldavad järgmist:

- Sularaha - seaduslikud maksevahendid, mündid, klientide deponeerimata tšekid, tšekid ja hoiukontod, väike raha

- Rahaekvivalendid Rahaekvivalendid Raha ja raha ekvivalendid on bilansi kõigist varadest kõige likviidsemad. Sularaha ekvivalendid hõlmavad rahaturu väärtpabereid, pankurite aktsepteeringuid - 90 päeva või lühema tähtajaga ettevõtte või valitsuse väärtpaberid

- Turukõlblikud väärtpaberid Turukõlblikud väärtpaberid Turukõlblikud väärtpaberid on piiramata lühiajalised finantsinstrumendid, mis emiteeritakse kas aktsia- või börsil noteeritud ettevõtte võlakirjade jaoks. Emiteeriv ettevõte loob need vahendid selgesõnaliseks eesmärgiks koguda raha äritegevuse ja laienemise edasiseks rahastamiseks. - aktsiad, eelisaktsiad, valitsuse ja ettevõtete võlakirjad tähtajaga kuni 1 aasta

- Võlad ostjate vastu Võlad ostjate arved ostjate vastu (AR) esindavad ettevõtte krediidimüüki, mida kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. - Raha, mille kliendid võlgnevad ettevõttele ja mis tuleb tasuda aasta jooksul - See puhasväärtus peaks olema pärast kahtlaste kontode eraldise mahaarvamist (halb krediit)

- Saadavad võlakirjad Võlakirjad Saadavad võlakirjad on kirjalikud võlakirjad, mis annavad omanikule või esitajale õiguse saada lepingus sätestatud summa. Vekslid on kirjalik lubadus maksta teisele osapoolele sularaha kindlaksmääratud tulevasel kuupäeval või enne seda. Kui võlgnevus tuleb tasuda aasta jooksul, käsitletakse seda bilansis käibevarana. - aasta jooksul laekuv võlg

- Muud nõuded - kindlustusnõuded, töötajate rahalised ettemaksed, tulumaksutagastused

- Varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. - toorained, töötlemata tooted, valmistooted, tootmine / pakenditarbed

- Kontoritarbed - kontoriressursid, näiteks paber, pastakad ja seadmed, mis eeldatavasti kulutatakse aasta jooksul

- Ettemakstud kulud Ettemakstud kulud Ettemakstud kulud on kulud, mida ettevõte ei ole veel kuluna kajastanud, kuid on eelnevalt tasutud. Teistes - Lõppenud kindlustusmaksed, tulevaste ostude ettemaksed

Praegune suhe valem - mis on lühiajalised kohustused?

Lühiajalised kohustused on ettevõtjate kohustused tarnijate ja võlausaldajate ees ning muud maksed, mis tuleb tasuda aasta jooksul. See sisaldab:

- Maksmisele kuuluvad võlad Võlgnevad võlad Võlakirjad on kirjalikud lepingud (võlakirjad), milles üks osapool on nõus maksma teisele poolele teatud summa sularaha. Teise võimalusena on makstav veksel kahe osapoole vaheline laen. Vaadake märkme nõutavaid elemente ja näiteid. - intressid ja põhiosa laenudest, mille tähtaeg saabub ühe aasta jooksul

- Võlgnevused Võlgnevused Võlgnevused on kohustus, mis tekib siis, kui organisatsioon saab tarnijatelt krediiti kaupu või teenuseid. Võlgnevused makstakse välja eeldatavasti aasta jooksul või ühe töötsükli jooksul (olenevalt sellest, kumb on pikem). AP-d peetakse üheks kõige likviidsemaks lühiajaliste kohustuste või makstava tehingu vormiks - krediit, mis tuleneb kauba, tooraine, tarnete või teenuste ja kommunaalteenuste kasutamisest

- Viitlaekumised viitlaekumised Viitlaekumised on kulud, mida kajastatakse, isegi kui sularaha pole tasutud. Need kulud on tavaliselt seotud tuludega GAAP-i (üldtunnustatud raamatupidamispõhimõtted) vastavusprintsiibi kaudu. - Tasumisele kuuluvad palgamaksud, tasumisele kuuluvad tulumaksud, makstavad intressid ja kõik muu, mis on kogunenud. Tekkepõhine raamatupidamine Finantsarvestuses või tekkepõhises raamatupidamises viitavad tekkepõhised tulud, mida ettevõte võib teenida, kuid mida pole veel laekunud, või kulude kirjendamiseks. eest, kuid arvet ei saa

- Edasilükatud tulud Edasilükkunud tulud Edasilükatud tulu tekib siis, kui ettevõte saab makse kaupade ja / või teenuste eest, mida ta pole veel teeninud. Tekkepõhises raamatupidamises kajastatakse tulu ainult siis, kui see on teenitud. Kui klient maksab kauba / teenuse eest ette, ei kirjenda ettevõte oma kasumiaruandes tulusid ja selle asemel kirjendatakse: - tulu, mille eest ettevõttele on makstud ja mis teenitakse tulevikus, kui ettevõte rahuldab tulude kajastamise tulude kajastamine Tulu kajastamine on raamatupidamispõhimõte, mis toob välja konkreetsed tingimused, mille alusel tulusid kajastatakse. Teoreetiliselt on tulude kajastamiseks palju erinevaid potentsiaalseid punkte. Selles juhendis käsitletakse nii IFRSi kui ka USA GAAP-i tunnustamise põhimõtteid. nõuded

Miks kasutada praeguse suhte valemit?

See praegune suhe on klassifitseeritud mitmete teiste finantsnäitajatega, mida nimetatakse likviidsussuhteks. Kõigi nende suhtarvude järgi hinnatakse ettevõtte tegevust selle järgi, kui rahaliselt kindel on ettevõte oma tasumata võla suhtes. Praeguse suhtarvu teadmine on ettevõtte investorite, võlausaldajate ja tarnijate otsustamisel ülioluline. Praegune suhe on oluline vahend nende ärihuvi elujõulisuse hindamisel.

Muud olulised likviidsusnäitajad hõlmavad järgmist:

- Hapetesti suhe Happe testi suhe Happe testi suhe, mida nimetatakse ka kiireks suhtarvuks, on likviidsuse suhe, mis mõõdab, kui piisav on ettevõtte lühiajaliste varade maht lühiajaliste kohustuste katmiseks.

- Kiire suhe Kiire suhe Kiire suhe, mida nimetatakse ka happeprooviks, mõõdab ettevõtte võimet maksta oma lühiajalised kohustused varaga, mis on kergesti konverteeritav sularahaks

Allpool on video selgitus selle kohta, kuidas praegust suhtarvu arvutada ja miks see finantsaruannete analüüsi tegemisel oluline on Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. .

Video: rahanduse finantsanalüüsi kursused

Lisaressursid

Täname, et lugesite seda juhendit praeguse suhtevalemi mõistmiseks. Finance on finantsmodelleerimise ja hindamise analüütiku (FVMA) ® FMVA® sertifikaadi ametlik ülemaailmne pakkuja. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Enda harimise ja finantskarjääri edendamiseks on neist finantsressurssidest abi:

- Kiire suhtemalli kiirsuhte mall See kiirsuhte mall aitab teil arvutada kiiruse määra, arvestades sularaha, turustatavate väärtpaberite, saadaolevate ja võlgade summat. Kiire suhe, mida nimetatakse ka happeprooviks või likviidsuse suhtarvuks, mõõdab ettevõtte võimet maksta oma lühiajalisi kohustusi, omades vara, mis on hõlpsasti

- Netovara likvideerimine Netovara likvideerimine Netovara likvideerimine või varade likvideerimine on protsess, mille käigus ettevõte müüb oma varad maha ja lõpetab tegevuse pärast seda. Netovara on ettevõtte vara suurem väärtus kui tema kohustused. Netovara müügist turul saadav tulu võib siiski erineda nende kirjendatud bilansilisest väärtusest.

- Likvideerimisväärtuse mall Likvideerimisväärtuse mall See likvideerimisväärtuse mall aitab teil arvutada likvideerimisväärtuse, arvestades ettevõtte kõiki kohustusi ja varasid oksjoniväärtuses. Likvideerimisväärtus on hinnang lõplikule väärtusele, mille finantsinstrumentide omanik saab vara müümisel, tavaliselt kiire müügiprotsessi käigus. Busi

- Mis on finantsmudelid? Mis on finantsmudelid Ettevõtte finantstulemuste prognoosimiseks tehakse finantsmudelid Excelis. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada.