Neto nüüdisväärtus (NPV) on kõigi tulevaste rahavoogude väärtus Rahavoogude aruanne Rahavoogude aruanne (viidatud ka rahavoogude aruandele) on üks kolmest peamisest finantsaruandest, milles kajastatakse aruandeperioodi jooksul teenitud ja kulutatud raha. konkreetne ajaperiood (nt kuu, kvartal või aasta). Rahavoogude aruanne toimib sillana kasumiaruande ja bilansi vahel (positiivne ja negatiivne) kogu praeguse ajaga diskonteeritud investeeringu eluea jooksul. NPV analüüs on sisemise hindamise vorm ja seda kasutatakse laialdaselt kogu finantsvaldkonnas. Ettevõtte rahanduse ülevaade Ettevõtte rahandus käsitleb ettevõtte kapitali struktuuri, sealhulgas selle rahastamist ja tegevusi, mida juhtkond võtab ettevõtte väärtuse suurendamiseks ja raamatupidamisarvestuse määramiseks. äri, investeerimiskindlus, kapitaliprojekt, uus ettevõtmine, kulude vähendamise programm ja kõik muu, mis hõlmab rahavoogusid.

NPV valem

Neto nüüdisväärtuse valem on:

Kus:

- Z1 = Rahavoog ajas 1

- Z2= Rahavoog ajas 2

- r = Diskontomäär

- X0 = Sularaha väljavool aja jooksul 0 (s.o ostuhind / alginvesteering)

Miks kasutatakse nüüdisväärtuse (NPV) analüüsi?

NPV analüüsi kasutatakse selleks, et teha kindlaks, kui palju investeering, projekt või mis tahes sularahavoogude seeria on väärt. See on kõikehõlmav mõõdik, kuna see võtab arvesse kõiki tulusid. Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaubamüügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. , kulud ja kapitalikulud, mis on seotud investeeringuga vabasse rahavoogu (FCF) vabasse rahavoogu (FCF) vabasse rahavoogu (FCF), mis mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: saadaval olevat raha jaotatakse kaalutlusõiguse alusel tee .

Lisaks kõigi tulude ja kulude arvestamisele võtab see arvesse ka iga rahavoo ajastust, mis võib avaldada suurt mõju investeeringu nüüdisväärtusele. Näiteks on parem näha raha sissevoolu varem ja raha väljavoolu hiljem, vastupidiselt.

Miks diskonteeritakse rahavoogusid?

Neto nüüdisväärtuse analüüsi rahavood diskonteeritakse kahel peamisel põhjusel: (1) investeerimisvõimaluse riski kohandamiseks ja (2) raha ajaväärtuse (TVM) arvestamiseks.

Esimene punkt (riskiga kohanemiseks) on vajalik, kuna kõigil ettevõtetel, projektidel või investeerimisvõimalustel ei ole sama riskitaset. Teisisõnu öeldes on tõenäosus saada rahavoog USA riigikassa arvelt palju suurem kui tõenäosus saada rahavoogu noorelt tehnoloogiaettevõtte käivitajalt.

Riski arvestamiseks on diskontomäär riskantsemate investeeringute puhul kõrgem ja turvalisemate puhul madalam. USA riigikassa näidet peetakse riskivabaks määraks ja kõiki muid investeeringuid mõõdetakse selle järgi, kui palju suuremat riski nad sellega võrreldes kannavad.

Teine punkt (raha ajaväärtuse arvestamiseks) on vajalik, kuna inflatsiooni, intressimäärade ja alternatiivkulude tõttu on raha väärtuslikum, seda varem. Näiteks on täna miljoni dollari saamine palju parem kui viie aasta pärast saadud miljon dollarit. Kui raha laekub täna, saab seda investeerida ja teenida intressi, nii et see on viie aasta pärast väärt rohkem kui miljon dollarit.

Neto nüüdisväärtuse (NPV) näide

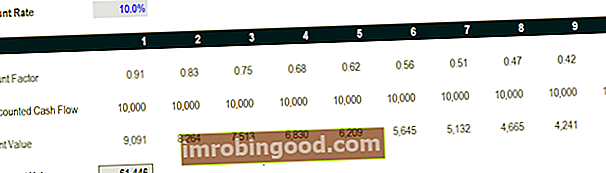

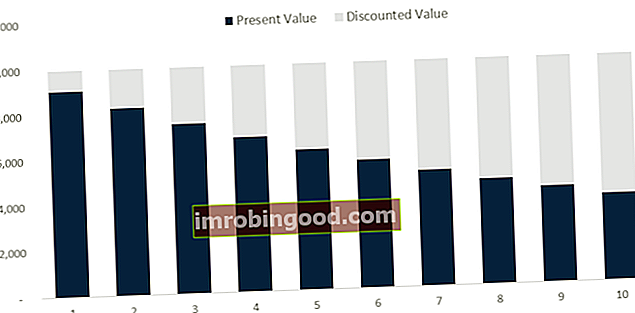

Vaatame näidet, kuidas arvutada välja rahavoogude rea nüüdisväärtus. Hindamisvabad hindamisjuhendid olulisemate mõistete õppimiseks oma tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist, kasutades võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimist ja pretsedenditehinguid, mida kasutatakse investeerimispanganduses, omakapitali uuringutes. Nagu näete allolevalt ekraanipildilt, eeldatakse, et investeering toob 10 aasta jooksul tagasi 10 000 dollarit aastas ja nõutav diskontomäär on 10%.

Lõpptulemus on see, et selle investeeringu väärtus on täna 61 446 dollarit. See tähendab, et ratsionaalne investor oleks valmis maksma täna kuni 61 466 dollarit, et saada 10 000 dollarit igal aastal 10 aasta jooksul. Selle hinna maksmisega saaks investor sisemise tasuvuse määra. Sisemine tootlus (IRR). Sisemine tootlus (IRR) on diskontomäär, mis muudab projekti praeguse netoväärtuse (NPV) nulliks. Teisisõnu, see on eeldatav liitne aastane tootlus, mis teenitakse projektilt või investeeringult. (IRR) 10%. Makses vähem kui 61 000 dollarit, teeniks investor sisemise tootluse, mis on suurem kui 10%.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

NPV funktsioonid Excelis

Nüüdisväärtuse arvutamiseks pakub Excel kahte funktsiooni: NPV ja XNPV. Need kaks funktsiooni kasutavad sama ülaltoodud matemaatilist valemit, kuid hoiavad analüütikul aega selle pikaks arvutamiseks.

Regulaarne NPV-funktsioon = NPV () eeldab, et kõik seeria rahavood toimuvad korrapäraste ajavahemike tagant (st aastad, kvartalid, kuu) ega võimalda sellel ajaperioodil varieeruda.

Funktsioon XNPV = XNPV () võimaldab iga rahavoo jaoks rakendada kindlaid kuupäevi, et need saaksid olla ebaregulaarsete intervallidega. Funktsioon võib olla väga kasulik, kuna rahavood on sageli ebaühtlaselt paigutatud ja see nõuab täpsust.

Sisemine tootlus (IRR) ja NPV

Sisemine tasuvuse määr (IRR Internal Return Rate (IRR) Sisemine tasuvuse määr (IRR) on diskontomäär, mis muudab projekti praeguse netoväärtuse (NPV) nulliks. Teisisõnu on see eeldatav liitühendus aastas projektist või investeeringust teenitav tulumäär.) on diskontomäär, mille juures investeeringu nüüdisväärtus on võrdne nulliga. Teisisõnu, see on liit aastane tulu, mida investor loodab teenida (või tegelikult teenida) kogu investeeringu eluea jooksul.

Näiteks kui väärtpaber pakub rea rahavoogusid, mille puhasväärtus on 50 000 dollarit ja investor maksab selle eest täpselt 50 000 dollarit, siis on investori puhasväärtus 0 dollarit. See tähendab, et nad teenivad väärtpaberi diskontomäära olenemata. Ideaalis maksaks investor vähem kui 50 000 dollarit ja teeniks seetõttu diskontomäärast suurema IRR-i.

Tavaliselt vaatavad investorid ja ärijuhid otsuse tegemisel nii NPV-d kui ka IRR-i koos teiste näitajatega. Lisateave IRR vs XIRR kohta Excelis XIRR vs IRR Miks kasutada XIRR vs IRR. XIRR määrab igale rahakäigule konkreetsed kuupäevad, muutes selle Exceli finantsmudeli loomisel IRR-st täpsemaks. .

Negatiivne vs positiivne nüüdisväärtus

Kui projekti või investeeringu nüüdisväärtus on negatiivne, tähendab see, et sellega teenitav eeldatav tootlus on madalam kui diskontomäär (nõutav tootlus või tõkkejooks Tõkke määra määratlus Tõkke määr, mis on samuti tuntud kui minimaalne aktsepteeritav tootlus (MARR), on minimaalne nõutav tootlus või sihttase, mida investorid eeldavad investeeringult saada. Määr määratakse kindlaks, hinnates kapitali hinda, sellega seotud riske, ettevõtte laienemise praeguseid võimalusi , sarnaste investeeringute tasuvuse määrad ja muud tegurid). See ei tähenda tingimata, et projekt "kaotab raha". See võib väga hästi teenida raamatupidamise kasumit (puhaskasumit), kuid kuna loodud tootluse määr on väiksem kui diskontomäär, peetakse seda väärtust hävitavaks. Kui puhasväärtus on positiivne, loob see väärtust.

Rakendused finantsmudelis

Ettevõtte NPV

Äri väärtustamiseks koostab analüütik üksikasjaliku diskonteeritud rahavoogude DCF-mudeli DCF-i mudeli koolituse tasuta juhend DCF-i mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte Exceli vaba rahavoogude kohta. See finantsmudel sisaldab kõiki tulusid, kulusid, kapitalikulusid ja ettevõtte üksikasju. Kui peamised eeldused on paigas, saab analüütik koostada kolme finantsaruande viieaastase prognoosi. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiaruannet on keerukalt koostatud (kasumiaruanne, bilanss ja rahavoog) ning arvutavad ettevõtte vaba rahavoo (FCFF). Hindamisvabad hindamisjuhendid olulisemate mõistete õppimiseks oma tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist, kasutades võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimist ja pretsedenditehinguid, mida kasutatakse investeerimispanganduses, omakapitali uuringutes, mida nimetatakse ka vabastamata vabaks rahavooks . Lõpuks kasutatakse ettevõtte väärtustamiseks prognoosiperioodi järel lõppväärtust ning kõik rahavood diskonteeritakse tagasi ettevõtte praeguse kaalutud keskmise kapitalikuluga. Lisateabe saamiseks vaadake Finance'i tasuta üksikasjalikku finantsmudelite kursust.

Projekti NPV

Projekti väärtustamine on tavaliselt lihtsam kui kogu ettevõte. Kasutatakse sarnast lähenemist, kus kõik projekti üksikasjad modelleeritakse Excelisse, kuid prognoosiperiood on projekti eluiga ja terminali väärtust ei ole. Kui vaba rahavoog on arvutatud, saab selle tagasi arvutada kas ettevõtte WACC-s. WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab tema segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC kalkulaatori või vastava tõkke määra.

Neto nüüdisväärtuse puudused

Kuigi puhas nüüdisväärtus (NPV) on kõige sagedamini kasutatav meetod investeerimisvõimaluste hindamiseks, on sellel siiski mõned puudused, mida tuleks hoolikalt kaaluda.

NPV analüüsi peamised väljakutsed on järgmised:

- Tuleb teha pikk loetelu eeldustest

- Tundlik eelduste ja draiverite väikeste muutuste suhtes. Hindamise modelleerimine Excelis. Hindamise modelleerimine Excelis võib viidata mitut tüüpi analüüsile, sealhulgas diskonteeritud rahavoogude (DCF) analüüsile, võrreldavatele kauplemiskordadele

- Soovitud väljundi saamiseks on hõlpsasti manipuleeritav

- Ei tohi tabada teise ja kolmanda järgu eeliseid / mõjusid (s.t ettevõtte muudele osadele)

- Eeldab aja jooksul ühtlast diskontomäära

- Täpne riskikorrigeerimine on keeruline (korrelatsioonide, tõenäosuste kohta on raske andmeid saada)

Lisaressursid

Neto nüüdisväärtus (NPV) on kõige üksikasjalikum ja laialdasemalt kasutatav meetod investeeringu atraktiivsuse hindamiseks. Loodetavasti on sellest juhendist olnud abi selle mõistmisel, kuidas see töötab, miks seda kasutatakse, ja plusse / miinuseid.

Finance on finantsmodelleerimise ja hindamise analüütikute sertifitseerimisprogrammi ametlik pakkuja FMVA® Certification Join 350 600+ üliõpilast, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Karjääri jätkamiseks vaadake neid asjakohaseid ressursse:

- Finantsmodelleerimise juhend Mis on finantsmodelleerimine Finantsmodelleerimine toimub Excelis, et prognoosida ettevõtte finantstulemusi. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada.

- Finantsmodelleerimise parimad tavad Finantsmodelleerimise parimad tavad Selle artikli eesmärk on pakkuda lugejatele teavet finantsmudeli parimate tavade kohta ja hõlpsasti jälgitavat järkjärgulist juhendit finantsmudeli koostamiseks.

- Täiustatud Exceli valemid Täpsemad Exceli valemid peavad teadma Need Exceli täiustatud valemid on teadmise seisukohast üliolulised ja viivad teie finantsanalüüsi oskused järgmisele tasemele. Exceli täpsemad funktsioonid, mida peate teadma. Õppige 10 parimat Exceli valemit, mida iga maailmatasemel finantsanalüütik kasutab regulaarselt. Need oskused parandavad teie arvutustabeli tööd igas karjääris

- Kõik hindamisartiklid Hindamine Hindamine viitab ettevõtte või vara nüüdisväärtuse määramise protsessile. Seda saab teha mitmete tehnikate abil. Analüütikud, kes tahavad