Puhaskasum on raamatupidamise kasumi summa, mis ettevõttel pärast kõigi kulude tasumist üle jääb. Puhaskasum leitakse müügitulu arvestamisel. Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaubamüügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. ja lahutades COGS, müügi-, üld- ja halduskulud müügi-, üld- ja halduskulud sisaldavad kõiki ettevõtte tootmisega mitteseotud kulusid mis tahes ajavahemikul. See hõlmab selliseid kulutusi nagu üür, reklaam, turundus, raamatupidamine, kohtuvaidlused, reisimine, toitlustamine, juhtkonna palgad, preemiad ja palju muud. Mõnikord võib see sisaldada ka amortisatsioonikulu, amortisatsiooni ja amortisatsiooni, intressikulu Intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafik peaks esitama kõik peamised võlad, mis ettevõttel bilansis on, ja arvutama intressid, korrutades maksud ja muud kulud.

Puhaskasum on kasumiaruande viimane rida Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. korralik. Mõne kasumiaruande allosas on aga eraldi jaotis, mis ühendab algse jaotamata kasumi ja jaotatud kasumi lõppkasumi netotulu ja dividendide kaudu.

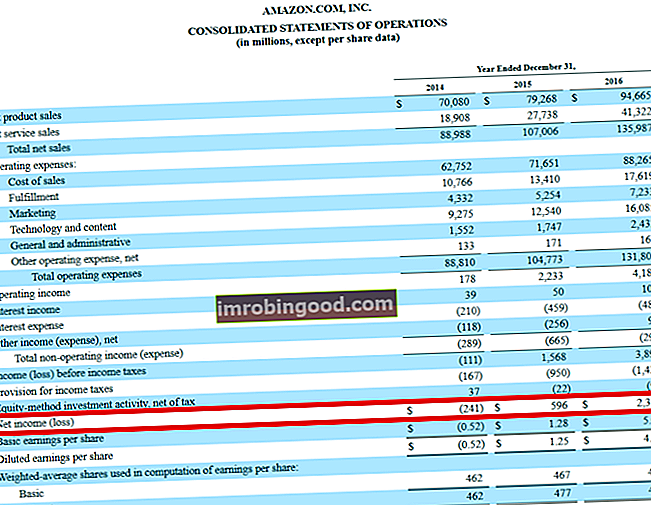

Allikas: Amazon SEC-i esitamine

Allikas: Amazon SEC-i esitamine

Teised netotulu nimed

Ettevõtte kasumiaruande alumisel real on kolm tavaliselt kasutatavat nime, mis hõlmavad järgmist:

- Netotulu

- Netokasum

- Puhaskasum

Kõik need kolm mõistet tähendavad ühte ja sama, mis võib rahva ja raamatupidamise valdkonnas uute inimeste jaoks mõnikord segadust tekitada.

Selles artiklis kasutame kõiki kolme mõistet vaheldumisi.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Seos teiste finantsaruannetega

Puhaskasum on väga oluline, kuna see on kõigi kolme finantsaruande kesksel real. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes.

Puhaskasum voolab bilanssi jaotamata kasumi, omakapitali konto kaudu. See on valem jaotamata jaotatud kasumi leidmiseks:

RE lõpp = RE algus + puhaskasum - dividendid

Eeldades, et dividende ei ole, peaks jaotamata kasumi muutus perioodide vahel olema võrdne nende perioodide puhaskasumiga. Kui finantsaruannetes ei mainita dividende, kuid jaotamata kasumi muutus ei võrdu puhaskasumiga, võib kindlalt eeldada, et vahe maksti välja dividendidena.

Rahavoogude aruandes kasutatakse puhaskasumit kaudse meetodi abil põhitegevuse rahavoogude arvutamiseks. Siin algab rahavoogude aruanne puhaskasumist ja lisab tagasi kõik mitterahalised kulud, mis kasumiaruandes maha arvati. Sealt alates on käibekapitali netokapitali muutus netokäibekapital (NWC) ettevõtte bilansis oleva ettevõtte käibevara (ilma rahata) ja lühiajaliste kohustuste (võlgadeta) vahe. See mõõdab ettevõtte likviidsust ja tema võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on lisada, et leida toimingutest saadav rahavoog.

Kasumlikkus ja omakapitali tootlus

Puhaskasumi marginaali määramiseks kasutatakse ka puhaskasumit. See on mugav näitaja selle kohta, kui kasumlik on ettevõte protsentuaalselt, võrreldes tema varasema iseenda või teiste ettevõtetega.

Puhaskasumi marginaali kasutatakse DuPonti meetodil ka omakapitali tootluse lagundamiseks - ROE omakapitali tootlus (ROE) omakapitali tootlus (ROE) on ettevõtte kasumlikkuse näitaja, mis võtab ettevõtte aastase tootluse (puhastulu) jagatuna väärtusega kogu oma omakapitalist (st 12%). ROE ühendab kasumiaruande ja bilansi, kui puhaskasumit või -kasumit võrreldakse omakapitaliga. . DuPonti põhivalem jagab ROE kolmeks komponendiks:

ROE = puhaskasumi marginaal x vara kogukäive x finantsvõimendus

Selle meetodi abil ettevõtte ROE analüüs võimaldab analüütikul määrata ettevõtte tegevusstrateegia. Näiteks võib öelda, et ettevõte, millel on kõrge puhaskasumimarginaali tõttu kõrge ROE, tootepõhise diferentseerimise strateegiat.

Puhastulu ja rahavoogude erinevus

Puhaskasum on raamatupidamismõõdik ja see ei tähenda majanduslikku kasumit ega rahavoogusid. Hindamisvabad hindamisjuhised olulisemate mõistete õppimiseks omas tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist ettevõtte võrreldava analüüsi, diskonteeritud rahavoogude (DCF) modelleerimise ja pretsedenditehingute abil, mida kasutatakse ettevõtte investeerimispanganduses, omakapitali uuringutes.

Kuna puhaskasum hõlmab mitmesuguseid mitterahalisi kulutusi, nagu amortisatsioon, amortisatsioon, aktsiapõhine hüvitis jne, ei võrdu see perioodi jooksul ettevõtte toodetud rahavoogude summaga.

Sel põhjusel teevad finantsanalüütikud palju pingutusi, et tühistada kõik raamatupidamispõhimõtted ja jõuda ettevõtte väärtustamiseks rahavoogudeni.

Lisateabe saamiseks uurige finantside finantsmudelite kursusi.

Lisaressursid

Finantsülesanne on aidata kõigil saada maailmatasemel finantsanalüütikuks. Analüütik Trifecta® Guide - ülim juhend, kuidas olla maailmatasemel finantsanalüütik. Kas soovite olla maailmatasemel finantsanalüütik? Kas soovite järgida valdkonna parimaid tavasid ja eristuda massist? Meie protsess nimega The Analyst Trifecta® koosneb analüüsist, esitlusest ja pehmetest oskustest. Allpool olevad finantsressursid on loodud selleks, et anda teile tööriistad ja koolitus, mida vajate suurepäraseks finantsanalüütikuks saamiseks:

- Kuidas 3 avaldust seostatakse (tasuta veebiseminar) Finantsveebiseminar - linkige 3 finantsaruannet See Finants kvartaliveebiseminar pakub elavat näidet selle kohta, kuidas Excelis 3 finantsaruannet linkida. Õppige valemeid ja õiget linkimise protseduuri

- Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga.

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.