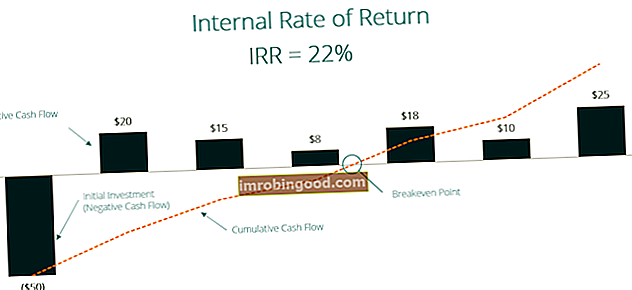

Sisemine tootlusmäär (IRR) on diskontomäär, mis muudab nüüdisväärtuse (nüüdisväärtus) nüüdisväärtuse (nüüdisväärtus) praeguse puhasväärtuse (NPV) kõigi tulevaste rahavoogude (positiivsete ja negatiivsete) väärtuseks kogu eluea jooksul. praeguse hinnaga diskonteeritud investeeringust. NPV analüüs on sisemise hindamise vorm ja seda kasutatakse laialdaselt kogu finants- ja raamatupidamisarvestuses ettevõtte väärtuse, investeerimiskindluse ja projekti nullväärtuse määramiseks. Teisisõnu, see on eeldatav liitne aastane tootlus, mis teenitakse projektilt või investeeringult. Allpool toodud näites on 50-dollarise alginvesteeringu IRR 22%. See võrdub 22-protsendise liitkasvu aastase teenimisega.

IRR-i arvutamisel esitatakse projekti või investeeringu eeldatavad rahavood ja NPV on null. Teisisõnu öeldes on algusperioodi esialgne sularahainvesteering võrdne aktsia nüüdisväärtusega tulevik rahavood Rahavoog Rahavoog (CF) on ettevõtte, asutuse või üksikisiku rahasumma suurenemine või vähenemine. Rahanduses kasutatakse seda terminit selleks, et kirjeldada sularaha (valuuta) kogust, mis on antud ajaperioodil loodud või tarbitud. Sellel investeeringul on mitut tüüpi CF-sid. (Tasutud maksumus = tulevaste rahavoogude nüüdisväärtus ja seega ka võrk nüüdisväärtus = 0).

Kui sisemine tasuvusmäär on kindlaks määratud, võrreldakse seda tavaliselt ettevõtte tõkke määraga tõkke määra määratlus Tõkke määr, mida nimetatakse ka minimaalseks vastuvõetavaks tootluseks (MARR), on minimaalne nõutav tootlus või sihttase, mis investorid loodavad investeeringult saada. Määr määratakse kindlaks, hinnates kapitali hinda, sellega seotud riske, ettevõtte laienemise praeguseid võimalusi, sarnaste investeeringute tasuvuse määrasid ja muid tegureid või kapitalikulusid. Kui IRR on suurem kui kapitalikulu või sellega võrdne, aktsepteerib ettevõte projekti hea investeeringuna. (See on muidugi eeldusel, et see on otsuse ainus alus. Tegelikkuses on investeerimisotsuses arvesse võetud palju muid kvantitatiivseid ja kvalitatiivseid tegureid.) Kui sisemine intressimäär on madalam kui takistusmäär, oleks see tagasi lükata.

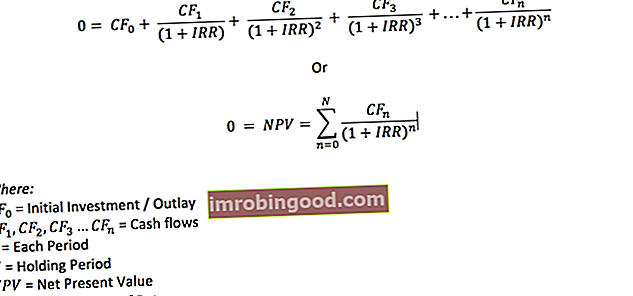

Mis on IRR-valem?

IRR valem on järgmine:

Sisemise tootluse määra saab arvutada kolmel viisil:

- IRR- või XIRR-funktsiooni kasutamine XIRR-funktsioon XIRR-funktsioon on liigitatud Exceli finantsfunktsioonide alla. Funktsioon arvutab sisemise tasuvuse määra (IRR) rahavoogude reale, mis ei pruugi olla perioodilised. Kui rahavood on perioodilised, peaksime kasutama IRR-funktsiooni. Finantsmodelleerimisel on funktsioon XIRR kasulik funktsioonis XIRR funktsioon on Exceli või muude arvutustabeliprogrammide funktsioon (vt allpool toodud näidet)

- Finantskalkulaatori kasutamine

- Kasutades iteratiivset protsessi, kus analüütik proovib erinevaid diskontomäärasid, kuni NPV võrdub nulliga (Goal Seek Goal Seek Funktsioon Goal Seek Excel (Mis-kui-analüüs) on meetod soovitud väljundi lahendamiseks, muutes seda ajendavat eeldust . Funktsioon kasutab probleemi uuesti lahendamiseks katse-eksituse meetodit, ühendades vastused, kuni see saabub vastuseni. Seda saab kasutada Exceli Excelis tundlikkuse analüüsi tegemiseks. Seda saab kasutada Excelis.

Näide

Siin on näide, kuidas arvutada sisemine tootlus.

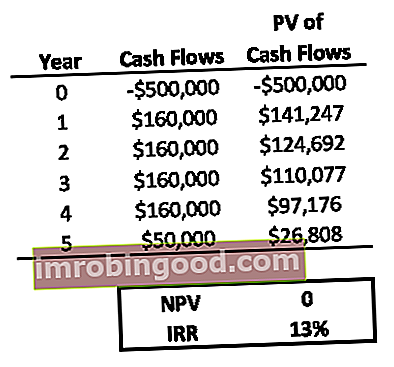

Ettevõte otsustab, kas osta uusi seadmeid, mis maksavad 500 000 dollarit. Juhtkonna hinnangul on uue vara eluiga neli aastat ja loodab, et see teenib täiendavat 160 000 dollarit iga-aastast kasumit. Kasumi kasum on väärtus, mis jääb alles pärast ettevõtte kulude tasumist. Selle leiate kasumiaruandest. Kui väärtus, mis jääb alles pärast seda, kui kulud on tuludest maha arvatud, on ettevõttel kasum ja kui väärtus on negatiivne, siis väidetavalt on see kahjum. Viiendal aastal plaanib ettevõte müüa seadmed 50 000 dollari suuruse jääkväärtuse eest.

Vahepeal võib teine sarnane investeerimisvõimalus teenida 10% tootlust. See on kõrgem kui ettevõtte praegune takistusprotsent 8%. Eesmärk on veenduda, et ettevõte kasutab oma sularaha kõige paremini.

Otsuse langetamiseks on IRR investeerimiseks uutesse seadmetesse PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Nendel varadel on oluline osa ettevõtte finantsplaneerimisel ja analüüsimisel ning tulevased kulud arvutatakse allpool.

Exceli abil arvutati IRR 13%, kasutades funktsiooni =IRR (). Finantsilisest vaatepunktist peaks ettevõte ostu sooritama, sest IRR on nii suurem kui takistusmäär ja IRR alternatiivse investeeringu puhul.

Milleks kasutatakse sisemist tasuvuse määra?

Ettevõtted võtavad tulude suurendamiseks või kulude kärpimiseks ette mitmesuguseid projekte. Suurepärane uus äriidee võib vajada näiteks investeerimist uue toote väljatöötamisse.

Kapitalieelarve koostamisel tahavad kõrgemad juhid teada selliste investeeringute mõistlikult prognoositavat tootlust. Sisemine tasuvus on üks meetod, mis võimaldab neil projekte võrrelda ja järjestada nende prognoositud tootluse alusel. Tavaliselt eelistatakse kõrgeima sisemise tootlusega investeeringut.

Sisemist tasuvuse määra kasutatakse laialdaselt erakapitali ja riskikapitali investeeringute analüüsimisel, mis hõlmab mitmeid sularahainvesteeringuid kogu ettevõtte eluea jooksul ja rahavoogu lõpus IPO või ettevõtte müügi kaudu. Ostuleping (SPA) esindab peamiste kaubandus- ja hinnaläbirääkimiste tulemust. Sisuliselt sätestatakse selles tehingu kokkulepitud elemendid, see sisaldab mitmeid olulisi kaitsemeetmeid kõigile osapooltele ja annab õigusliku raamistiku vara müügi lõpuleviimiseks. .

Põhjalik investeerimisanalüüs nõuab analüütikult, et uurida nii nüüdisväärtust (nüüdisväärtus) puhas nüüdisväärtust (nüüdisväärtus) kui nüüdisväärtust (NPV) on kõigi tulevaste rahavoogude (positiivne ja negatiivne) väärtus kogu investeeringu eluea jooksul Praegu. NPV analüüs on sisemise hindamise vorm ja seda kasutatakse laialdaselt kogu finants- ja raamatupidamisarvestuses ettevõtte väärtuse, investeeringute väärtpaberite ja sisemise tasuvuse määra määramiseks koos muude näitajatega, nagu tasuvusaeg, tasuvusaeg Tasuvusaeg näitab, kui kaua võtab ettevõte investeeringu tagasi. õige investeeringu valimiseks. Kuna väga väikese investeeringu tootlus on väga kõrge, valivad investorid ja juhid mõnikord madalama protsentuaalne tootlus aga kõrgem absoluutne dollari väärtus võimalus. Samuti on oluline hästi mõista oma riskitaluvust või ettevõtte investeerimisvajadusi, riskikartlikkust, riskikartlikku definitsiooni. Kellelgi, kes riskeerib, on omadus või omadus eelistada kahjumi vältimist kasumi teenimisele. See omadus on tavaliselt seotud investoritega või turuosalistega, kes eelistavad madalama tootluse ja suhteliselt tuntud riskidega investeeringuid potentsiaalselt suurema tootlusega, kuid ka suurema ebakindluse ja suurema riskiga investeeringute suhtes. ja muud saadaolevad valikud.

Sisemise tootluse (IRR) video selgitus

Allpool on lühike video selgitus koos näitega, kuidas Excelis XIRR-funktsiooni kasutada investeeringu sisemise tasuvuse määra arvutamiseks. Demonstratsioon näitab, kuidas IRR on võrdne liitliku aastase kasvumääraga (CAGR). CAGR CAGR tähistab ühendi aastast kasvumäära. See on investeeringu aastase kasvumäära mõõde ajas, arvestades liitumise mõju.

Mida IRR tegelikult tähendab (teine näide)

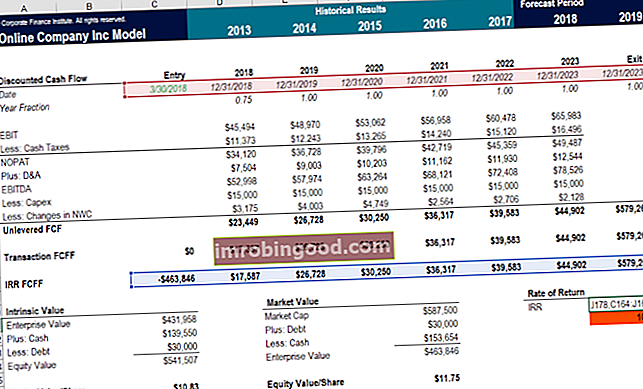

Vaatame Excelis finantsmudeli näidet, et näha, mida sisemine tasuvusnumber tegelikult tähendab.

Kui investor maksis lahtrites D178 kuni J178 näidatud positiivsete rahavoogude seeria eest 463 846 dollarit (mis on lahtris C178 näidatud negatiivne rahavoog), on IRR, mida nad saaksid, 10%. See tähendab, et kõigi nende rahavoogude (sh negatiivne väljavool) nüüdisväärtus on null ja teenitakse ainult 10% tootlust.

Kui investorid maksid vähem kui 463 846 dollarit kõigi samade täiendavate rahavoogude eest, siis oleks nende IRR üle 10%. Ja vastupidi, kui nad maksaksid rohkem kui 463 846 dollarit, siis oleks nende IRR alla 10%.

Ülaltoodud ekraanipilt on pärit Finance'i ühinemiste ja omandamiste modelleerimiskursusest.

IRR-i puudused

Erinevalt nüüdisväärtusest ei anna sisemine tasuvusmäär teile alginvesteeringu tasuvust reaalsetes dollarites. Näiteks ainult 30% IRR-i teadmine ei ütle teile, kas see on 30% 10 000 dollarist või 30% 1 000 000 dollarist.

Ainult IRR-i kasutamine võib viia investeerimisotsuste langetamiseni, eriti kui võrrelda kahte erineva kestusega projekti.

Oletame, et ettevõtte takistusmäär on 12% ja üheaastase projekti A intressimäär on 25%, samas kui viieaastase projekti B intressimäär on 15%. Kui otsus põhineb ainult IRR-il, viiks see projekti A mõistliku valimise asemel B-le.

Teine väga oluline punkt sisemise tasuvuse määra kohta on see eeldatakse, et kõik projekti positiivsed rahavood reinvesteeritakse projektiga samas tempos, ettevõtte kapitalikulude asemel. WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see näitab ettevõtte segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). Selles juhendis antakse ülevaade sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning pakutakse ka allalaaditavat WACC-kalkulaatorit. Seetõttu ei pruugi sisemine tasuvusmäär projekti kasumlikkust ja maksumust täpselt kajastada.

Nutikas finantsanalüütik kasutab täpsema mõõtmiseni jõudmiseks ka muudetud sisemist tulumäära (MIRR).

Seotud lugemine:

Täname, et lugesite Finance'i selgitust sisemise tasuvuse näitaja kohta. Finance on finantsmodelleerimise analüütiku nimetuse FMVA® Certification ametlik ülemaailmne pakkuja. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Lisateabe saamiseks ja oma karjääri edendamiseks vaadake järgmisi tasuta finantsressursse:

- XIRR vs IRR Miks kasutada XIRR vs IRR? XIRR määrab igale rahakäigule konkreetsed kuupäevad, muutes selle Exceli finantsmudeli loomisel IRR-st täpsemaks.

- EVA: Majanduslik lisaväärtus Majanduslik lisaväärtus (EVA) Majanduslik lisaväärtus (EVA) näitab, et reaalse väärtuse loomine toimub siis, kui projektid teenivad tulukuse määra, mis ületab nende kapitalikulusid, ja see suurendab aktsionäride väärtust. Jääktulu tehnika, mis toimib kasumlikkuse näitajana eeldusel, et tegelik kasumlikkus tekib siis, kui rikkus on

- Kaalutud keskmine kapitalikulu (WACC) WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

- Tõkke määra tõkke määra määratlus Tõkke määr, mida nimetatakse ka minimaalseks vastuvõetavaks tootluseks (MARR), on minimaalne nõutav tootlus või sihttase, mida investorid eeldavad investeeringult saada. Määr määratakse, hinnates kapitalikulu, sellega seotud riske, ettevõtte laienemise praeguseid võimalusi, sarnaste investeeringute tasuvuse määrasid ja muid tegureid