Panga lepitusaruanne on dokument, mis vastab ettevõtte bilansis olevale sularahasaldole Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital pangakonto väljavõttes oleva vastava summaga. Kahe konto ühitamine aitab kindlaks teha, kas raamatupidamises on vaja muudatusi teha. Panga lepitamised viiakse lõpule korrapäraste ajavahemike tagant, et tagada ettevõtte kassaregistrite õigsus. Need aitavad ka pettusi avastada. Parimad raamatupidamisskandaalid Viimase kahe aastakümne jooksul olid ajaloo kõige hullemad raamatupidamisskandaalid. Nende finantskatastroofide tõttu kaotati miljardeid dollareid. Selles ja mis tahes sularahaga manipuleerimises.

Panga väljavõtte ja ettevõtte raamatupidamisdokumentide erinevuse põhjused

Kui pangad saadavad ettevõtetele pangakonto väljavõtte, mis sisaldab ettevõtte algset sularahajääki Rahavoogude aruanne, sisaldab Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemiku jooksul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest. , perioodi jooksul tehtud tehingud ja lõppev sularaha jääk, ei ole panga lõppsumma ja ettevõtte sularaha jääk peaaegu alati ühesugused. Mõned erinevuse põhjused on:

- Transpordil olevad hoiused: sularaha ja tšekid, mille ettevõte on kätte saanud ja registreerinud, kuid mida pole veel pangaväljavõttel kajastatud.

- Tasumata tšekid: tšekid, mille ettevõte on väljastanud võlausaldajatele, kuid makseid pole veel töödeldud.

- Pangateenuse teenustasud: Pangad arvestavad klientidele osutatud teenuste eest tasusid, kuid need summad on tavaliselt suhteliselt väikesed.

- Intressitulu: pangad maksavad intresse mõnelt pangakontolt.

- Rahalised tšekid (NSF): kui klient hoiustab tšeki kontole, kuid tšeki väljaandja kontol on tšeki maksmiseks ebapiisav summa, arvab pank kliendi kontolt varem krediteeritud tšeki. Seejärel tagastatakse tšekk hoiustajale kui NSF-i tšekk.

Tänapäeval kasutavad paljud ettevõtted panga lepitamisel spetsiaalset raamatupidamistarkvara, et vähendada vajalike tööde ja kohanduste mahtu ning võimaldada värskendusi reaalajas.

Panga lepitusmenetlus:

- Pangaväljavõttel võrrelge ettevõtte välja antud tšekkide ja hoiuste loendit väljavõttel näidatud tšekkidega, et tuvastada transiidis olevad tšekid ja hoiused.

- Kasutage panga väljavõttel näidatud sularahajääki kasutades tagasi kõik transiidis olevad hoiused.

- Võta tasumata kontrollid maha.

- See annab korrigeeritud panga sularaha jäägi.

- Järgmisena kasutage ettevõtte lõppevat sularahajääki, lisage teenitud intressid ja saadaolevad summad.

- Võta maha kõik pangateenuste tasud, trahvid ja NSF-i tšekid. See jõuab ettevõtte korrigeeritud sularahajäägini.

- Pärast lepitamist peaks korrigeeritud pangajääk vastama ettevõtte lõpp-korrigeeritud sularahajäägile.

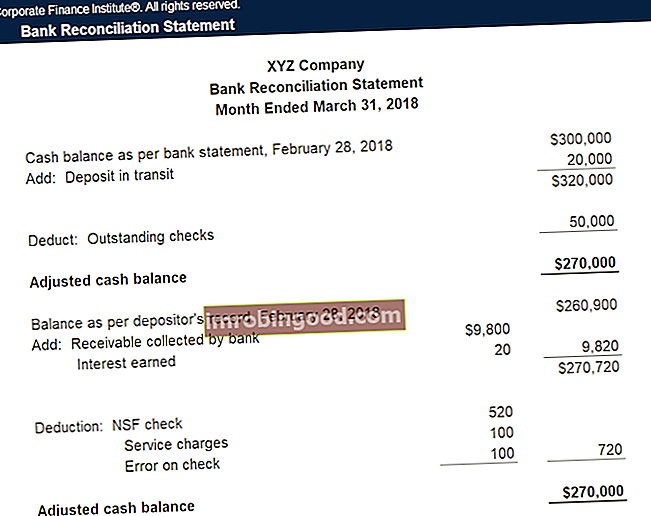

Näide

XYZ Company lõpetab oma raamatupidamise ja peab ette valmistama panga lepituse järgmiste üksuste jaoks:

- Panga väljavõte sisaldab 28. veebruaril 2018 lõppjääki 300 000 dollarit, samas kui ettevõtte pearaamatu lõppsaldo on 260 900 dollarit

- Panga väljavõte sisaldab konto haldamise eest teenustasu 100 dollarit

- Panga väljavõte sisaldab intressitulu 20 dollarit

- XYZ emiteeris 50 000 dollari suuruseid tšekke, mida pank pole veel heaks kiitnud

- XYZ deponeeris 20 000 dollarit, kuid seda ei ilmunud pangaväljavõttel

- Kontoritarnijale väljastatud 470 dollari suuruse tšeki kohta esitati sularahamaksete ajakirjas valesti 370 dollarit.

- Panga poolt laekus võlgnevus 9800 dollarit.

- Ettevõtte deponeeritud 520 dollari suurune tšekk on tagasi makstud kui NSF.

| Summa | Kohandamine raamatutega | |

|---|---|---|

| Panga saldo lõpp | $300,000 | |

| Mahaarvamine: kontrollimata kontrollid | – $50,000 | Puudub |

| Lisa: hoiustamine transiidi ajal | + $20,000 | Puudub |

| Korrigeeritud panga saldo | $270,000 | |

| Raamatusaldo lõpp | $260,900 | |

| Mahaarvamine: teenustasu | – $100 | Deebetkulu, sularaha |

| Lisa: intressitulu | + $20 | Deebetraha, krediidiintressitulu |

| Mahaarvamine: viga kontrollimisel | – $100 | Deebetkulu, sularaha |

| Lisa: saada laekunud märkus | + $9,800 | Deebetraha, saadaolevad kreeditarved |

| Mahaarvamine: NSF-i kontroll | – $520 | Nõuded võlgade vastu, krediidiraha |

| Kohandatud raamatu saldo | $270,000 |

Panga lepitusavaldus

Pärast ettevõtte raamatupidamiste korrigeerimise päevikute kirjete salvestamist tuleks koostada panga lepitusaruanne, mis kajastaks kõiki muudatusi iga kuu sularaha jääkides. Seda avaldust kasutavad audiitorid ettevõtte aasta lõpu auditeerimise läbiviimiseks.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Video selgitus panga lepitamise kohta

Allpool on videopõhine selgitus panga lepitamise kontseptsiooni ja protseduuri kohta ning näide, mis aitab teil paremini mõista sularahajäägi arvutamist.

Seotud lugemised

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Finantsmodelleerimise kursuste, koolituste ja õppuste abil võib igaüks maailmas saada suurepäraseks analüütikuks.

Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- 3 Aruande mudel 3 Aruande mudel 3 aruande mudel seob kasumiaruande, bilansi ja rahavoogude aruande üheks dünaamiliselt ühendatud finantsmudeliks. Näited, juhend

- Finantsaruande normaliseerimine Normaliseerimine Finantsaruannete normaliseerimine hõlmab finantsaruannetes või mõõdikutes sisalduvate ühekordsete kulude või tulude korrigeerimist nii, et need kajastaksid ainult ettevõtte tavapäraseid tehinguid. Finantsaruanded sisaldavad sageli kulutusi, mis ei kujuta endast ettevõtte tavapärast äritegevust

- Pankade finantsaruanded Pankade finantsaruanded erinevad pankade finantsaruannetest selle poolest, et pangad kasutavad palju rohkem finantsvõimendust kui teised ettevõtted ning teenivad laenude ja hoiuste vahe (intressi). Selles juhendis käsitletakse enamiku pankade bilansi- ja kasumiaruande ridu ning näiteid nende toimimisest

- Ultimate Cash Flow Guide Hindamine Tasuta hindamisjuhised kõige olulisemate mõistete õppimiseks omas tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist, kasutades võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimist ja pretsedendilisi tehinguid, mida kasutatakse investeerimispanganduses, omakapitali uuringutes,