Revloni reegel käsitleb huvide konflikte, kui juhatuse huvid on vastuolus nende usalduskohustusega. Täpsemalt, Revloni reegel tekkis vaenuliku ülevõtmise tagajärjel. Vaenulik ülevõtmine Vaenulik ülevõtmine ühinemiste ja ülevõtmiste (M&A) korral on sihtettevõtte omandamine teise ettevõtte (edaspidi omandaja) poolt, lähenedes otse sihtettevõtte aktsionäridele kas pakkumise tegemise teel või volikirja kaudu. Vaenuliku ja sõbraliku vahe. Enne ülevõtmist ennast on direktorite nõukogu kohustus kaitsta ettevõtet ülevõtmise eest. Kui ülevõtmist peetakse peatseks, läheb nende usalduskohustus üle oma sidusrühmade jaoks kõige suurema väärtuse tagamisele.

Revloni reegel ja huvide konfliktid

Enamasti kaotab enamus juhtidest pärast vaenulikku ülevõtmist töö. Seetõttu on nad jätkuvalt vaenuliku ülevõtmise vastu. Nad püüavad otsida sõbralikumaid ülevõtmistingimusi, võib-olla üritades kindlustada valget rüütlit Valge rüütel Valge rüütel on ettevõte või üksikisik, kes omandab sihtettevõtte, mille lähedal on must rüütel. Valge rüütli ülevõtmine on eelistatud variant musta rüütli vaenulikule ülevõtmisele, kuna valged rüütlid teevad "sõbraliku omanduse", säilitades üldjuhul praeguse juhtimismeeskonna pakkumise. See tava võib aga olla vastuolus nende usalduskohustusega tagada oma aktsionäridele suurim väärtus.

Püüdes oma heaolu kaitsta, võivad direktorid pakkumise tagasi lükata kõrge investeeringutasuvusega aktsiainvesteering madalama pakkuja kasuks, kes lubab neile turvalist töökohta või kuldset langevarju Kuldne langevari Kuldne langevari ühinemiste ja ülevõtmiste (M&A) korral tähendab ettevõttele tagatud suurt rahalist hüvitist või olulist kasu ühinemise või ülevõtmise järgsel lõpetamisel. Hüvitised hõlmavad lahkumishüvitist, rahalisi boonuseid ja aktsiaoptsioone. . Kui ajalooliselt kaitses seadus direktorite tegevust, siis Revloni reegel lõi õigusliku pretsedendi, kus sellistes olukordades seisneb direktori usalduskohustus.

Revloni reegel: hoidjad ja oksjonipidajad

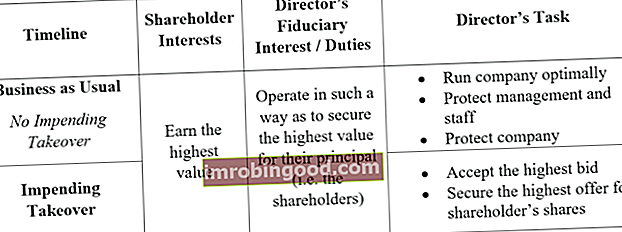

Revloni reegli demonstreerimiseks võivad režissöörid täita kahte konkreetset rolli. Esimene roll on hooldajal, kus direktorite ülesandeks on hoolsuskohustus ettevõtte, selle juhtkonna ja töötajate suhtes. Direktorite kohus on tagada, et aktsionärid teeniksid oma suurimat väärtust. Kui tegemist on tavapärase äritegevusega ja ühtegi ülevõtmist ei toimu, tähendab see, et ettevõte töötab parimal viisil ja et ettevõte on selliste ülevõtmiste eest kaitstud.

Teine roll on oksjonipidaja roll. Kui ülevõtmine on kõik tagatud, läheb direktorite ülesanne sõna otseses mõttes leida ettevõtte aktsionäridele kõige kõrgem väärtus. Direktorid peavad proovima ettevõtte müüa kõige kõrgemale pakkujale.

Pretsedent, mis määras Revloni reegli

Revlon, Inc. versus MacAndrews & Forbes Holding, Inc.

Kuulus Revloni reegli juhtum tegi selgeks tegevused, mida direktorid peaksid tegema eestkostjate ja oksjonipidajatena. Vaenuliku ülevõtmise korral kontrollitakse direktorite otsuseid, kuna need võivad seada ohtu aktsionäride rikkuse. Täpsemalt seisavad direktorid vastuoluliste ülesannete täitmisel oksjonipidajate (ettevõtte jaoks suurim väärtus) ja hoidjatena (ettevõtte parim seisukord).

1985. aastal oli Pantry Pride (MacAndrews & Forbes Holding, Inc) huvitatud Revlon, Inc väljaostmisest.. Ülevõtmisprotsessi osas peeti läbirääkimisi, kuid konkreetset otsust ei tehtud. Selle tulemusena alustas Pantry Pride vaenulikku ülevõtmist, kuid Revloni direktorid vastasid aktsiate tagasiostukavaga, mille väärtus oli suurem kui omandaja pakkus. Vahepeal olid Revloni direktorid alustanud sõbraliku ülevõtmise üle läbirääkimisi Forstmann Little & Co.

Pantry Pride sai direktorite tegevuse tõttu kannatada ja esitas nende tegevuse peale ettekirjutuse. Ettevõtte põhiargument põhines asjaolul, et direktorid keeldusid esialgu pakkumuse tegemisest, mis oleks aktsionäridele lisatasu andnud. Sel ajal pakkus Pantry Pride Revloni aktsiate ostmist hinnaga 58 dollarit, mis on üle 10 dollari kõrgem kui nende turuväärtus.

Revloni reegel

Kohus jõudis oma otsuses järeldusele, et direktorid tegutsesid aktsiate tagasiostmise algatamisel aktsionäride huvides. Kui nad aga hakkasid pidama sõbraliku ülevõtmise üle läbirääkimisi, tegutsesid nad oma isikliku heaolu nimel ja keelasid aktsionäridel võimaluse oma aktsiatelt kõrgemat tootlust saada.

Direktorid täitsid oma usalduskohustust algselt korralikult, tehes kõik vajalikud meetmed vaenuliku ülevõtmise eest kaitsmiseks. Kui müük oli aga peatselt käes, oleksid direktorid pidanud tagama, et nad maksimeerivad aktsionäride heaolu, hankides parimate tingimustega kõrgeima pakkuja. Püüdes kindlustada sõbralikumat ülevõtmist, mis kindlustaks nende endi positsioonid, rikkusid direktorid seda, mida praegu nimetatakse Revloni reegliks.

Kui ülevõtmine võib olla parim võimalus

Revloni juhtumi põhijoon on see, et mõnel juhul võib direktori usalduskohustus olla ülevõtmise tegelikult aktsepteerimine. Revloni reegel kinnitab, et direktorid peaksid tegutsema aktsionäride huvides, isegi kui see tähendab ülevõtmise aktsepteerimist. Praegune juhtkond ei pruugi kõiki olemasolevaid ressursse täielikult ära kasutada ja seetõttu jääb aktsionärile väärtusest ilma, kui nad otsustaksid ülevõtmisele vastu seista.

1. Sünergia eesmärgil

Sihtmärk võib silmitsi olla piiratud ressurssidega ega suuda oma potentsiaali täielikult ära kasutada. Ülevõtmisega nõustumine võib võimaldada ettevõttel (ja seega ka aktsionäridel) rohkem väärtust teenida.

2. Võlgade leevendamiseks

Sihtettevõttel võib olla probleeme kogunenud võla vabastamisega. Ettevõte võib aktsepteerimise hõlbustamiseks aktsepteerida ülevõtmise.

3. Uus tehnoloogia

Ühendaval ettevõttel võib praegusel turul hästi minna, kui sihtmärk kasutab endiselt pärandsüsteeme (vanemad, aegunud). Operatsioonide digiteerimine suurendab kasumit.

4. Konkurentsi vähendamiseks

Konkurentsi vähendamine on sobivam juhul, kui ühendav ettevõte asub sihtvaldkonnaga samal alal. Pärast tegevuse ühendamist saab sellest üks suurem ettevõte, mis teenindab kogu turgu.

5. Mitmekesistamine

Nii omandatud kui omandaja võivad olla seotud eri sektoritega ja see loob mitmekesisuse. Näiteks vähendab vihmavarju müüv ettevõte jäätist müüva ettevõttega hooajalisuse riski ja kindlustab seetõttu lisaväärtust.

Revloni reeglist väljavõtmised

Revloni reegel ei hoia režissööre tegemast mingeid samme ettevõtte kaitsmiseks vaenuliku ülevõtmise eest. Režissööridel lubatakse kasutada isegi mürgitablette. Mürgitablett. Mürgitablett on struktuurne manööver, mis on mõeldud ülevõtmiskatsete nurjamiseks, kus sihtettevõte püüab end potentsiaalsetele omandajatele vähem soovitavaks muuta. Seda on võimalik saavutada odavamate aktsiate müümisega olemasolevatele aktsionäridele, vähendades seeläbi omandaja strateegiat omandavat omakapitali, kuid nad peaksid selle kasutusele võtma alles siis, kui õnnestumine on tõenäoline. Kui vaenulik ülevõtmine muutub peaaegu vältimatuks, peaksid direktorid sel hetkel suunama jõupingutused tehingu läbirääkimistele, mis maksavad ettevõtte aktsionäridele suurimat summat. Revloni reegel kirjeldab eelseisvat vaenulikku ülevõtmist kui aega, mil direktorid peaksid hoidja rollilt üle minema oksjonipidaja rollile.

Seotud lugemine

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised finantsvahendid:

- Must rüütel Must rüütel Ettevõtte rahanduses nimetatakse ettevõtet, mis pakub või täidab sihtettevõtte vaenulikku ülevõtmist, mustaks rüütliks. Vaenulik ülevõtmine on ettevõtte või raideri omandamiskatse, millele sihtettevõte vastu peab.

- Hiiliv ülevõtmine Hiiliv ülevõtmine Ühinemiste ja ülevõtmiste (M&A) korral on Creeping ülevõtmine, mida nimetatakse ka pugemispakkumiseks, sihtettevõtte aktsiate järkjärguline ostmine. Hiiliva ülevõtmise strateegia on avatud turu kaudu järk-järgult omandada sihtmärgi aktsiaid, eesmärgiga omandada valitsev osalus.

- Greenmail Greenmail Greenmaili pühendumine hõlmab märkimisväärse hulga sihtettevõtte aktsiate ostmist, ähvardamist vaenuliku ülevõtmisega ja seejärel ähvarduse kasutamist sundimiseks

- Mittekontrolliv osalus Mittekontrolliv osalus Mittekontrolliv osalus on vähem kui 50% suurune osalus ettevõttes, kus hoitav positsioon annab investorile vähe mõju või