EBITDA mitmekordne on finantssuhe, mis võrdleb ettevõtte ettevõtte väärtust ettevõtte väärtus ettevõtte väärtus ettevõtte väärtus ehk ettevõtte väärtus, mis on ettevõtte kogu väärtus, mis võrdub hindamisel kasutatud omakapitali väärtusega, millele lisandub netovõlg pluss kõik vähemusosalused. Selles vaadeldakse kogu turuväärtust, mitte ainult omakapitali väärtust, nii et kõik võla- ja omakapitalinõuded ning varanõuded on kaasatud. aasta EBITDA-le EBITDA EBITDA või kasum enne intresse, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited (mis võivad olla kas ajalooline näitaja või prognoos / hinnang). Seda mitmekordset kasutatakse ettevõtte väärtuse määramiseks ja selle võrdlemiseks teiste sarnaste ettevõtete väärtusega.

Ettevõtte EBITDA mitmekordne arv normaliseerib kapitali struktuuri, maksustamise, põhivara erinevuste ja erinevate ettevõtete tegevuse erinevuste võrdlemise. Suhtarv võtab ettevõtte ettevõtte väärtuse (mis tähistab turukapitalisatsiooni pluss netovõlg) ja võrdleb seda kasum netotulu netotulu on põhirida mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. Enne intressi intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades: Maksude maksukilp Maksukilp on lubatud maksustatavast tulust mahaarvamine, mille tulemusel vähenevad võlgnetavad maksud. Nende kilpide väärtus sõltub ettevõtte või üksikisiku tegelikust maksumäärast. Ühised mahaarvatavad kulud hõlmavad amortisatsiooni, amortisatsiooni, hüpoteegi makseid ja intressikulusid, amortisatsiooni ja amortisatsiooni amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. (EBITDA) antud perioodil.

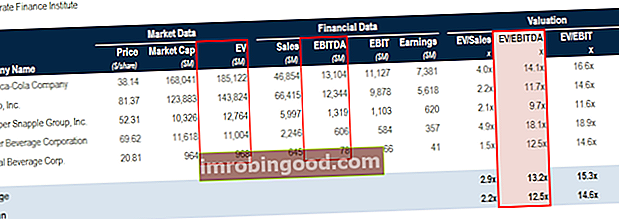

Ettevõtte võrreldav analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

Ettevõtte võrreldav analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

Ülaltoodud tabel on võetud Finance'i tasuta juhendist Ettevõtte võrreldava analüüsi võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks.

Mis on EBITDA mitmekordne valem?

Valem:

Mitmekordne EBITDA = ettevõtte väärtus / EBITDA

Ettevõtte väärtuse ja EBITDA määramiseks toimige järgmiselt.

- Ettevõtte väärtus = (turukapitalisatsioon + võla väärtus + vähemusosalus + eelisaktsiad) - (raha ja raha ekvivalendid)

- EBITDA = kasum enne makse + intress + amortisatsioon + amortisatsioon

Näite arvutamine

Vaatame koos näite, kuidas arvutada ettevõtte EBITDA mitmekordne. ABC Wholesale Corpi turuväärtus on 1. märtsist 2018 69,3 miljardit dollarit, sularahajääk 0,3 miljardit dollarit ja võlg 1,4 miljardit dollarit seisuga 31. detsember 2017. 2017. aasta kogu EBITDA oli 5,04 miljardit dollarit. ja praegune analüütikute konsensuslik hinnang 2018. aasta EBITDA kohta on 5,5 miljardit dollarit. Millised on sellest tulenevad ajaloolised ja tulevikku suunatud kordsed?

Küsimusele vastamiseks toimige järgmiselt.

- Arvutage ettevõtte väärtus (turukapital pluss võlg miinus sularaha) = 69,3 USD + 1,4 USD - 0,3 USD = 70,4 miljardit dollarit

- Jagage EV 2017-ga EBITDA = 70,4 USD / 5,04 USD = 14,0x

- Jagage EV 2017-ga EBITDA = 70,4 USD / 5,50 $ = 12,8x

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Mis on ettevõtte väärtus?

Ettevõtte väärtus Ettevõtte väärtus Ettevõtte väärtus ettevõtte väärtus ehk ettevõtte väärtus on kogu ettevõtte väärtus, mis võrdub tema omakapitali väärtusega, millele lisandub netovõlg pluss kõik vähemusosalused, mida kasutatakse hindamisel. Selles vaadeldakse kogu turuväärtust, mitte ainult omakapitali väärtust, nii et kõik võla- ja omakapitalinõuded ning varanõuded on kaasatud. on ettevõtte koguväärtus, sealhulgas lihtaktsiate omakapital või turukapitalisatsioon, lühi- ja pikaajalised võlad, vähemusosalus ja eelistatud omakapital, arvestamata raha või raha ekvivalente. Teisisõnu on ettevõtte väärtus kõigi ettevõttega seotud rahaliste nõuete summa, olenemata sellest, kas tegemist on võla või omakapitaliga, sealhulgas erikohustused - kaudne pension, töötajate aktsiaoptsioonid, keskkonnasätted ja loobumiseraldised.

Ettevõtte väärtust peetakse teoreetiliseks ülevõtmishinnaks ühinemiste ja omandamistehingute korral (enne ülevõtmispreemia lisamist). Raha või raha ekvivalente arvesse ei võeta, sest need võivad võla tagasimaksmisega vähendada potentsiaalse ostja netokulusid.

Lisateabe saamiseks lugege ettevõtte väärtuse ja omakapitali väärtuse ettevõtte väärtuse ja omakapitali väärtuse ettevõtte väärtuse ja omakapitali väärtuse võrdlust. Selles juhendis selgitatakse ettevõtte väärtuse (ettevõtte väärtuse) ja ettevõtte omakapitali väärtuse erinevust. Vaadake näidet nende arvutamiseks ja kalkulaatori allalaadimiseks. Ettevõtte väärtus = omakapitali väärtus + võlg - raha. Õppige tähendust ja seda, kuidas neid hindamisel kasutatakse.

Mida tähendab EBITDA?

EBITDA EBITDA EBITDA ehk kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited või kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on tulu, mis saadakse tegevusest enne mitterahalisi kulutusi, tulumakse või intressikulu. See peegeldab ettevõtte finantstulemusi kasumlikkuse osas enne teatud kontrollimatuid või mittetoimivaid kulusid.

Suurem EBITDA marginaal näitab, et ettevõtte tegevuskulud on väiksemad kui tema kogutulu, mis toob kaasa kasumliku tegevuse. EBITDA-d saab võrrelda ka müügiga kui EBITDA marginaali. EBITDA marginaal EBITDA marginaal = EBITDA / tulud. See on kasumlikkuse suhe, mis mõõdab kasumit, mida ettevõte teenib enne makse, intresse, amortisatsiooni ja amortisatsiooni. Selles juhendis on näited ja allalaaditav mall

EBITDA saab arvutada järgmiselt.

Alt üles meetod:

- Netotulu

- Pluss: maksud

- Pluss: huvi

- Pluss: amortisatsioon ja amortisatsioon

- Pluss: kõik analüütiku poolt põhjendatud korrigeerimised (vt juhendit „Korrigeeritud EBITDA korrigeeritud EBITDA korrigeeritud EBITDA on finantsmõõdik, mis sisaldab mitmesuguste ühekordsete, ebaregulaarsete ja korduvate kirjete eemaldamist EBITDA-st (Earnings Before Interest) Maksud, amortisatsioon ja amortisatsioon). EBITDA korrigeerimise eesmärk on saada normaliseeritud arv, mida ebaregulaarsed kasumid ei moonuta “)

Märkus: amortisatsiooni ja amortisatsiooni kulud tuleks võtta rahavoogude aruandest.

Ajalooline vs prognoositav EBITDA

Oluline on hoolikalt jälgida, millisest perioodist teie kasutatav EBITDA pärineb. Selleks, et EBITDA kordne oleks ettevõtete vahel võrreldav, peate olema kindel, et EBITDA ajaperioodid on rivis. Näiteks 31. detsembril 2016 lõppenud aasta (ajaloolised tulemused) või prognoositud 31. detsembri 2017. aasta lõpu prognoos (prognoositavad tulemused).

Tulevikku suunatud EBITDA kordajad on tavaliselt madalamad kui tahapoole suunatud eeldused, eeldades, et enamikul ettevõtetel on kasvav EBITDA profiil (vastupidine oleks see, kui prognoositakse nende EBITDA vähenemist).

Kui oluline on EBITDA mitu?

Üks EBITDA mitmekordne oluline omadus on nii võla kui ka omakapitali kaasamine, mille tulemuseks on ettevõtte kogu tegevuse tulemuslikum esindatus. Seda kasutatakse laialdaselt hindamistehnikana. Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF-i analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel, sageli ühinemise või omandamise jaoks atraktiivsete ülevõtmiskandidaatide leidmiseks. Tavaliselt võib madala EBITDA mitmekordne ettevõte olla hea omandamiskandidaat. Umbes kahekordset EV / EBITDA mitmekordset väärtust võib mõnes tööstusharus pidada riigiettevõtete jaoks väga laiaks keskmiseks, samas kui mõnes valdkonnas võib see olla sellest suurem või madalam. Eraettevõtete jaoks on see peaaegu alati madalam, sageli lähemal umbes neljakordsele.

Investorid kasutavad ettevõtte mitut ettevõtet volikirjana, et näidata, kas ettevõte on ülehinnatud või alahinnatud. Kui suhtarvu väärtus on madal, annab see märku, et ettevõtet on alahinnatud, ja kui see on kõrge, siis seda, et ettevõte on üle hinnatud. Aktsiauuringud Aktsiauuringute ülevaade Aktsiauuringute spetsialistid vastutavad analüüside, soovituste ja aruannete koostamise eest investeerimisvõimaluste kohta, millest investeerimispangad, asutused või nende kliendid võivad huvi tunda. Aktsiauuringute osakond on analüütikute ja sidusettevõtete rühm. Selles omakapitali uuringute ülevaadejuhendis kasutavad analüütikud seda mitmekordset investeerimisotsuste ja investeerimispankurite abistamiseks. Investeerimispangandus Investeerimispangandus on panga või finantseerimisasutuse divisjon, mis teenindab valitsusi, ettevõtteid ja asutusi, pakkudes emissiooni (kapitali kaasamine) ning ühinemisi ja omandamisi (ühinemised ja ülevõtmised) ) nõustamisteenused. Investeerimispangad tegutsevad nii, et vahendajad kasutavad seda ühinemiste ja ülevõtmiste nõustamisel (ühinemis- ja ühinemisprotsess ühinemiste ja omandamiste ühinemis- ja ühinemisprotsess Selles juhendis tutvustatakse kõiki ühinemis- ja ühinemisprotsessi etappe. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis tutvustame kirjeldage omandamisprotsessi algusest lõpuni, erinevat tüüpi omandajaid (strateegilised ja finantsostud), sünergiate olulisust ja tehingukulusid.

Rohkem hindamisressursse

Loodame, et see EV / EBITDA kordade juhend on olnud kasulik. Finance on finantsmodelleerimise ja hindamise analüütiku nimetuse ülemaailmne pakkuja FMVA® Certification. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari, mis on loodud selleks, et aidata kellelgi saada maailmatasemel finantsanalüütikuks. Muude hindamiskordajate kohta lisateabe saamiseks lugege neid lisaressursse:

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Võrreldav ettevõtte analüüs Võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

- DCF-i modelleerimine DCF-i mudeli koolituse tasuta juhend DCF-mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast rahavoogust

- Mitmekordne analüüs Mitmekordne analüüs Mitmekordne analüüs hõlmab ettevõtte väärtustamist mitmekordse kasutamisega. See võrdleb ettevõtte mitmekordset sarnaste ettevõtete omaga.