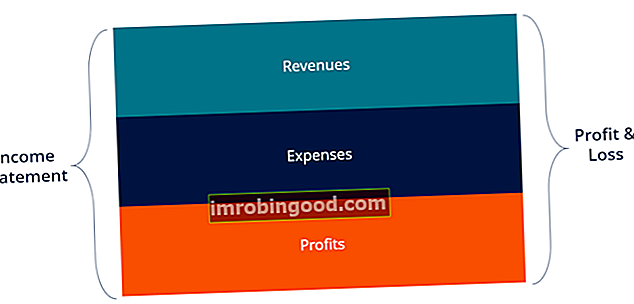

Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit Kasumiaruanne (P&L) Kasumiaruanne (P&L) või kasumiaruanne või tegevusaruanne on finantsaruanne, mis sisaldab kokkuvõtet ettevõtte tulud, kulud ja kasum / kahjum etteantud ajaperioodil. P&L avaldus näitab ettevõtte võimet müüki genereerida, kulusid hallata ja kasumit teenida. teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhi- kui ka muust tegevusest.

Kasumiaruanne on üks kolmest aruandest. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Neid kolme põhilauset kasutatakse keerukalt nii ettevõtte finantsides (sealhulgas finantsmudelites, mis on finantsmudelid. Finantsmodelleerimine toimub Excelis ettevõtte majandustulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada.) Ja raamatupidamine. . Aruandes kuvatakse sidusalt ja loogiliselt ettevõtte tulud, kulud, brutokasum, müügi- ja halduskulud, muud kulud ja tulud, makstud maksud ja puhaskasum.

Pilt: Finance'i tasuta raamatupidamise aluste kursus.

Avaldus on jagatud ajavahemikeks, mis jälgivad loogiliselt ettevõtte tegevust. Kõige tavalisem perioodiline jaotamine on igakuine (sisemiseks aruandluseks), kuigi teatud ettevõtted võivad kasutada kolmeteistkümne perioodi tsüklit. Need perioodilised aruanded liidetakse kvartali ja aasta tulemuste koguväärtusteks.

See avaldus on suurepärane koht finantsmudeli alustamiseks Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. , kuna see nõuab bilansist ja rahavoogude aruandest kõige vähem teavet. Seega on kasumiaruanne teabe osas kahe teise põhiaruande eelkäija.

Pilt: rahanduse finantsmudeli kursused.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Kasumiaruande komponendid

Kasumiaruandes võivad erinevate ettevõtete vahel olla väikesed erinevused, kuna kulud ja tulud sõltuvad tehingute või äritegevuse tüübist. Siiski on mitmeid üldisi reaartikleid, mida tavaliselt näeb igas kasumiaruandes.

Kõige tavalisemad kasumiaruande kirjed on:

Tulu / müük

Müügitulu Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. on ettevõtte tulu müügist või teenustest, mis on väljavõtte kõige ülaosas. See väärtus on müüdud kaupade loomise või teenuste osutamisega seotud kulude brutokulus. Mõnel ettevõttel on mitu tulu voogu. Tuluvood on erinevad allikad, kust ettevõte teenib raha kaupade müügist või teenuste osutamisest. Tulu liigid, mida ettevõte oma raamatupidamises kajastab, sõltuvad ettevõtte teostatavate tegevuste tüübist. Vaadake kategooriaid ja näiteid, mis lisavad kogutulu reale.

Müüdud kauba maksumus (COGS)

Müüdud kaupade maksumus (COGS) on rida, mis tulude saamiseks liidab toodete müümisega seotud otsesed kulud. Seda rida võib nimetada ka müügikuluks, kui ettevõte on teenindusettevõte. Otsesed kulud võivad hõlmata tööjõudu, osi, materjale ja muude kulude, näiteks amortisatsiooni jaotust (vt amortisatsiooni selgitust allpool).

Brutokasum

Brutokasum Brutokasum Brutokasum on otsene kasum, mis jääb alles pärast müüdud kaupade maksumuse ehk "müügikulude" mahaarvamist müügitulust. Seda kasutatakse brutokasumi marginaali arvutamiseks ja see on ettevõtte kasumiaruandes toodud esialgne kasum. Brutokasum arvutatakse enne ärikasumit või puhaskasumit. Brutokasum arvutatakse, lahutades müügitulust müüdud kauba maksumuse (või müügikulu).

Turundus-, reklaami- ja müügiedenduskulud

Enamikul ettevõtetel on mingid kulud, mis on seotud kaupade ja / või teenuste müügiga. Turundus-, reklaami- ja müügiedenduskulud on sageli rühmitatud, kuna need on sarnased kulud, mis kõik on seotud müügiga.

Üld- ja halduskulud

Müügi-, üld- ja halduskulud Müügi-, üld- ja halduskulud sisaldavad kõiki ettevõtte tootmisega mitteseotud kulusid mis tahes ajavahemikul. See hõlmab selliseid kulutusi nagu üür, reklaam, turundus, raamatupidamine, kohtuvaidlused, reisimine, toitlustamine, juhtkonna palgad, preemiad ja palju muud. Mõnikord võib see sisaldada ka amortisatsioonikulusid müügi-, üld- ja haldusosakonnas, mis sisaldab kõiki muid ettevõtte juhtimisega seotud kaudseid kulusid. Siia kuuluvad palgad ja palgad, üüri- ja kontorikulud, kindlustus, sõidukulud ning mõnikord amortisatsioon koos muude tegevuskuludega. (Majandus) üksused võivad siiski otsustada amortisatsiooni eraldada oma jaotises.

EBITDA

EBITDA EBITDA EBITDA ehk kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited, mis pole kõigis kasumiaruannetes, tähistab kasumit enne intresse, maksu, amortisatsiooni ja amortisatsiooni. Selle arvutamiseks lahutatakse brutokasumist üld-, haldus- ja üldkulud (välja arvatud amortisatsioon ja amortisatsioon).

Amortisatsiooni ja amortisatsiooni kulud

Amortisatsioon Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara ja seadmete väärtuse vähendamiseks vastavalt nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. ja amortisatsioon on mitterahalised mitterahalised kulutused Mitterahalised kulud kajastatakse kasumiaruandes, kuna raamatupidamispõhimõtted nõuavad nende kajastamist hoolimata sellest, et nende eest tegelikult raha ei makstud. kulud, mis raamatupidajad tekitavad, et jaotada põhivara, näiteks materiaalne põhivara (PP&E, PP&E (materiaalne põhivara), PP&E (materiaalne põhivara), põhivara põhivaraks bilansist leitud. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel).

Äritulu (või EBIT)

Põhitegevuse tulu tähistab tavapärasest äritegevusest teenitud tulu. Teisisõnu on see kasum enne, kui tuludest lahutatakse mittetöötavad tulud, tegevuskulud, intressid või maksud. EBIT EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. on rahanduses tavaliselt kasutatav termin, mis tähistab kasumit enne intresse ja makse.

Huvi

Intressikulu Intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades intressi. Ettevõtted on tavalised, et intressikulu ja intressitulu jaotatakse kasumiaruandes eraldi reana. Seda tehakse selleks, et viia kokku EBIT ja EBT vahe. Intressikulu määratakse võlakava alusel. Võlgade ajakava Võlgade graafik esitab kogu ettevõtte võla graafikus, lähtudes selle tähtajast ja intressimäärast. Finantsmudelites voolavad intressikulud

Muud kulud

Ettevõtetel on sageli muid kulusid, mis on iseloomulikud ainult nende tööstusele. Muud kulud võivad hõlmata selliseid asju nagu täitmine, tehnoloogia, teadus- ja arendustegevus Teadus- ja arendustegevus (R&D) Teadus- ja arendustegevus (R&D) on protsess, mille käigus ettevõte omandab uusi teadmisi ja kasutab neid olemasolevate toodete täiustamiseks ja uute tegevuste tutvustamiseks. . Teadus- ja arendustegevus on süstemaatiline uurimine, mille eesmärk on tuua ettevõtte praegustesse tootepakkumistesse uuendusi. (R & D), aktsiapõhine hüvitis Aktsiapõhine hüvitis Aktsiapõhine hüvitis (nimetatakse ka aktsiapõhiseks hüvitiseks või omakapitali hüvitiseks) on viis maksta ettevõtte töötajatele ja juhtidele, kellel on ettevõtte omandiõigus. Seda kasutatakse tavaliselt töötajate motiveerimiseks lisaks tavapärasele kassapõhisele hüvitamisele ja nende huvide ühtlustamiseks ettevõtte huvidega. (SBC), väärtuse langus Põhivara väärtuse langust võib kirjeldada kui füüsilise kahju tõttu järsku õiglase väärtuse vähenemist, püsivate languste põhjustavate kehtivate seaduste muudatusi, tehnoloogia vananemist jne. Põhivara puhul väärtuse languse tõttu peab ettevõte vähendama bilansilist väärtust, investeeringute müügikasumeid / -kahjumeid, valuutakursimõjusid ja paljusid muid tööstusharu või ettevõtte kulusid.

EBT (maksueelne tulu)

EBT kasum enne maksu (EBT) kasum enne maksusid (EBT) leitakse, lahutades müügitulust kõik asjakohased tegevuskulud ja intressikulud. Kasumit enne maksustamist kasutatakse ettevõtte kasumlikkuse analüüsimiseks ilma selle maksurežiimi mõjutamata. See muudab erinevate osariikide või riikide ettevõtted hõlpsasti võrreldavaks kasumiks enne maksude tegemist, mida nimetatakse ka maksueelseks tuluks, ning see leitakse intressikulu lahutades äritulust. See on viimane vahesumma enne puhasissetuleku saabumist.

Sissetulekumaksud

Tulumaksud Tulumaksude arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud. viidata asjakohastele maksudele, mida võetakse enne maksustamist. Maksukulu kokku võib koosneda nii jooksvatest maksudest kui ka tulevastest maksudest.

Netotulu

Puhaskasum Netotulu Puhaskasum on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. arvutatakse tulumaksude mahaarvamisega maksueelsest tulust. See on summa, mis voolab bilansis jaotamata kasumisse pärast dividendide mahaarvamist.

Reaalne näide kasumiaruandest

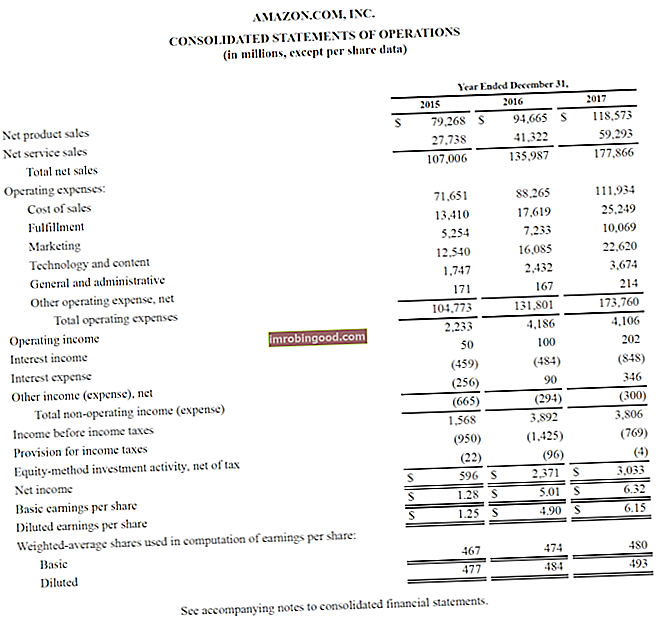

Allpool on näide Amazoni konsolideeritud tegevusaruandest või kasumiaruandest 31. detsembril 2015–2017 lõppenud aastate kohta. Heitke pilk P&L-le ja lugege allpool selle jaotust.

Allikas: amazon.com

Allikas: amazon.com

Õppige finantsaruande Finantsanalüüsi alused kursusel analüüsima kasumiaruannet.

Alustades ülaosast näeme, et Amazonil on kaks erinevat tulu - tooted ja teenused -, mis moodustavad kokku kogutulu.

Brutokasumi vahesummat ei ole, kuna müügikulud on rühmitatud kõigi muude kuludega, mis hõlmavad täitmise, turunduse, tehnoloogia, sisu, üld- ja halduskulusid ning muid kulusid.

Pärast kõigi ülaltoodud kulude mahaarvamist jõuame lõpuks kasumiaruande esimese vahesummani Tegevustulud (tuntud ka kui EBIT või kasum enne intresse ja makse).

Kõik, mis jääb alla põhitegevuse tulude, ei ole seotud ettevõtte käimasoleva tegevusega - näiteks tegevusega mitteseotud kulud, tulumaksude (st tulevaste maksude) eraldised ja omakapitali meetodil investeerimisega seotud tegevused (vähemusinvesteeringute kasumid või kahjumid), millest on maha arvatud maks.

Lõpuks jõuame puhaskasumi (või puhaskahjumini), mis jagatakse seejärel kaalutud keskmise käibel olevate aktsiate kaalutud keskmise kaaluvate keskmiste aktsiate kaalumata keskmise osakaaluga käibel olevate aktsiate kaalutud keskmine viitab ettevõtte aktsiate arvule, mis arvutatakse pärast aktsiakapitali muutustega korrigeerimist aruandeperioodil. Kaalutud keskmiste aktsiate keskmist arvu kasutatakse selliste näitajate arvutamisel, nagu ettevõtte finantsaruannete aktsiakasum (EPS), et määrata aktsiakasum kasum aktsia kohta (EPS) aktsiakasum (EPS) on peamine mõõdik, mida kasutatakse lihtaktsionäri osa ettevõtte kasumist. EPS mõõdab iga lihtaktsia kasumit (EPS).

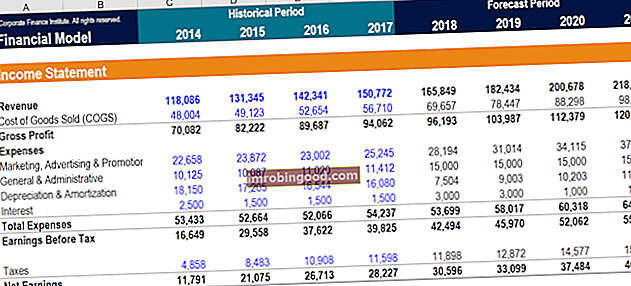

Kuidas koostada kasumiaruanne finantsmudelis

Pärast kasumiaruande skeleti kui sellise ettevalmistamist saab selle seejärel integreerida õigesse finantsmudelisse Finantsmudelite tüübid Kõige tavalisemad finantsmudelite tüübid hõlmavad järgmist: 3 aruande mudel, DCF mudel, ühinemiste ja ühinemiste mudel, LBO mudel, eelarvemudel. Tuleviku toimivuse prognoosimiseks avastage kümme parimat tüüpi.

Samm 1

Esiteks sisestage kõigi olemasolevate ajaperioodide ajaloolised andmed Exceli kasumiaruande malli Exceli ressursid. Õppige Exceli võrgus 100 tasuta Exceli õpetuse, ressursside, juhendite ja petulehe abil! Finantsressursid on parim viis Exceli õppimiseks oma tingimustel. . Vormindage varasemate andmete sisestus kindla vormingu abil, et oleks võimalik eristada kõvakodeeritud ja arvutatud andmeid. Meeldetuletuseks, tavaline finantsmudeli vormindamise meetod Finantsmudeli vormindamine on teadus omaette. Finantsmudeli nõuetekohase vormindamisega säilitab analüütik järjepidevuse, selguse ja tõhususe. sellised andmed peavad kõik kõvakodeeritud sisendid värvima sinisega, samal ajal kui arvutatud andmed värvitakse või andmed seotakse mustaga. See võimaldab kasutajal ja lugejal teada, kus saab sisestusi muuta, ning teada, millised lahtrid sisaldavad valemeid ja mida ei tohiks sellisena muuta ega muuta. Sõltumata valitud vormindamismeetodist, pidage meeles, et segaduste vältimiseks tuleb kasutada järjepidevat kasutamist.

2. samm

Järgmisena analüüsige saadaolevate ajalooliste andmete suundumusi, et luua tulevaste prognooside tegurid ja eeldused. Näiteks analüüsige müügi suundumust müügi kasvu prognoosimiseks, analüüsige COGS-i protsendina müügist, et prognoosida tulevasi COGS-i. Lisateave prognoosimeetodite kohta Prognoosimeetodid Parimad prognoosimeetodid. Selles artiklis selgitame nelja tüüpi tulude prognoosimise meetodeid, mida finantsanalüütikud kasutavad tulevaste tulude prognoosimiseks. .

3. samm

Lõpuks, kasutades eelmises etapis koostatud draivereid ja eeldusi, prognoositakse tulevasi väärtusi Prognoosimine Prognoosimine viitab tavale ennustada, mis tulevikus juhtub, võttes arvesse minevikus ja praegu toimunud sündmusi. Põhimõtteliselt on see otsuste tegemise tööriist, mis aitab ettevõtetel ajalooliste andmete ja suundumuste uurimisega toime tulla tuleviku ebakindluse mõjudega. kõigi kasumiaruande ridade puhul. Prognoosige konkreetseid ridu ja kasutage neid vahesummade arvutamiseks. Näiteks tulevase brutokasumi jaoks on parem prognoosida COGS-i ja tulu Revenue Revenue on kogu ettevõtte poolt perioodil tunnustatud kaupade ja teenuste müügi väärtus. Tulud (mida nimetatakse ka müügiks või tuludeks) moodustavad ettevõtte kasumiaruande alguse ja neid peetakse sageli ettevõtte „ülemiseks reaks“. ja lahutada need üksteisest, selle asemel et tulevast brutokasumit otse prognoosida.

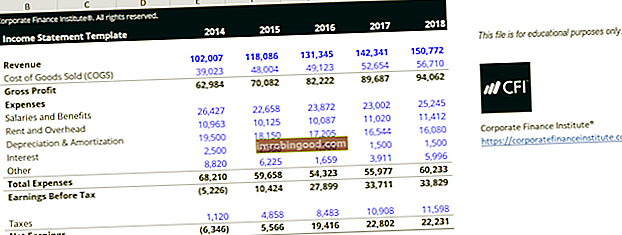

Kasumiaruande mall

Laadige alla Finance'i tasuta kasumiaruande mall, et koostada oma andmetega aasta-aastalt kasumiaruanne.

See mall pärineb Finance'i finantsanalüüsi põhialuste kursuselt.

Millised on iga kasumiaruande üksuse ühised draiverid?

| Rea üksus | Juht või Eeldus |

|---|---|

| Müügitulu | Valitud kasvuprotsent, seotud indeks protsentuaalse indeksiga (nt SKP) |

| Müüdud kaupade maksumus | Müügi protsent, fikseeritud dollari väärtus |

| Müügi-, üld- ja halduskulud | Müügi protsent, fikseeritud summa, trend, fikseeritud dollari väärtus |

| Amortisatsioon ja amortisatsioon | Amortisatsiooni ajakava |

| Intressikulu | Võlgade ajakava |

| Tulumaks | Maksueelse tulu protsent (tegelik maksumäär) |

Kuigi neid draivereid kasutatakse tavaliselt, on need vaid üldised juhised. On olukordi, kus õige draiveri või eelduse määramiseks tuleb kasutada intuitsiooni. Näiteks võib konkreetse üksuse tulu olla null. Sellisena ei saa müügijuhi protsenti kasutada COGS-i jaoks. Selle asemel võib analüütik tugineda COGS-i varasemate suundumuste uurimisele, et määrata eeldused KOK-i prognoosimiseks tulevikus.

Finantsmodelleerimisel kasutatud põhiaruanded on samad raamatupidamises kasutatavad põhiaruanded. Neid on kolm: kasumiaruanne, bilanss bilanss bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Vara = kohustused + omakapital ja rahavoogude aruanne rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemikul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest. . Finantsmudelis Finantsmudelite tüübid Kõige tavalisemad finantsmudelite tüübid hõlmavad järgmist: 3 avalduse mudel, DCF mudel, ühinemiste ja ühinemiste mudel, LBO mudel, eelarvemudel. Avastage kümme parimat tüüpi, kõik need avaldused mõjutavad teiste väidete väärtusi.

Kasumiaruande video selgitus

Allpool on videoselgitus selle kohta, kuidas kasumiaruanne töötab, selle moodustavad erinevad üksused ja miks see investoritele ning ettevõtte juhtkondadele nii oluline on.

Loodame, et see video on aidanud teil mõista, mida paljud inimesed peavad raamatupidamise kõige olulisemaks finantsaruandeks!

Lisaressursid

Kõigi nende väljavõtete loomiseks finantsmudeli süvendamiseks tutvuge allpool toodud tasuta finantsressurssidega, kus uuritakse üksikasjalikult kõiki põhilisi finantsaruandeid:

- Bilanss Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega.Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital

- Rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemiku jooksul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest.

- Kasumiaruande prognoosimine Kasumiaruande reaartiklite prognoosimine Arutame kasumiaruande ridade prognoosimise erinevaid meetodeid. Kasumiaruande ridade prognoosimine algab müügitulust ja seejärel maksumusest

- Finantsanalüüsi tüübid Finantsanalüüsi tüübid Finantsanalüüs hõlmab finantsandmete kasutamist ettevõtte tulemuslikkuse hindamiseks ja soovituste esitamist selle kohta, kuidas see tulevikus edasi saab. Finantsanalüütikud teevad oma tööd peamiselt Excelis, kasutades ajalooliste andmete analüüsimiseks ja prognoosimiseks arvutustabelit