Vabastamata beeta (teise nimega vara beeta) on ettevõtte beeta, millel puudub võlg. Seda tuntakse ka ettevõtte tootluse volatiilsusena, võtmata arvesse selle finantsvõimendust. Finantsvõimendus Finantsvõimendus viitab vara ostmiseks kasutatud laenatud rahasummale, eeldades, et uue vara tulu ületab soetusmaksumuse. laenamisest. . See võrdleb vabastamata ettevõtte riski turu riskiga. Seda nimetatakse tavaliselt ka varade beetaks, kuna ilma igasuguse võimenduseta ettevõtte volatiilsus tuleneb ainult tema varast.

Omakapitali beeta vs vara beeta

Kangistatud beeta (või “omakapitali beeta”) on mõõt, mis võrdleb volatiilsust Volatiilsus Volatiilsus on väärtpaberi hinna kõikumiste määra mõõt aja jooksul. See näitab väärtpaberi hinnamuutustega seotud riski taset. Investorid ja kauplejad arvutavad väärtpaberi volatiilsuse, et hinnata ettevõtte aktsiate tootlushindade varasemaid erinevusi laiema turu omadega. Teisisõnu on see riskimõõt ja see hõlmab ettevõtte kapitalistruktuuri ja finantsvõimenduse mõju. Omakapitali beeta võimaldab investoritel hinnata, kui tundlik on väärtpaberite kauplemine väärtpaberitega, mis on väärtpaberid, mille ettevõte on ostnud lühiajalise kasumi teenimiseks. Ettevõte võib otsustada spekuleerida erinevate võla- või omakapitali väärtpaberitega, kui tuvastab alahinnatud väärtpaberi ja soovib seda võimalust kasutada. makrotururiskidele. Näiteks ettevõtte beetaversiooniga 1,5 on tootlus 150% sama kõikuv kui turul, millega seda võrreldakse.

Kui otsite ettevõtte beetaversiooni Bloombergist, kuvatakse vaikenumber, mida näete, võimendatuna ja see peegeldab selle ettevõtte võlga. Kuna iga ettevõtte kapitalistruktuur on erinev, soovib analüütik sageli uurida, kui "riskantsed" on ettevõtte varad, olenemata sellest, kui suur protsent võlgu või omakapitali on.

Mida suurem on ettevõtte võlg või finantsvõimendus, seda rohkem teenib see ettevõte ettevõttelt, kes on pühendunud selle võla teenindamisele. Kuna ettevõte lisab üha rohkem võlgu, suureneb ka ettevõtte ebakindlus tulevase kasumi osas. See suurendab ettevõtte aktsiatega seotud riski, kuid see ei tulene turu ega tööstuse riskist. Seetõttu saab finantsvõimenduse (võla mõju) eemaldamisega tagastamatu beeta haarata ainult ettevõtte varade riski.

Kuidas arvutada tagastamata beeta / vara beeta?

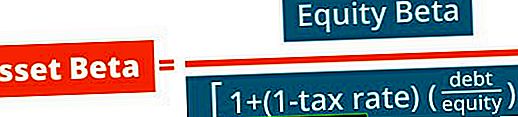

Võlgadeta ettevõtte riski kindlakstegemiseks peame beeta võimendama (st eemaldama võla mõju).

Selleks otsige sama valdkonna võrreldavate ettevõtete grupi beetaversioon, vabastage kumbki kangist, võtke komplekti mediaan ja seejärel võimendage see uuesti oma ettevõtte kapitalistruktuuri põhjal.

Lõpuks võite kasutada seda Levered Beetat omakapitali maksumuse arvutamisel.

Viidatuna on beetaversiooni eemaldamise ja uuesti võimendamise valemid järgmised:

Exceli näide - omakapitali teisendamine vara beetaks

Allpool on näidisanalüüs selle kohta, kuidas vahetada omakapitali ja vara beeta vahel. Analüüsime mõnda tulemust, et selle toimimist paremini illustreerida.

1. varu omakapitali beeta on 1,21 ja netovõla suhe omakapitali on 21%. Pärast aktsia vabastamist on beetatilgad alla 1,07, mis on mõttekas, sest võlg suurendas aktsiate tootlusele võimendust.

2. varu tal ei ole sularaha ega võlga, nii et omakapital ja vara beetad on samad. See on täiesti mõistlik, kuna kapitali struktuur ei mõjuta tootlust.

Varu 3 on neto kassapositsioon (negatiivne netovõlg), nii et kui see ümber arvestatakse, siis vara beeta on tegelikult suurem kui omakapitali beeta. See on mõistlik ka seetõttu, et sularaha väärtus ei muutu kunagi, mistõttu aktsia volatiilsust (omakapitali beeta) alandab tegelikult neto sularahapositsiooni mõju.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Milleks vara beetat kasutatakse?

Vara beetat kasutatakse väärtpaberi riski mõõtmiseks, millest on lahutatud ettevõtte võlg.

Parim on kasutada varade beetat, kui kas ettevõte või investor soovib mõõta ettevõtte tootlust turu suhtes ilma ettevõtte võla mõjutamiseta.

Võimendatud beetaversiooniga võrreldes ei võta vara beeta finantsvõimenduse (võla) mõju arvesse. Vara beetat kasutatakse tavaliselt finantsmudelites ja ärihindamisel professionaalidele, kes töötavad investeerimispanganduses või omakapitali uurimises. Aktsiauuringud vs Investeerimispangad Aktsiauuringud vs Investeerimispangandus. Kapitaliturgudel karjääri vaadates on oluline mõista, kas olete sobivam investeerimispanganduse või omakapitali uuringute jaoks. Mõlemad pakuvad suurepärast töökogemust ja suurepärast palka. Ühe valimine teise seast sõltub tegelikult isiksusest enam kui millestki muust. .

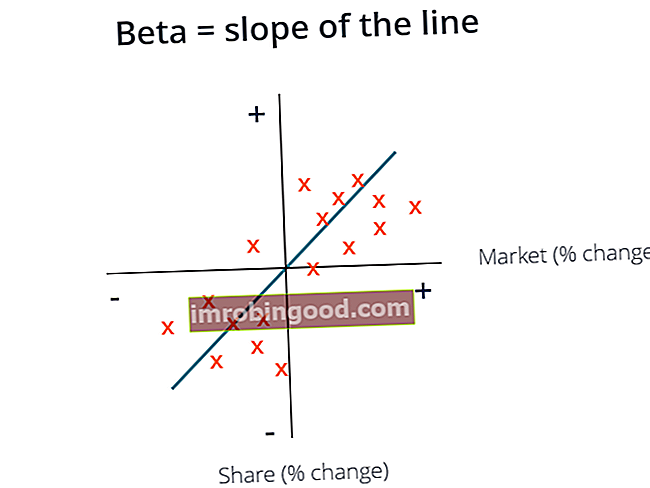

Beeta graafik

Beeta arvutatakse turu tootluse ja vara tootluse graafiku kõige sobivama reana. Excelis saab seda arvutada funktsiooni Kallak funktsioon Funktsioon KALPSE Funktsioon KALGUS liigitatakse Exceli statistiliste funktsioonide alla. See tagastab lineaarse regressioonijoone nõlva tuntud_y ja teada_x andmepunktide kaudu. Finantsanalüüsis võib SLOPE olla kasulik aktsia beeta arvutamisel. Valem = LOPE (teada_y's, tuntud_x's) Funktsioon kasutab.

Lisaressursid

Loodetavasti on see olnud abistamata beetaversiooni või varade beeta juhend ja julgustab teid jätkama ettevõtte finantsteadmiste arendamist.

Selle teema kohta on rohkem kasulikke ressursse:

- Kaalutud keskmine kapitalikulu (WACC) WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

- Kapitalivara hinnamudel (CAPM) Capital Asset Pricing Model (CAPM) Kapitalivara hinnamudel (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPM-i valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil

- Tõkke määr tõkke määra määratlus Tõkke määr, mida nimetatakse ka minimaalseks vastuvõetavaks tootluseks (MARR), on minimaalne nõutav tootlus või sihttase, mida investorid eeldavad investeeringult saada. Määr määratakse, hinnates kapitalikulu, sellega seotud riske, ettevõtte laienemise praeguseid võimalusi, sarnaste investeeringute tasuvuse määrasid ja muid tegureid

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.