Monte Carlo simulatsioon on finantsmudelites rakendatav statistiline meetod Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. kus juhuslike muutujate sekkumise tõttu ei saa probleemi erinevate tulemuste tõenäosust lihtsalt lahendada. Sõltumatu muutuja Sõltumatu muutuja on sisend, eeldus või draiver, mida muudetakse, et hinnata selle mõju sõltuvale muutujale ( tulemus). . Numbriliste tulemuste saamiseks tugineb simulatsioon juhuslike proovide kordamisele. Seda saab kasutada prognoosimudelite ebakindluse ja juhuslikkuse mõju mõistmiseks Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi ettevõtte majandustulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. .

Monte Carlo simulatsiooni töötas esmakordselt välja 1940. aastatel Stanislaw Ulam. Ulam oli matemaatik, kes töötas Manhattani projektiga. Esialgu tuletati meetod, et lahendada erinevate materjalide keskmise neutronite läbisõidu määramise probleem. Meetod sai nime Monacos asuva Monte Carlo kasiino järgi, kuna selliste mängude jaoks nagu rulett või täringud on ülioluline tulemuste juhuslikkus Monte Carlo simulatsioonide jaoks hädavajalik.

Sisuliselt saab Monte Carlo simulatsiooni kasutada peaaegu igas tõenäosusprobleemis. See seletab, miks seda saab kasutada erinevates valdkondades, sealhulgas statistikas, rahanduses, inseneriteaduses ja teaduses.

Monte Carlo simulatsiooni teooria

Monte Carlo simulatsiooni peamised ideed on juhusliku muutuja sisendite korduv juhuslik valimine ja tulemuste liitmine. Tõenäosusliku iseloomuga muutujale määratakse juhuslik väärtus. Seejärel arvutatakse mudel juhusliku väärtuse põhjal. Mudeli tulemus registreeritakse ja protsessi korratakse. Tavaliselt korratakse protsessi sadu või tuhandeid kordi. Kui simulatsioon on lõppenud, saab hinnangulise väärtuse määramiseks tulemusi keskmistada.

Rakendus rahanduses

Monte Carlo simulatsioon pakub arvukalt rakendusi rahanduses. Mudeli kõige levinum rakendamine rahanduses hõlmab järgmist:

Valikute hindamine

Monto Carlo simulatsiooni kasutatakse tavaliselt aktsiaoptsioonide hinnakujunduses. Alusaktsia hind Aktsia Mis on aktsia? Üksikut isikut, kellel on ettevõttes aktsiaid, nimetatakse aktsionäriks ja tal on õigus nõuda osa ettevõtte jääkvarast ja kasumist (kui ettevõte peaks kunagi lagunema). Mõisteid "aktsia", "aktsiad" ja "omakapital" kasutatakse vahetatult. simuleeritakse iga võimaliku hinnatee jaoks ja iga tee jaoks määratakse optsioonide tasuvus. Seejärel makstakse väljamaksed keskmiselt ja diskonteeritakse tänasele, mis annab optsiooni praeguse väärtuse. Kui Monte Carlo simulatsioon toimib suurepäraselt Euroopa stiilis valikute jaoks, on Ameerika valikute väärtustamiseks seda mudelit raskem rakendada.

Portfelli hindamine

Simuleeritakse portfellide väärtust mõjutavaid tegureid ja arvutatakse portfelli väärtus. Seejärel määratakse kõigi simuleeritud portfellide keskmine väärtus ja vaadeldakse portfelli väärtust.

Fikseeritud tulumääraga instrumentide ja intressimäära tuletisinstrumentide hindamine

Fikseeritud tulumääraga instrumentide peamine ebakindluse allikas Fikseeritud tulumääraga väärtpaberid Fikseeritud tulumääraga väärtpaberid on sellist tüüpi võlainstrumendid, mis tagastavad korrapäraste või fikseeritud intressimaksete ning intressimäära tuletisinstrumentide tagasimaksete näol lühikese intressimäära. Lühikurssi simuleeritakse mitu korda ja iga simuleeritud intressimäära jaoks määratakse võlakirja või tuletisväärtpaberi hind. Seejärel arvutatakse saadud intressid keskmiselt ja selle määra abil määratakse võlakirja praegune väärtus.

Projekti finantseerimine ja tegelike valikuvõimaluste analüüs: Monte Carlo simulatsioon võimaldab finantsanalüütikutel koostada stohhastilisi mudeleid, et hinnata projekti nüüdisväärtust (nüüdisväärtus) nüüdisväärtust (nüüdisväärtus) kõigi tulevaste rahavoogude väärtust (positiivne ja negatiivne) kogu praeguse ajaga diskonteeritud investeeringu eluea jooksul. NPV analüüs on sisemise hindamise vorm ja seda kasutatakse laialdaselt kogu finants- ja raamatupidamisarvestuses ettevõtte väärtuse, investeerimiskindluse,.

Finantsmudelid

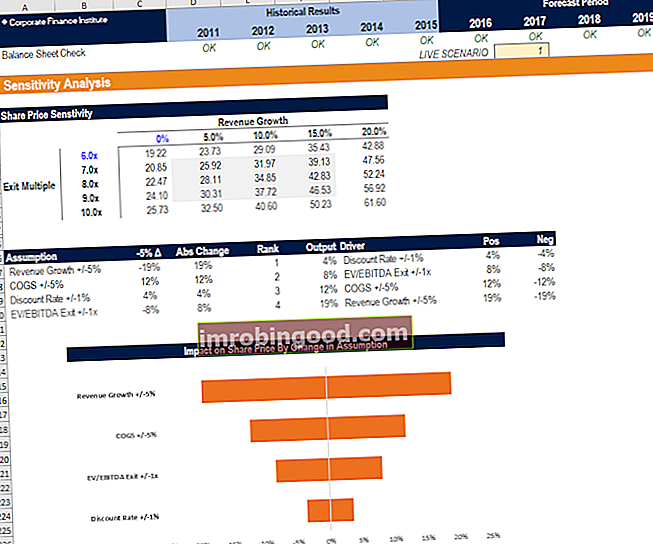

Tundlikkusanalüüsi tegemisel Mis on tundlikkuse analüüs? Tundlikkusanalüüs on finantsmudelites kasutatav tööriist, et analüüsida, kuidas sõltumatute muutujate komplekti erinevad väärtused mõjutavad finantsmudelite sõltuvat muutujat. Seda saab teha Excelis Monte Carlo simulatsiooni abil. Analüüs viiakse läbi, et testida mõju nüüdisväärtusele (nüüdisväärtus) nüüdisväärtusele (nüüdisväärtus) on nüüdisväärtuse alla diskonteeritud kõigi tulevaste rahavoogude (positiivne ja negatiivne) väärtus kogu investeeringu eluea jooksul. Praegu. NPV analüüs on sisemise hindamise vorm ja seda kasutatakse laialdaselt kogu finants- ja raamatupidamisarvestuses ettevõtte väärtuse, investeerimiskindluse, ettevõtte väärtuse määramiseks, kui eeldused ja muutujad muutuvad.

Pilt: rahanduse tundlikkuse analüüsi kursus

Seotud lugemised

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Pea ja õlgade muster Pea ja õlgade muster - tehniline analüüs Pea ja õlad on kauplemisdiagrammides tavaliselt täheldatav muster. Pea ja õlgade muster on ennustav graafiku moodustumine, mis tavaliselt näitab suundumuse pöördumist, kus turg nihkub bullishilt langusele või vastupidi.

- McClellani ostsillaator McClellani ostsillaator - tehniline analüüs McClellani ostsillaator on teatud tüüpi impulss-ostsillaator. McClellani ostsillaator arvutatakse eksponentsiaalsete liikuvate keskmiste põhjal ja see on mõeldud hindade liikumise tugevuse või nõrkuse, mitte selle suuna näitamiseks.

- Kauplemismehhanismid Kauplemismehhanismid Kauplemismehhanismid viitavad erinevatele meetoditele, millega varadega kaubeldakse. Kauplemismehhanismide kaks peamist tüüpi on noteeringupõhised ja orderipõhised kauplemismehhanismid

- Kolmnurgamustrid - tehniline analüüs Kolmnurgamustrid - tehniline analüüs Kolmnurgamustrid on tavalised skeemimustrid, mida iga kaupleja peaks teadma. Kolmnurga mustrid on olulised, kuna need aitavad osutada bullishi või languse turu jätkumisele. Samuti võivad nad aidata kauplejat turu muutmise tuvastamisel.