Äri hindamine hõlmab ettevõtte või ettevõtte õiglase majandusliku väärtuse kindlaksmääramist erinevatel põhjustel, näiteks müügiväärtus, lahutusmenetlus ja partneromandi loomine ühisettevõte (JV) ühisettevõte (JV) on äriettevõte, milles kaks või rohkem organisatsioone ühendavad oma ressursid, et saada turul taktikaline ja strateegiline eelis. Ettevõtted alustavad sageli konkreetsete projektide elluviimiseks ühisettevõtet. Ühisettevõte võib olla uus projekt või uus põhitegevus.

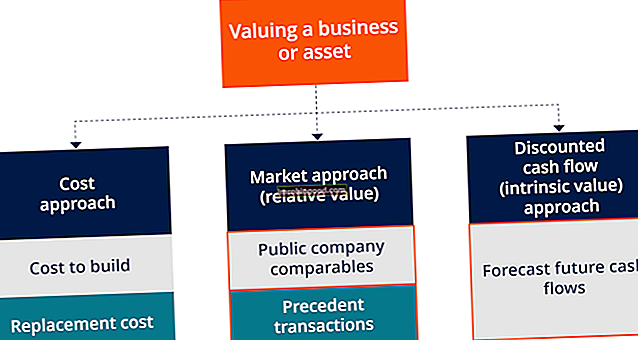

Pilt: Finance'i ärihindamise modelleerimise kursus.

Äri hindamise peamised põhimõtted

Järgnevad on ettevõtte hindamise peamised põhimõtted, mida peavad teadma ettevõtete omanikud, kes soovivad oma ettevõttes väärtust luua.

1. Ettevõtte väärtus määratletakse ainult konkreetsel ajahetkel.

Eraettevõte Eraettevõte Eraettevõte on ettevõte, mille aktsiad kuuluvad eraisikutele või ettevõtetele ja mis ei paku investoritele omakapitali osalust avalikul börsil kaubeldavate aktsiate kujul. tavaliselt kogeb muutusi iga päev. Ettevõtte kasum, sularaha seis, käibekapital ja turutingimused on alati muutuvad. Mõne kuu või aasta eest ettevõtete omanike koostatud hindamine ei pruugi kajastada ettevõtte tegelikku praegust väärtust.

Ettevõtte väärtus nõuab järjepidevat ja regulaarset jälgimist. See hindamispõhimõte aitab ettevõtete omanikel mõista hindamise kuupäeva olulisust ettevõtte hindamise protsessis.

2. Väärtus varieerub peamiselt vastavalt ettevõtte võimele tulevasi rahavoogusid genereerida

Ettevõtte hindamine sõltub sisuliselt tema tulevastest rahavoogudest. Rahavoog Rahavoog (CF) on ettevõtte, asutuse või üksikisiku rahasumma suurenemine või vähenemine. Rahanduses kasutatakse seda terminit selleks, et kirjeldada sularaha (valuuta) kogust, mis on antud ajaperioodil loodud või tarbitud. CF-sid on palju, välja arvatud harvades olukordades, kus vara netolikvideerimine toob kaasa suurema väärtuse. Teise põhimõtte esimene võtmevõimalus on „tulevik“. See tähendab, et ettevõtte kasumi ajaloolised tulemused enne hindamise kuupäeva on teatud tingimustel kasulikud ettevõtte tulevaste tulemuste ennustamiseks.

Selle põhimõtte teine võti on “rahavoog”. Põhjus on see, et rahavood, mis võtavad arvesse kapitalikulutusi Kapitalikulud Kapitalikulud viitavad vahenditele, mida ettevõte kasutab pikaajaliste varade ostmiseks, täiustamiseks või hooldamiseks ettevõtte efektiivsuse või suutlikkuse parandamiseks. Pikaajalised varad on tavaliselt füüsilised ja nende kasulik eluiga on rohkem kui üks arvestusperiood. , käibekapitali muutused ja maksud on ettevõtte väärtuse tõeline määraja. Ettevõtete omanikud peaksid püüdma koostada oma ettevõtete tulevaste rahavoogude tervikliku hinnangu.

Ehkki hinnangute tegemine on subjektiivne kohustus, on ettevõtte väärtuse kinnitamine ülitähtis. Usaldusväärne ajalooline teave aitab toetada eeldusi, mida prognoosid kasutavad.

3. Turg käsutab, milline on omandajate õige tootluse määr

Turujõud on tavaliselt muutuvas seisundis ja need juhivad tasuvuse määra, mida konkreetsel turul potentsiaalsed ostjad vajavad. Mõned turujõud hõlmavad tööstuse liiki, finantskulusid ja üldisi majandustingimusi.

Turu tootlusmäärad pakuvad märkimisväärseid võrdlusnäitajaid konkreetsel ajahetkel. Need mõjutavad pikaajaliselt ettevõtte üksikute ostjate soovitud tootlust. Ettevõtte omanikud peavad olema turujõudude suhtes ettevaatlikud, et teada saada õige aeg väljumiseks, mis maksimeerib väärtust.

4. Ettevõtte väärtust võivad mõjutada aluseks olevad materiaalsed netovara

See ärihindamise põhimõte mõõdab ettevõtte tegevusväärtuse ja materiaalse netoväärtuse suhet. Teoreetiliselt on ettevõttel, millel on suurem materiaalse põhivara netoväärtus, kõrgem tegevuse jätkuvuse väärtus. Selle põhjuseks on suurema kindluse olemasolu omandamise rahastamiseks ja madalam investeerimisrisk, kuna pankroti korral likvideeritavaid varasid on rohkem.

Ettevõtete omanikud peavad ehitama varabaasi. Majandusharude jaoks, mis ei ole kapitalimahukad, peavad omanikud leidma vahendid oma firmaväärtuse hindamise toetamiseks.

5. Väärtust mõjutab tulevaste rahavoogude ülekantavus

Kui palju on ettevõtte rahavood potentsiaalsele omandajale ülekantavad, mõjutab see ettevõtte väärtust. Väärtuslikud ettevõtted tegutsevad tavaliselt ilma omaniku kontrollita. Kui ettevõtte omanikul on tohutu kontroll teenuste osutamise, tulude kasvu, kliendisuhete hooldamise jms üle, tagab omanik firmaväärtuse, mitte äri. Selline isiklik firmaväärtus annab väga vähe või üldse mitte ärilist väärtust ega ole ülekantav.

Sellisel juhul võib ettevõtte koguväärtus omandaja jaoks piirduda ettevõtte materiaalse vara väärtusega Materiaalne põhivara Materiaalne põhivara on füüsilise vormiga vara, mis omab väärtust. Näideteks on materiaalne põhivara. Materiaalset vara on näha ja tunda ning see võib hävida tulekahju, loodusõnnetuse või õnnetuse tagajärjel. Immateriaalsel varal puudub seevastu füüsiline vorm ja see koosneb näiteks intellektuaalomandist, juhul kui ettevõtte omanik ei soovi jääda. Ettevõtete omanikud peavad üles ehitama tugeva juhtimismeeskonna, et ettevõte oleks võimeline tõhusalt tegutsema ka siis, kui nad ettevõttest pikemaks ajaks lahkusid. Nad saavad luua tugevama ja parema juhtimismeeskonna ettevõtte parema kooskõlastamise, koolituse ja isegi tööle võtmise kaudu.

6. Väärtust mõjutab likviidsus

See põhimõte toimib nõudluse ja pakkumise teooria põhjal. Kui turul on palju potentsiaalseid ostjaid, kuid kvaliteedi omandamise eesmärke on vähe, suureneb hindamiskordne ja vastupidi. Nii avatud turu kui ka mõttelise hindamise kontekstis tähendab suurem ärihuvi likviidsus suuremat äriintresside väärtust.

Ettevõtte omanikud peavad hinna maksimeerimiseks viima läbirääkimiste laua taha parimad potentsiaalsed ostjad. Seda on võimalik saavutada kontrollitud oksjoniprotsessi kaudu.

Võtmed kaasa

Ülaltoodud on ettevõtte väärtuse määramise põhimõtted, mis määravad ettevõtte väärtuse. Mis tahes ettevõtte väärtus määratakse tavaliselt kindlaks konkreetsel ajahetkel ja seda mõjutab ettevõtte suutlikkus genereerida tulevast rahavoogu, turujõud, neto materiaalne põhivara, tulevaste rahavoogude ülekantavus ja likviidsus.

Ehkki need on tehnilised hindamiskontseptsioonid, peavad ettevõtte omanikud mõistma hindamispõhimõtete põhitõdesid, et aidata neil oma ettevõtte väärtust suurendada.

Seotud lugemised

Finants on ametliku modelleerimis- ja hindamisanalüütiku (FMVA) ™ FMVA® sertifitseerimine. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et muuta keegi maailmatasemel finantsanalüütikuks . Finantsanalüüsi õppimiseks ja teadmiste arendamiseks soovitame tungivalt allpool olevaid lisaressursse:

- Äri hindamise spetsialist Äri hindamise spetsialist Ettevõtte hindamine viitab ettevõtte tegeliku väärtuse määramise protsessile. Omanikud teevad koostööd ettevõtte hindamise spetsialistiga, et aidata neil saada objektiivset hinnangut oma ettevõtte väärtusele. Ettevõtte õiglase väärtuse kindlaksmääramiseks vajavad nad ettevõtte hindamise spetsialistide teenuste puudutamist,

- Võrreldav ettevõtte analüüs Võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

- Majanduslik lisaväärtus (EVA) Majanduslik lisaväärtus (EVA) Majanduslik lisaväärtus (EVA) näitab, et tegeliku väärtuse loomine toimub siis, kui projektid teenivad tulukuse määra, mis ületab nende kapitalikulusid, ja see suurendab aktsionäride väärtust. Jääktulu tehnika, mis toimib kasumlikkuse näitajana eeldusel, et tegelik kasumlikkus tekib siis, kui rikkus on

- Turu hindamise meetod Turu hindamise meetod Turu meetod on hindamismeetod, mida kasutatakse ettevõtte, immateriaalse vara, ettevõtte omandiõiguse osaluse või väärtpaberi hindamisväärtuse määramiseks