Täpplaen on laenuliik, mille puhul laenutähtaja lõpus makstakse tagasi laenatud põhiosa. Mõnel juhul tekib intressikulu Intressikulu Intressikulu ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades põhisummale liidetud summa (kogunenud) ja see makstakse kõik tagasi laenu lõpus. Seda tüüpi laen pakub laenuvõtjale paindlikkust, kuid on ka riskantne. Võlgade graafikus Võlgade ajakava Võlgade graafik esitab kogu ettevõtte võla graafikus, lähtudes selle tähtajast ja intressimäärast. Finantsmudelites koosneksid intressikulude voogud, perioodilised kulud ainult intressikuludest ja põhimakseta, kuna need konsolideeritakse tähtajal.

Kõik need tingimused tähendavad sisuliselt seda, et laenuvõtja teeb suure makse alles tagasimaksetähtaja lõpus. Täpplaenuga saavad laenuvõtjad mõnikord juurdepääsu laenudele, mida nad ei saaks endale lubada tavalise pikaajalise ja igakuise maksegraafikuga laenuna.

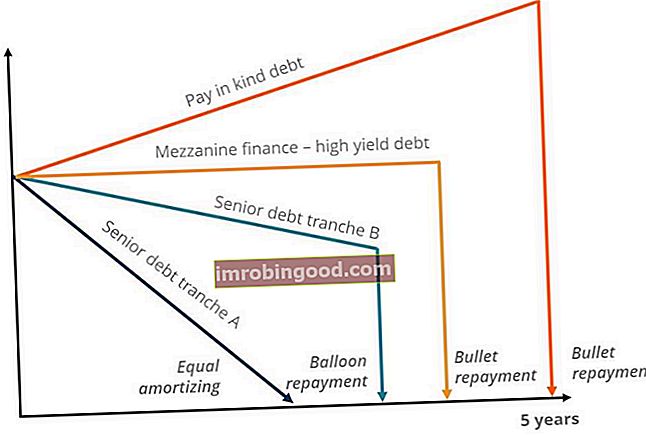

Allpool on toodud näide erinevat tüüpi laenude põhiosa tagasimakseprofiilidest.

Allikas: Finance's Free Corporate Finance Course.

Kuulilaenude eelised

Seda tüüpi laenude üks peamisi eeliseid on see, et see annab laenuvõtjale paindlikkuse. Kui üksikisik üritab laenu osta, võib ta leida, et laenumaksed on lubamiseks liiga suured. Täpplaenu saamisega saab üksikisik oluliselt vähendada rahasummat, mis tuleb tasuda iga makse korral. Paljudel juhtudel peab laenuvõtja maksma ainult intressi Lihtne intress Lihtne intress valem, määratlus ja näide. Lihtintress on intressi arvutamine, mis ei arvesta liitmise mõju. Paljudel juhtudel ühendavad intressid iga määratud laenuperioodiga, lihtsa intressi korral aga mitte. Lihtintressi arvutamine võrdub põhisumma korrutatuna intressimääraga, korrutatuna perioodide arvuga. mis koguneb igal perioodil.

Täpplaen sisaldab mõnikord ka intresse, mis kogunevad laenu lõppemisel tasumisele kuuluvas summas. Kui see juhtub, ei pea laenuvõtja enne laenu lõppu mingeid makseid tegema. Seda laenu on vähem levinud, kuid seda saab teatud tingimustel kasutada. See on kõige asjakohasem, kui laenuvõtja ei taha, et praegu koormataks suurte igakuiste laenumaksetega, kuid tal on mõistlik ootus laenu tagasimaksmiseks laenutähtaja lõpuks vajaliku rahavoo saamiseks.

Kuulilaenude puudused

Kuigi täppilaen võib olla kasulik, on see ka äärmiselt riskantne. Riski vältiv määratlus Keegi, kes on riskist eemal, omab omadust või omadust eelistada kahjumi vältimist kasumi teenimisele. See omadus on tavaliselt seotud investoritega või turuosalistega, kes eelistavad madalama tootluse ja suhteliselt tuntud riskidega investeeringuid potentsiaalselt suurema tootlusega, kuid ka suurema ebakindluse ja suurema riskiga investeeringute suhtes. Paljud laenuvõtjad on seda laenu tüüpi probleemidega silmitsi seisnud pärast sellega ühinemist. Üks suurimaid probleeme on see, et paljud laenuvõtjad ei tee vajalikke korraldusi, et saaksid õhupallimakse laenutähtaja lõpus tasuda.

Õhupallimakse tuleb tasuda ja laenusaajal pole raha selle maksmiseks. Sel juhul sulgeb laenuandja vara, mis on laenu taganud.

Bullet-laene refinantseeritakse samuti üsna sageli. Laenuvõtjad kasutavad laenu sageli vajalikule rahale kiire juurdepääsu saamiseks. Seejärel kasutavad nad ära täppilaenuga seotud väikseid igakuiseid makseid. Kui maksetähtaeg saabub, refinantseerivad nad teise laenu.

Lisaressursid

Täname, et lugesite täppilaenude ja nende plusside / miinuste finantsjuhist. Finance pakub sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaati. Sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi, rahavoogude analüüsi, pakti modelleerimist, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia.

Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised ressursid:

- Sildlaen Sildlaen Sildlaen on lühiajaline rahastamisvorm, mida kasutatakse praeguste kohustuste täitmiseks enne püsiva rahastamise tagamist. See tagab kohese rahavoo, kui on vaja rahastamist, kuid see pole veel saadaval. Ülemlaenul on suhteliselt kõrged intressimäärad ja seda peab tagama mingisugune tagatis

- PIK-laen PIK-laen Mitterahaline makse ehk PIK-laen on laen, mille puhul laenuvõtjal on lubatud teha intressimakseid muus vormis kui sularahas. PIK-laen võimaldab võlgnikul

- Pankrot Pankrot Pankrot on inimese või mitte-inimese (ettevõtte või valitsusasutuse) õiguslik seisund, kes ei suuda võlausaldajatele tasumata võlgu tagasi maksta.

- Tasuta ettevõtte rahanduse kursus