Beetakoefitsient on väärtpaberi tundlikkuse või korrelatsiooni näitaja Turustatavad väärtpaberid Turustatavad väärtpaberid on piiramata lühiajalised finantsinstrumendid, mis emiteeritakse kas aktsia- või börsil noteeritud ettevõtte võlakirjade jaoks. Emiteeriv ettevõte loob need vahendid selgesõnaliseks eesmärgiks koguda raha äritegevuse ja laienemise edasiseks rahastamiseks. või investeerimisportfell kogu turu liikumise suhtes. Saame tuletada statistilise riskimõõdu, võrreldes üksiku väärtpaberi / portfelli tootlust kogu turu tootlusega ja tuvastades riski osakaalu, mida saab turule omistada.

Süstemaatiline vs süsteemitu risk

Võime mõelda mittesüstemaatilisest riskist kui „aktsiaspetsiifilisest“ riskist ja süsteemsest riskist kui „üldise turu“ riskist. Kui hoiame portfellis ainult ühte aktsiat, võib selle aktsia tootlus varieeruda kogu turu keskmise kasumi või kaotusega võrreldes tohutult, mida kajastab suur aktsiaindeks nagu näiteks S&P 500. Kuid kui jätkame aktsiate lisamist portfelli järgi hakkavad portfelli tootlused järk-järgult rohkem sarnanema turu üldise tootlusega. Oma aktsiaportfelli hajutades väheneb süsteemivaba “aktsiaspetsiifiline” risk.

Süstemaatiline risk Süstemaatiline risk Süstemaatiline risk on osa kogu riskist, mille põhjustavad tegurid, mida konkreetne ettevõte või üksikisik ei saa kontrollida. Süstemaatiline risk on põhjustatud organisatsioonivälistest teguritest. Kõik investeeringud või väärtpaberid kuuluvad süstemaatilise riski alla ja seetõttu on see hajutamatu risk. on kogu turgu mõjutav alusrisk. Suured muutused makromajanduslikes muutujates, nagu intressimäärad, inflatsioon, SKP SKP valem SKP valem koosneb tarbimisest, valitsuse kulutustest, investeeringutest ja netoekspordist. Jagame SKP valemi sammudeks selles juhendis. Sisemajanduse koguprodukt (SKP) on kõigi riigis teatud aja jooksul toodetud lõpptoodete ja -teenuste rahaline väärtus kohalikus vääringus. ehk välisvaluuta on muutused, mis mõjutavad laiemat turgu ja mida ei saa hajutamise kaudu vältida. Beetakoefitsient seob „üldturu” süsteemse riski „aktsiaspetsiifilise” mittesüstemaatilise riskiga, võrreldes „üldturu” ja „aktsiaspetsiifilise” tootluse muutuste määra.

Kapitali vara hinnakujunduse mudel (CAPM)

Kapitalivara hinnakujunduse mudel Kapitalivara hinnakujunduse mudel (CAPM) Capital Asset Pricing Model (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPM-i valem näitab, et väärtpaberi tootlus võrdub riskivaba tulu pluss riskipreemia, mis põhineb selle väärtpaberi (või CAPM) beetaversioonil, mis kirjeldab üksikute aktsiate tootlust turu üldise tootluse funktsioonina.

Kõigi nende muutujate puhul võib mõelda kaldenurga raamistiku kasutamisele, kus Re = y, B = kalle, (Rm - Rf) = x ja Rf = y-lõikepunkt. Selle raamistiku kohta on oluline saada järgmist:

- Eeldatakse, et vara tekitab vähemalt riskivaba tootluse.

- Kui üksiku aktsia või portfelli beeta võrdub 1, siis on vara tootlus võrdne keskmise turu tootlusega.

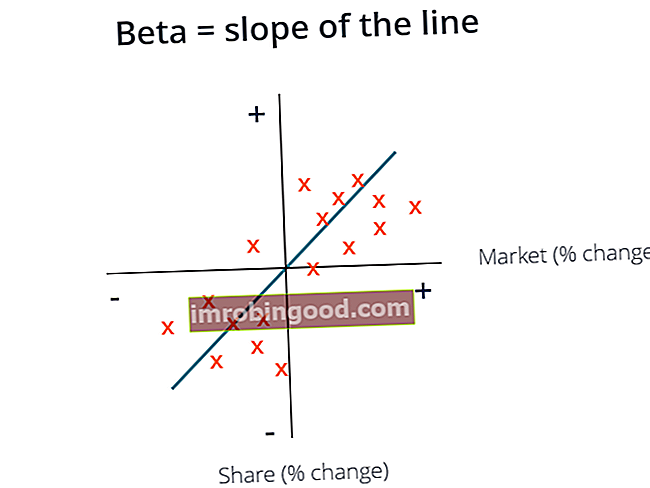

- Beeta koefitsient tähistab iga Re - Rf (y) ja Rm - Rf (x) üleliigse tagasipaari jaoks kõige paremini sobiva joone kalle.

Ülaltoodud graafikul joonistasime üleliigsed aktsiatooted üle üleliigse turu tootluse, et leida kõige sobivam joon. Siiski täheldame, et sellel aktsial on pärast riskivaba määra arvestamist positiivne pealtkuulamisväärtus. See väärtus tähistab Alfat ehk aktsiailt oodatavat lisatootlust, kui turu tootlus on null.

Kuidas arvutada beetakoefitsient

Aktsia või portfelli beetaversiooni arvutamiseks jagage üleliigse varade tootluse ja üleliigse turutootmise kovariants turu ületootluse ja riskivaba tulumäära dispersiooniga:

Beetakoefitsiendi kasutamise eelised

Beeta üks populaarsemaid kasutusviise on omakapitali (Re) maksumuse hindamine hindamismudelites. CAPM hindab vara beetaversiooni ühe teguri põhjal, mis on turu süsteemne risk. CAPMi tuletatud omakapitali hind peegeldab tegelikkust, kus enamik investoreid on hajutanud portfelle, millest süsteemset riski on edukalt hajutatud.

Üldiselt pakuvad CAPM ja Beta hõlpsasti kasutatavat arvutusmeetodit, mis standardiseerib riskimõõtu paljudes erinevas kapitalistruktuuris ja põhialustes ettevõtetes.

Beetakoefitsiendi kasutamise puudused

Beeta kasutamise suurim puudus on see, et see tugineb ainult varasematele tuludele ega võta arvesse uut teavet, mis võib tulevikus tulusid mõjutada. Pealegi, kui aja jooksul kogutakse rohkem tuluandmeid, muutub beeta näitaja ja seejärel ka omakapitali hind.

Ehkki turule omane süsteemne risk omab olulist mõju varade tootluse selgitamisel, ignoreerib see ettevõttele omaseid süsteemseid riskitegureid. Eugene Fama ja Kenneth French lisasid CAPM-ile suurusteguri ja väärtusteguri, kasutades aktsiatootude paremaks kirjeldamiseks ettevõttespetsiifilisi põhialuseid. Seda riskimõõtu tuntakse Fama French 3 Factor Model nime all.

Muud ressursid

Portfelliinvesteeringute hindamine ja analüüs on paljude finantsanalüütikute jaoks kriitilise tähtsusega töö. Hindamismeetodite ja analüüsi kohta lisateabe saamiseks võib abi olla järgmistest finantsressurssidest.

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Vabastamata beeta Vabastamata beeta / vara beeta Vabastamata beeta (varade beeta) on ettevõtte tootluse volatiilsus, arvestamata selle finantsvõimendust. See võtab arvesse ainult oma varasid. See võrdleb vabastamata ettevõtte riski turu riskiga. Selle arvutamiseks võetakse omakapitali beeta ja jagatakse see 1-ga, millele lisandub maksuga korrigeeritud võlg omakapitali suhtes

- Kaalutud keskmine kapitalikulu WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

- Investeerimine: juhend algajale Investeerimine: juhend algajale Finantsjuhend Investeerimine algajatele õpetab teile investeerimise põhitõdesid ja alustamist. Siit saate teada kauplemise erinevatest strateegiatest ja tehnikatest ning erinevatest finantsturgudest, kuhu saate investeerida.