Maksumus on midagi, mida saab selle olemusest sõltuvalt mitmel viisil liigitada. Üks populaarsemaid meetodeid on klassifitseerimine püsikulude ja muutuvkulude järgi. Püsikulud ei muutu tootmismahu ühikute suurenemise / vähenemise korral, samas kui muutuvkulud sõltuvad ainult tootmisüksuste mahust. Püsivad ja muutuvad kulud on juhtimisarvestuse võtmeterminid, mida kasutatakse finantsaruannete erinevates analüüsivormides Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. .

Esimene allpool toodud näide näitab muutuvate kulude näidet, kus kulud kasvavad otseselt koos toodetud ühikute arvuga.

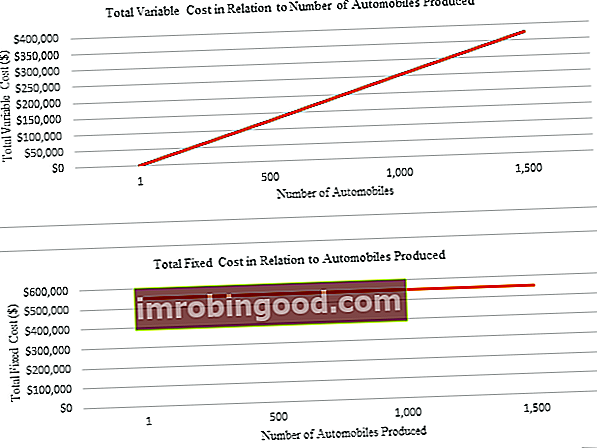

Teises illustratsioonis on kulud fikseeritud ja need ei muutu vastavalt toodetud ühikute arvule.

Graafiliselt näeme, et püsikulud ei ole seotud ettevõtte toodetud autode mahuga. Ükskõik kui suur või madal müük on, püsikulud jäävad samaks.

Muutuvad kulud näitavad seevastu lineaarset suhet toodetud mahu ja muutuvate kogukulude vahel.

Lisateabe saamiseks käivitage meie finantsanalüüsi kursused!

Finantsarvestus vs juhtide raamatupidamine

Kui finantsarvestus on seaduse järgi kohustuslik ja seda tehakse peamiselt väliste kasutajate kasuks, siis juhtide raamatupidamine pole seadusega nõutav ja seda tehakse selleks, et pakkuda organisatsioonis olevatele inimestele, peamiselt juhtkonnale, kasulikku teavet, et aidata neil paremaid ettevõttesiseseid otsuseid langetada.

Selget võrdlust on näha järgmises tabelis:

| Finantsarvestus | Juhtide raamatupidamine | |

|---|---|---|

| Teabe eesmärk | Ettevõtte finantsseisundi edastamine välistele kasutajatele (st investoritele, pankadele, reguleerivatele asutustele, valitsusele) | Aidata juhtkonnal teha ettevõtte üldiste strateegiliste eesmärkide saavutamiseks paremaid otsuseid |

| Esmased kasutajad | Välised kasutajad | Sisemine (juhtimine) |

| Keskendumine ja rõhutamine | Minevikule orienteeritud | Tulevikule orienteeritud |

| Ajavahemik | Aasta- või kvartaliaruanded sõltuvalt ettevõttest | Varieerub tundide kaupa ja aastate kaupa |

Muutuvad kulud vs püsikulud

Allolevas tabelis on kokku võetud põhi- ja muutuvkulude peamine erinevus:

| Muutuv kulu | Püsikulud | |

|---|---|---|

| Definitsioon | Kulud, mis erinevad / muutuvad sõltuvalt ettevõtte tootmismahust | Kulud, mis ei muutu tootmismahu suhtes |

| Kui tootmine suureneb | Muutuvate kulude kogusumma suureneb | Püsikulud kokku jäävad samaks |

| Kui tootmine väheneb | Muutuvate kulude kogusumma väheneb | Püsikulud kokku jäävad samaks |

| Näited | Otsematerjalid (st kilogrammid puitu, tonni tsementi) | Üür |

| Otsene töö (s.t tööaeg) | Reklaam | |

| Kindlustus | ||

| Amortisatsioon |

Näide # 1 - fikseeritud vs muutuvad kulud

Järgmine tabel näitab erinevaid tootmisettevõtte kulusid:

| Maksumus | Muutuv | Parandatud |

|---|---|---|

| Juhtimisjoa amortisatsioon | x | |

| Valmistoodete klientidele saatmise kulud | x | |

| Mööbli valmistamisel kasutatav puit | x | |

| Müügijuhi palk | x | |

| Mööbli tootmisel kasutatav elekter | x | |

| Laevandustoodete pakkimistarbed | x | |

| Betooni valmistamisel kasutatav liiv | x | |

| Juhendaja palk | x | |

| Reklaamikulud | x | |

| Juhi elukindlustus | x |

Näide 2

Oletame, et XYZ Company toodab autosid ja ühe rooli valmistamine maksab ettevõttele 250 dollarit. Oma äri ajamiseks tasub ettevõte oma tehasepinna eest 550 000 dollarit renditasu.

Vaatame lähemalt ettevõtte kulusid, sõltuvalt ettevõtte toodangutasemest.

| Toodetud autode arv | Muutuv kulu rooli kohta | Muutuv kogukulu kokku | Püsikulu kokku |

|---|---|---|---|

| 1 | $250 | $250 | $550,000 |

| 500 | $250 | $125,000 | $550,000 |

| 1000 | $250 | $250,000 | $550,000 |

| 1500 | $250 | $375,000 | $550,000 |

Lisateabe saamiseks käivitage meie finantsanalüüsi kursused!

Muutuvate ja püsikulude rakendused

Kulude klassifitseerimine muutuvaks või püsivaks on ettevõtete jaoks oluline, sest seda tehes saavad ettevõtted koostada finantsaruande, mida nimetatakse valmistatud kaupade maksumuse aruandeks / ajakavas (COGM) Valmistatud kaupade maksumuseks (COGM) valmistatud toodete maksumuseks. kui COGM on juhtide raamatupidamises kasutatav termin, mis viitab ajakavale või väljavõttele, mis näitab ettevõtte tootmise kogukulusid kindla ajavahemiku jooksul. . See on ajakava, mida kasutatakse ettevõtte toodete kindla aja jooksul tootmise maksumuse arvutamiseks.

Seejärel kantakse COGM valmistoodete varude kontole ja seda kasutatakse müüdud kaupade maksumuse (COGS) arvestamiseks. Meie raamatupidamisjuhendid ja -ressursid on iseõppimisjuhendid raamatupidamise ja rahanduse õppimiseks teie enda tempos. Sirvige sadu juhendeid ja ressursse. kasumiaruandes.

Muutuvate ja püsikulude hindade analüüsimisel saavad ettevõtted teha paremaid otsuseid, kas investeerida materiaalsesse põhivarasse (PPE). PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks põhilisi mitte -bilansist leitud käibevara. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel. Näiteks kui ettevõttel tekivad oma toodete valmistamisel suured otsesed tööjõukulud, võib ta otsida investeeringuid masinatesse, et vähendada neid suuri muutuvkulusid ja tekitada selle asemel rohkem püsikulusid.

Nendes otsustes tuleb aga arvestada ka seda, kui palju tooteid tegelikult müüakse. Kui ettevõte investeeriks masinatesse ja kannaks suuri püsikulusid, oleks see kasulik ainult olukorras, kus müük on piisavalt suur, nii et üldised püsikulud on väiksemad kui kogu tööjõukulu, kui masinat ei oleks ostetud.

Kui müük oleks madal, kuigi ühiku tööjõukulud jäävad endiselt suureks, oleks targem masinatesse mitte investeerida ja tekitada suuri püsikulusid, sest suured tööjõu ühikukulud oleksid ikkagi madalamad kui masina üldised püsikulud.

Müügimahtu, mille korral püsikulud või tekkivad muutuvkulud oleksid üksteisega võrdsed, nimetatakse ükskõiksuspunktiks. Lõpuks on muutuv- ja püsikulud ka võtmetähtsusega komponendid ettevõtetes kasutatavates erinevates kuluarvestusmeetodites, sealhulgas töökohtade tellimise, protsesside ja tegevuspõhiste kulude arvestamine.

Lisateabe saamiseks käivitage meie finantsanalüüsi kursused!

Rohkem raamatupidamisressursse

Loodame, et see on olnud kasulik juhend kulude kohta ja kuidas neid kasutada nii juhtimisarvestuses kui ka finantsanalüüsis. Lisateabe saamiseks vaadake allolevaid täiendavaid finantsressursse:

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.

- Analüütik Trifecta Analüütik Trifecta® juhend - ülim juhend, kuidas olla maailmatasemel finantsanalüütik. Kas soovite olla maailmatasemel finantsanalüütik? Kas soovite järgida valdkonna parimaid tavasid ja eristuda massist? Meie protsess nimega The Analyst Trifecta® koosneb analüüsist, esitlusest ja pehmetest oskustest

- Täiustatud Exceli valemid Täpsemad Exceli valemid peavad teadma Need Exceli täiustatud valemid on teadmise seisukohast üliolulised ja viivad teie finantsanalüüsi oskused järgmisele tasemele. Exceli täpsemad funktsioonid, mida peate teadma. Õppige 10 parimat Exceli valemit, mida iga maailmatasemel finantsanalüütik kasutab regulaarselt. Need oskused parandavad teie arvutustabeli tööd igas karjääris