Järelmaks on finantseerimiskokkulepe, milles müüja võimaldab ostjal pikema aja jooksul makseid teha. Järelmaksuga ostja saab kauba järelmaksuperioodi alguses ja maksab järelmaksuperioodi jooksul. Tulu Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. ja kulud viitlaekumised Viitlaekumised on kulud, mis kajastatakse, isegi kui sularaha pole tasutud. Need kulud on tavaliselt seotud tuludega GAAP-i (üldtunnustatud raamatupidamispõhimõtted) vastavusprintsiibi kaudu. kajastatakse sularaha sissenõudmise ajal, mitte müügi ajal.

Tulu kajastamise järelmaksu meetod

Tulude kajastamise järelmaksumeetod Tulude kajastamise põhimõte Tulude kajastamise põhimõte määrab protsessi ja aja, mille järgi tulud ettevõtte finantsaruannetes kirjena kirjendatakse ja kirjendatakse. Teoreetiliselt on ettevõttetel mitu tulu kajastamise hetke. lükkab tulude kajastamise edasi kuni müügist saadud raha laekumiseni. Seetõttu on järelmaksu meetod konservatiivne tulude kajastamise meetod, kuna müügikohal ei kajastata tulusid kohe.

Järelmaksu meetodit rakendatakse ainult olukordades, kus omandiõigust ei müümise ajal täielikult üle anda. Lisaks kasutatakse meetodit siis, kui kogutava summa osas on teatav ebakindlus (seetõttu ei oleks kohane kogu tulu kajastada müügi ajal).

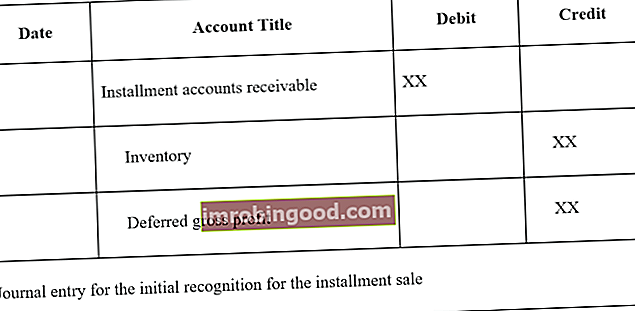

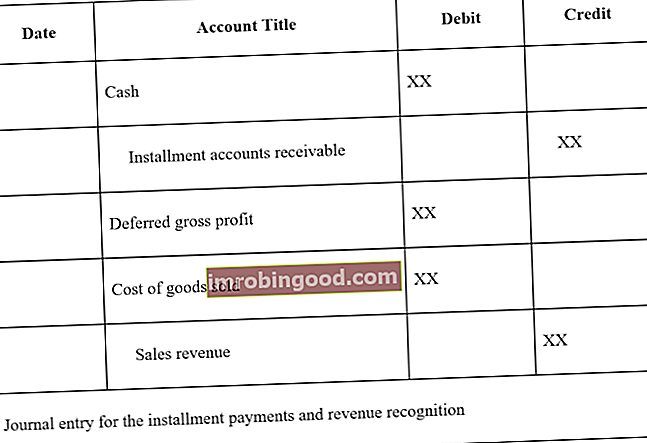

Ajakirja kanded

Järelmaksu päevikute kirjed on järgmised:

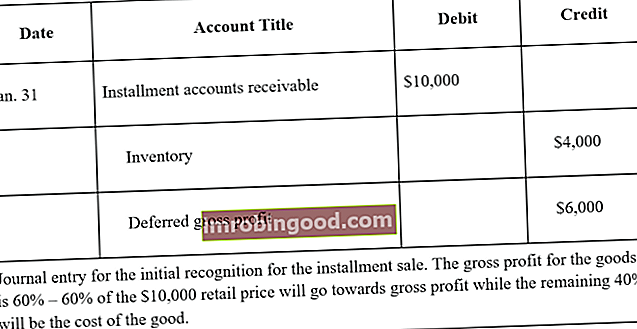

Järelmaksu meetodi näide

Ettevõte A on mööblifirma ja müüb jaanuari lõpus mööblit, mille jaehind on 10 000 dollarit. Mööbli maksumus ettevõttele on 4000 dollarit. Seetõttu on kauba brutomarginaal 60%.

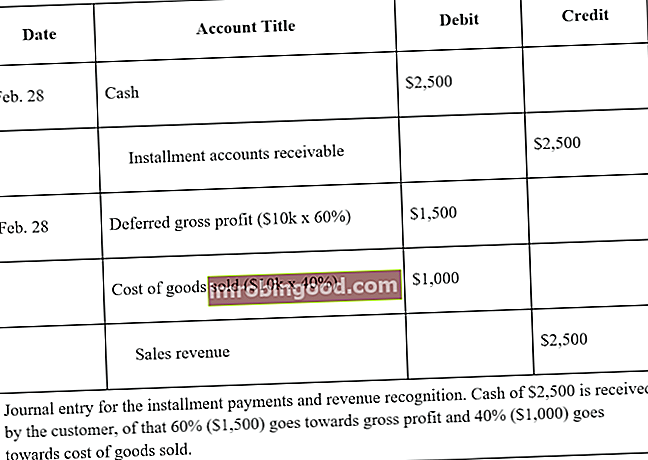

Ettevõte sõlmib kliendiga tehingu, milles klient peab tasuma mööbli eest järelmaksu 2500 dollarit kuus kuni kogu summa tasumiseni (10 000 dollarit).

Ettevõtte A ajakirja kirjed oleksid järgmised:

Märtsi, aprilli ja mai lõpu päeviku sissekanded oleksid samad, mis ülal.

Võtmed kaasa

- Järelmaksuga müük võimaldab ostjal pikema aja jooksul makseid teha.

- Tulude kajastamisel kajastatakse tulusid ja kulusid sularaha sissenõudmise ajal, mitte müügi ajal.

- Kasutatakse siis, kui omandiõigust ei ole müügikohas täielikult üle antud.

- Kasutatakse siis, kui sularaha sissenõudmisel on teatav ebakindlus.

Seotud lugemine

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm kõigile, kes soovivad saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Krediidimüük Krediidimüük Krediidimüük viitab müügile, mille korral võlgnetav summa makstakse hiljem. Teisisõnu, krediidimüük on ostud, mille teevad kliendid, kes ei maksa ostu sooritamise ajal täielikult sularahas.

- Müügi- ja inkassotsükkel Müügi- ja inkassotsükkel Müügi- ja kogumistsükkel, mida nimetatakse ka tulude, nõuete ja laekumiste (RRR) tsükliks, koosneb erinevatest tehingute klassidest. Tehingute müügi- ja laekumiste klassid on tüüpilised ajakirja kirjed, mis debiteerivad nõudeid ja müügitulu ning debiteerivad saadaolevaid sularaha ja krediidikontosid.

- Kaubanduskrediit Kaubanduskrediit Kaubanduskrediit on kokkulepe või kokkulepe omavahel tegutsevate agentide vahel, mis võimaldab kaupade ja teenuste vahetamist

- Müügi- ja müügileping Müügi- ja müügileping Müügi- ja müügileping (SPA) esindab peamiste kaubandus- ja hinnaläbirääkimiste tulemust. Sisuliselt sätestatakse selles tehingu kokkulepitud elemendid, see sisaldab mitmeid olulisi kaitsemeetmeid kõigile osapooltele ja annab õigusliku raamistiku vara müügi lõpuleviimiseks.