Tasuvusaeg näitab, kui kaua kulub ettevõttel investeering tagasi. Seda tüüpi analüüs võimaldab ettevõtetel võrrelda alternatiivseid investeerimisvõimalusi ja otsustada projekti üle, mis annab investeeringu võimalikult kiiresti tagasi, kui see kriteerium on nende jaoks oluline.

Näiteks võib ettevõte otsustada investeerida varasse, mille algmaksumus on 1 miljon dollarit. Järgmise viie aasta jooksul saavad ettevõtted positiivsed rahavood, mis aja jooksul vähenevad. Mis on tasuvusaeg? Nagu allolevalt graafikult näha, kompenseerivad alginvesteeringud täielikult positiivsete rahavoogudega kuskil 2. ja 3. perioodi vahel.

Tasuvusperioodi valem

Tasuvuse täpseks tuvastamiseks saab kasutada järgmist valemit:

Näite valemit rakendades võtame alginvesteeringu selle absoluutväärtuses. Ava- ja sulgemisperioodi rahavood on vastavalt 900 000 ja 1 200 000 dollarit. Seda seetõttu, et nagu me märkisime, tasub alginvesteering kusagil perioodide 2 ja 3 vahel. Valemi rakendamine annab järgmise:

Sellisena on selle projekti tasuvusaeg 2,33 aastat. Tasuvusaega kasutav otsustamise reegel on investeeringu tasuvuseks kuluva aja minimeerimine.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Tasuvuse meetodi kasutamine

Sisuliselt kasutatakse tasuvusaega väga sarnaselt kasumianalüüsiga, sissemakse marginaali suhe Osamakse marginaali suhe on ettevõtte tulu, millest on lahutatud muutuvad kulud, jagatuna tuluga. Suhet saab kasutada tasuvusanalüüsi jaoks ja see + See tähistab veel ühe ühiku tootmise marginaalset kasu. kuid arvestab püsikulude katmiseks mõeldud osakute arvu asemel investeeringu tagastamiseks kuluvat aega.

Arvestades selle olemust, kasutatakse tasuvusaega sageli esialgse analüüsina, millest saab aru ilma eriliste tehniliste teadmisteta. Seda on lihtne arvutada ja seda nimetatakse sageli ümbriku tagaküljeks. Samuti on see lihtne riskimõõt, kuna see näitab, kui kiiresti saab investeeringult raha tagasi. Siiski on täiendavaid kaalutlusi, mida tuleks arvestada kapitali eelarvestamise protsessi läbiviimisel.

1. puudus: tasuvus

Kuigi tasuvusaeg näitab meile, kui kaua kulub investeeringutasuvusele, ei näita see siiski investeeringutasuvust. Meie näitele viidates jätkuvad rahavood ka pärast 3. perioodi, kuid need pole tasuvuse meetodi otsustusreegli kohaselt asjakohased.

Eelmise näite põhjal võib ettevõttel olla teine võimalus investeerida teise projekti, mis pakub järgmisi rahavoogusid:

Teise projekti tasuvusaeg oleks 4,25 aastat, kuid see tooks investeeringutelt suurema tulu kui esimene projekt. Ainult tasuvusaja põhjal valiks ettevõte selle projekti asemel esimese projekti. Selle tagajärg on see, et ettevõtted võivad kasumlikkuse arvelt valida lühema tasuvusajaga investeeringud.

2. puudus: risk ja raha ajaline väärtus

Tasuvuse perioodi teine probleem on see, et see ei tee selget allahindlust projektiga seotud riski- ja alternatiivkuludest. Mõnes mõttes viitab lühem tasuvusaeg väiksemale riskipositsioonile, kuna investeering tagastatakse varem. Kuid erinevatel projektidel võib isegi samal perioodil olla erinev riskitase. Projekti risk määratakse sageli WACC hindamise abil. WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see näitab ettevõtte segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

Sisemine tootlus (IRR)

Alternatiivina sellele, kui kiiresti investeering tagasi makstakse, ja arvestades ülaltoodud tagasilöökide põhimõtet, võib ettevõtetel olla parem vaadata sisemist tasuvuse määra (IRR) Sisemist tasuvuse määra (IRR) Sisemist tasuvuse määra (IRR) on diskontomäär, mis muudab projekti nüüdisväärtuse (NPV) nulli. Teisisõnu, see on eeldatav liitne aastane tootlus, mis teenitakse projektilt või investeeringult. projektide võrdlemisel.

Finantsanalüütikud teostavad finantsmudelit ja IRR-analüüsi, et võrrelda erinevate projektide atraktiivsust. Prognoosides vabu rahavooge Vaba rahavoog (FCF) Vaba rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: saadaval olevat raha jagatakse kaalutluslikult tulevikus, siis on võimalik kasutada XIRR-i XIRR vs IRR Miks kasutada XIRR vs IRR. XIRR määrab igale rahakäigule konkreetsed kuupäevad, muutes selle Exceli finantsmudeli loomisel IRR-st täpsemaks. funktsioon Excelis, et määrata, milline diskontomäär määrab projekti praeguse puhasväärtuse nulli (IRR-i määratlus).

Kuna IRR ei võta riski arvesse, tuleks seda vaadata koos tasuvusaega, et teha kindlaks, milline projekt on kõige atraktiivsem.

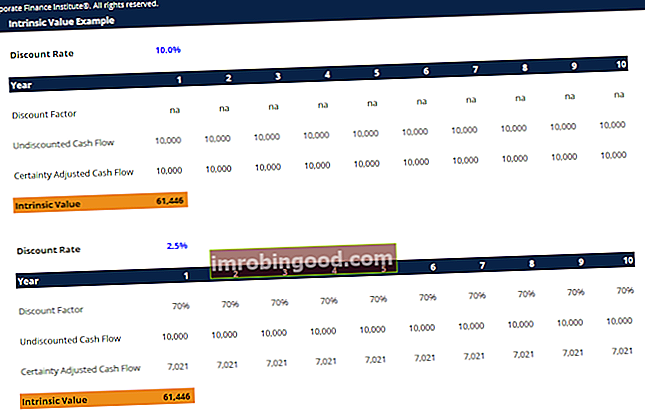

Nagu näete allpool toodud näites, kasutatakse tasuvusaja graafikuks DCF-i mudelit (keskmine graafik allpool).

Allikas: rahanduse finantsmudeli kursused veebis.

Seotud lugemised

Finance on finantsmodelleerimise ja hindamise analüütiku FMVA® sertifikaadi ametlik pakkuja. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari ning missioonil aitavad teil oma karjääri edendada. Õppimise jätkamiseks ja oma oskuste arendamiseks on abiks need täiendavad tasuta rahalised ressursid:

- Investeeringutasuvuse ROI valem (investeeringutasuvus) Investeeringutasuvus (ROI) on finantssuhe, mida kasutatakse investori saadava kasu arvutamiseks seoses nende investeerimiskuludega. Seda mõõdetakse kõige sagedamini puhaskasumina jagatuna investeeringu algse kapitalikuluga. Mida suurem on suhe, seda suurem on teenitud kasu.

- Kapitalivara hinnakujunduse mudel Kapitalivara hinnakujunduse mudel (CAPM) Capital Asset Pricing Model (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPM-i valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Tulude kajastamise valem Tulude kajastamise põhimõte Tulude kajastamise põhimõte määrab protsessi ja aja, mille järgi tulud ettevõtte finantsaruannetes kirjena kirjendatakse ja kirjendatakse. Teoreetiliselt on ettevõttetel mitu tulu kajastamise hetke.