Dividend aktsia kohta (DPS) on dividendide kogusumma Dividend Dividend on osa kasumist ja jaotamata kasumist, mille ettevõte maksab oma aktsionäridele. Kui ettevõte teenib kasumit ja koguneb jaotamata kasumit, võib selle kasumi kas investeerida ettevõttesse uuesti või maksta aktsionäridele välja dividendidena. igale käibel olevale üksikule aktsiale omistatud Kaalutud keskmised kaalutud keskmised aktsiad viitavad ettevõtte aktsiate arvule, mis arvutatakse pärast aruandeperioodi aktsiakapitali muutustega korrigeerimist. Kaalutud keskmise käibel olevate aktsiate arvu kasutatakse selliste näitajate arvutamiseks nagu aktsiakasum (EPS) ettevõtte finantsaruannetes. Aktsia kohta makstava dividendi arvutamine võimaldab investoril määrata, kui palju ettevõttelt tulu ta aktsia kohta saab. Dividendid on tavaliselt ettevõtte investoritele makstav sularahamakse, ehkki on ka muid makseviise, mida on võimalik saada (käsitletakse allpool).

Dividend aktsia kohta valem

Aktsia kohta dividendi arvutamise valemil on kaks variatsiooni:

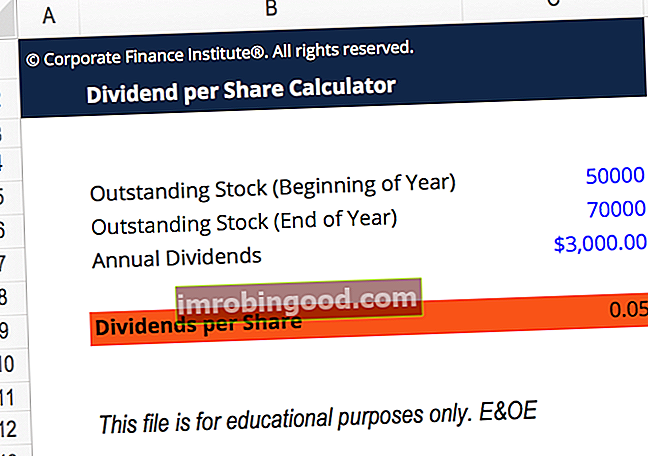

Dividend aktsia kohta = makstud dividendide / tasumata aktsiate kogusumma

või

Dividend aktsia kohta = Kasum aktsia kohta x Dividendi väljamakse suhe

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Dividendide tüübid

Kuigi dividendid on tavaliselt a sularahamakse investoritele makstakse, see pole alati nii. Dividende on mitut tüüpi, näiteks:

1. Rahalised dividendid

See on kõige levinum dividend aktsia kohta, mille investor saab. See on lihtsalt sularahamakse ja väärtuse saab arvutada kahe ülaltoodud valemi abil.

2. Vara dividendid

Ettevõte väljastab dividendi sellise vara kujul nagu materiaalne põhivara (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks põhilisi põhivara bilansist. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Nendel varadel on oluline osa ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel, sõiduk, varude varude inventuur on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja muudest toodetest. valmistoodang, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. , jne.

3. Aktsiadividendid

Ettevõte annab igale aktsionärile teatud arvu täiendavaid aktsiaid, lähtudes igale aktsionärile kuuluvate aktsiate praegusest arvust (proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalselt proportsionaalne õigus proportsionaalselt proportsionaalselt proportsionaalne õigus , mida võib anda investorile, et säilitada oma esialgne osaluse protsent ettevõttes järgnevate rahastamisvoorude ajal.

4. Scrip dividende

Ettevõte lubab aktsionäridele tasumist hiljem. Võlakiri Võlakiri viitab finantsinstrumendile, mis sisaldab emitendi kirjalikku lubadust maksta teisele osapoolele - saajale - konkreetne rahasumma kas kindlal tuleviku kuupäeval või alati, kui makse saaja nõuab tasumist. Lisa peaks sisaldama kõiki võlgnevusega seotud tingimusi, sealhulgas seda, millal ja millal maksta aktsionäridele tulevikus.

5. Dividendide likvideerimine

Ettevõte likvideerib kogu oma vara ja maksab selle summa aktsionäridele dividendidena. Likvideerivad dividendid väljastatakse tavaliselt siis, kui ettevõte on sulgemas.

Dividend aktsia kohta

Ettevõte A teatas, et aktsionäridele makstakse eelseisvas kvartalis kokku 500 000 dollarit dividende. Praegu on käibel 1 miljon aktsiat.

Dividend aktsia kohta oleks lihtsalt kogu dividend jagatud käibel olevate aktsiatega. Sel juhul on see 500 000 dollarit / 1 000 000 = 0,50 dollarit dividendi aktsia kohta.

DPS arvutamine kasumiaruandest

Kui ettevõte järgib püsivat dividendide väljamakse määra, on dividendide väljamaksete suhe Dividendide väljamaksete suhe on aktsionäridele makstud dividendide summa võrreldes ettevõtte teenitud puhastulu kogusummaga. Valem, näide (st ettevõte maksab teadaolevalt dividendidena püsivat protsenti oma kasumist), kasumiaruande kaudu saab arvutada aktsia kohta makstava dividendi ligikaudse hinnangu. DPS arvutamiseks kasumiaruandest:

1. Arvutage välja ettevõtte puhaskasum

Puhaskasum on kasumiaruande viimane kirje Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. .

2. Määrake käibel olevate aktsiate arv

Käibel olevate aktsiate arvu leiate tavaliselt ettevõtte bilansist Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital. Omaaktsiate olemasolul on käibel olevate aktsiate arvu saamiseks oluline need emiteeritud aktsiate arvust lahutada.

3. Jagage puhaskasum käibel olevate aktsiate arvuga

Puhaskasumi jagamine käibel olevate aktsiate arvuga annaks teile aktsiakasumi (EPS) aktsiakasumi valemi (EPS) EPS on finantssuhe, mis jagab tavalistele aktsionäridele kättesaadava puhaskasumi keskmise aktsiaga teatud perioodil. aeg. EPS-valem näitab ettevõtte võimet toota aktsionäridele puhaskasumit. .

Teise võimalusena:

4. Määrake ettevõtte tüüpiline väljamaksete suhe

Hinnake tüüpilist väljamaksete määra, vaadates varasemaid ajaloolisi dividendimakseid. Näiteks kui ettevõte maksis ajalooliselt dividendidena välja 50–55% oma puhaskasumist, kasutage tüüpilise väljamakse suhtena keskpunkti (53%).

5. Korrutage väljamakse suhe aktsia puhaskasumiga, et saada aktsia kohta dividendi

Dividendi aktsia kohta arvutamise näidis

Ettevõtte A netotulu oli 10 miljonit dollarit. Praegu on riigikassas emiteeritud 10 miljonit aktsiat ja 3 miljonit aktsiat. Ettevõte A on ajalooliselt välja maksnud 45% oma kasumist dividendidena.

Aktsia kohta makstava dividendi hindamiseks:

- Selle ettevõtte puhaskasum on 10 000 000 dollarit.

- Välja lastud aktsiate arv on 10 000 000 emiteeritud - 3 000 000 riigikassas = 7 000 000 käibel olevat aktsiat.

- 10 000 000 USD / 7 000 000 USD = 1,4286 USD puhaskasum aktsia kohta.

- Ajalooliselt maksis ettevõte 45% oma kasumist dividendidena.

- 0,45 x 1,4286 dollarit = 0,6429 dollarit dividendi aktsia kohta.

Näide dividendist aktsia kohta

Allpool on toodud näide GE 2017. aasta aruandest. Nende finantsaruannetes on jaotis, mis toob välja lihtaktsia kohta deklareeritud dividendid. Lihtsuse huvides saate võrrelda dividende sama perioodi puhaskasumiga aktsia kohta (EPS).

Allikas: ge.com

Allikas: ge.com

Aktsionäridele dividendide maksmise põhjendus

Vaatleme kaht peamist põhjust, miks ettevõtted otsustavad dividende välja anda:

1. Investorite ligimeelitamiseks

Paljud investorid naudivad dividendide saamist ja peavad neid püsivaks sissetulekuallikaks. Seetõttu tõmbavad neid investoreid rohkem dividende maksvad ettevõtted.

2. Ettevõtte tugevusest märku andmiseks

Aktsionäridele dividendide maksmine võib olla ettevõtte signaalimismeetod. Dividendimaksed on tavaliselt seotud tugeva ettevõttega, kellel on positiivsed ootused tulevase kasumi suhtes. See muudab aktsia atraktiivsemaks ja võib suurendada ettevõtte aktsiate turuväärtust.

Dividendi maksmata jätmise põhjendus

Kuigi dividende saab kasutada ettevõtte tugevuse näitamiseks ja investorite ligimeelitamiseks, on ka mitmeid olulisi põhjuseid, miks ettevõtted dividende ei väljasta:

1. Kiire kasv

Kiirelt kasvav ettevõte tõenäoliselt dividende ei maksa. Selle asemel investeeritakse ettevõtte tulud edasise kasvu rahastamiseks.

2. Sisemised investeerimisvõimalused

Küps ettevõte võib oma kasumit kinni hoida ja reinvesteerida. Raha võib kasutada uue projekti rahastamiseks, uute varade omandamiseks või ühinemiste ja ülevõtmiste (ühinemiste ja ülevõtmiste) jätkamiseks. Ühinemiste ja omandamiste ühinemis- ja ühinemisprotsess Selles juhendis tutvustatakse kõiki ühinemis- ja ühinemisprotsessi etappe. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis kirjeldame omandamisprotsessi algusest lõpuni, erinevat tüüpi omandajaid (strateegilised ja finantsostud), sünergiate olulisust ja tehingukulusid.

3. Vale signaalimine

Kui ettevõte emiteerib algselt dividende, kuid otsustab oma dividendide väljamaksmise tagasi tõmmata, võib see luua ettevõttele ebasoodsa signaali. Kui ettevõtted kaotavad või vähendavad oma olemasolevat dividendipoliitikat, suhtuvad investorid sellesse tavaliselt negatiivselt. Seetõttu võivad ettevõtted selle probleemi vältimiseks dividendide maksmisest üldse hoiduda.

Lisaressursid

Täname, et lugesite Finance'i juhendit aktsia kohta makstavate dividendide kohta. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ® nimetuse ametlik ülemaailmne pakkuja FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Need täiendavad finantseerimisallikad on teile abiks maailmatasemel finantsanalüütikuks saamisel:

- Kasum aktsia kohta Kasum aktsia kohta (EPS) Kasum aktsia kohta (EPS) on põhiline mõõdik, mida kasutatakse aktsionäri osa määramiseks ettevõtte kasumis. EPS mõõdab iga lihtaktsia kasumit

- Kapitalistruktuur Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali summale, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur

- Dividend vs aktsia tagasiostmine / tagasiostmine Dividend vs aktsia tagasiostmine / tagasiostmine Aktsionärid investeerivad börsil noteeritud ettevõtetesse kapitali kallinemise ja tulu saamiseks. On kaks peamist viisi, kuidas ettevõte oma aktsionäridele kasumit tagastab - rahalised dividendid ja aktsiate tagasiost. Dividendide ja aktsiate tagasiostu strateegilise otsuse põhjused on ettevõtteti erinevad

- Finantsmudelite hindamise ja analüütikute juhend FMVA® sertifikaat