Omakapitali aruanne - nimetatud ka kui omakapitali aruanne või omakapitali muutuste aruanne - on finantsaruanne, mille ettevõte peab majandusaasta lõpus koostama koos muude oluliste finantsdokumentidega. Ameerika Ühendriikides nimetatakse omakapitali muutuste aruannet ka jaotamata kasumi aruandeks jaotamata kasumi aruanne jaotamata kasumi aruanne annab ülevaate ettevõtte jaotamata kasumi muutustest konkreetse raamatupidamistsükli jooksul. See on üles ehitatud võrrandina, nii et see avaneb aruandeperioodi alguses jaotamata kasumiga, korrigeerib selliseid kirjeid nagu puhaskasum ja dividendid.

Omakapitali aruanne kajastab ettevõtte omakapitali muutusi. Muudatused, mis kajastuvad omakapitali aruandes üldjuhul, hõlmavad teenitud kasumit, dividende, omakapitali sissevoolu, omakapitali väljavõtmist, puhaskahjumit jne.

Kiire kokkuvõte:

- Omakapital on kõige lihtsamalt öeldes ettevõtte aktsionäride käes olev raha, mis investeeritakse ettevõttesse. See on rahasumma, mis esindab ettevõtte omandit.

- Omakapitali aruanne on finantsaruanne, mille ettevõte peab majandusaasta lõpus koostama koos muude oluliste finantsdokumentidega.

- Omakapitali aruanne kajastab ettevõtte omakapitali muutusi. Muudatused hõlmavad teenitud kasumit, dividende, omakapitali sissevoolu, omakapitali väljavõtmist, puhaskahjumit jne.

Mis on omakapital?

Omakapital on kõige lihtsamalt öeldes ettevõtte aktsionäride käes olev raha, mis investeeritakse ettevõttesse. See moodustab osa kogu kapitalist. Kapital on kõik, mis suurendab inimese väärtuse loomise võimet. Seda saab kasutada väärtuse suurendamiseks paljudes kategooriates, näiteks rahaline, sotsiaalne, füüsiline, intellektuaalne jne. Ettevõtluses ja majanduses on kaks kõige levinumat kapitali tüüpi rahaline ja inimlik. äri. See on rahasumma, mis esindab ettevõtte omandit.

Bilansis olev omakapital

Ettevõtte bilansis on omakapital esindatud rubriigis "Aktsionäride omakapital" või "Aktsionäride omakapital". Jaotis koosneb tavaliselt kolmest komponendist:

- Aktsiakapital

- Jaotamata kasum

- Puhaskasum Puhaskasum Puhaskasum on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes.

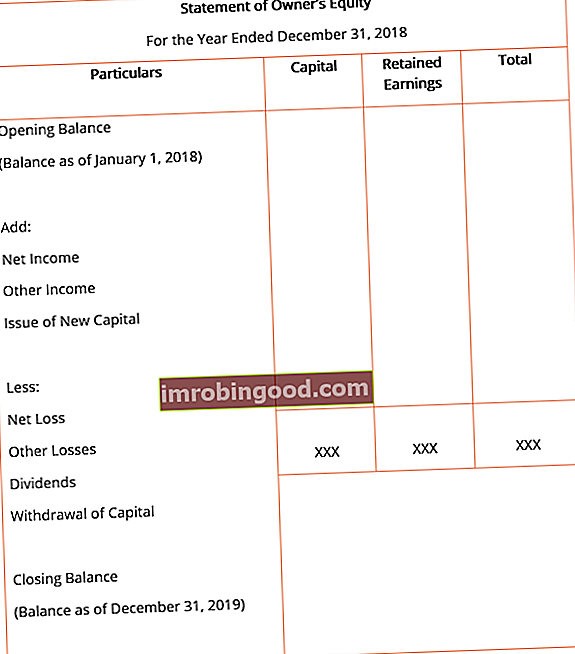

Omaniku omakapitali aruande üldine vorm koos kõige elementaarsemate ridadega näeb tavaliselt välja selline, nagu allpool näidatud.

Ridaüksused

- Avasaldo: Avasaldo on eelmise aasta omakapitali aruande lõppsaldo. Kõik käesoleval majandusaastal tehtud täiendavad liitmised ja lahutamised tehakse omakapitali aruandes algsaldo juurde.

- Netotulu: Puhaskasum on ettevõtte majandusaasta jooksul teenitud kogutulu. Eelarveaasta (FY). Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil aasta finantsaruannete koostamiseks. Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla ajavahemik nagu 1. oktoober 2009 - 30. september 2010, pärast kõigi tegevus- ja muude kulude arvestamist. Väärtus võetakse kasumiaruandest (tuntud ka kui kasumiaruanne), mis on koostatud eelarveaasta lõpus.

- Teine sissetulek: Kõik ettevõtte teenitud lisatulud, mida ei pruugi kajastada kasumiaruandes, võetakse arvesse omakapitali aruandes. Muude tulude näited hõlmavad kindlustusmatemaatilisi või realiseerimata kasumeid finantsinstrumentidest.

- Uue kapitali emiteerimine: Kui emiteeritakse uusi aktsiaid ja kui ettevõttes toimub kapitali sissevool või lisandub omakapital, lisatakse see kogu omakapitalile.

- Netokadu: Puhaskahjum on kahjum, mis ettevõttele majandusaasta jooksul oma tegevuse tõttu tekkis. See vähendab ettevõtte kogukapitali ja arvatakse seega omakapitali aruandes maha.

- Muu kaotus: Sarnaselt muude tuludega kajastatakse ettevõtte tehtud kulutusi või kahjumeid, mida kasumiaruandes ei kajastata, omakapitali aruandes. Hea näide muude koondkasumite kohta on tuletisinstrumentide kindlustusmatemaatilised või realiseerumata kahjud.

- Dividendid: Dividend on preemia või tootlus, mille ettevõtte aktsionärid teenivad ettevõtte aktsiatesse investeerimise eest. Aktsionäridele tehtud dividendimaksed vähendavad ettevõtte kogu omakapitali ja arvatakse seega omakapitali aruandes maha.

- Kapitali äravõtmine: Kui aktsiad lunastatakse või ettevõttelt kapital välja võetakse, näidatakse seda omakapitali aruandes mahaarvamisena, kuna see vähendab ettevõtte kogu omakapitali.

Seotud lugemised

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised ressursid:

- Dividendipoliitika Dividendipoliitika Ettevõtte dividendipoliitika dikteerib ettevõtte aktsionäridele välja makstud dividendide suuruse ja dividendide maksmise sageduse

- Eelarveaasta (FY) Eelarveaasta (FY) Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil iga-aastaste finantsaruannete koostamiseks. Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla selline periood nagu 1. oktoober 2009 - 30. september 2010.

- Kasumiaruanne Kasumi ja kahjumi aruanne (P&L) Kasumiaruanne (P&L) või kasumiaruanne või tegevusaruanne on finantsaruanne, mis sisaldab kokkuvõtet ettevõtte tuludest, kuludest ja kasumist / kahjumist antud perioodil ajaperiood. P&L avaldus näitab ettevõtte võimet müüki genereerida, kulusid hallata ja kasumit teenida.

- Kolm finantsaruannet Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad