Lisandväärtus on millegi algväärtusest kõrgem loodud lisaväärtus. Seda saab rakendada toodete, teenuste, ettevõtete, juhtkonna ja muude ärivaldkondade jaoks. Teisisõnu, see on ettevõtte / üksikisiku toote või teenuse täiustus enne selle lõpptarbijale müümiseks pakkumist.

Väärtust saab lisada tootele, teenusele, protsessile või tervele ettevõttele. Väärtust saab lisada paremate või lisateenuste pakkumisega müügijärgsete teenuste ja parema klienditoe näol. Väärtust saab lisada ka toote mingil viisil täiustamisel või lisades tootega lisad. Näiteks saab arvutite jaemüüja lisaväärtust lisada tarkvara või arvutitarvikud põhitootega - arvuti.

Tugeva kaubamärgiga ettevõtted saavad oma toodetele või teenustele väärtust lisada, kasutades toote müümiseks ettevõtte logo.

Brutolisandväärtus (GVA)

Brutolisandväärtus (GVA) aitab mõõta panust üksiku sektori, piirkonna, tööstuse või tootja majandusse. Teisisõnu aitab GVA mõõta konkreetse toote, teenuse või tööstuse lisandväärtust. GVA on oluline, kuna see aitab arvutada sisemajanduse kogutoodangu SKP valemit SKP valem koosneb tarbimisest, valitsuse kulutustest, investeeringutest ja netoekspordist. Jagame SKP valemi sammudeks selles juhendis. Sisemajanduse koguprodukt (SKP) on kõigi riigis teatud aja jooksul toodetud lõpptoodete ja -teenuste rahaline väärtus kohalikus vääringus. , mis on riigi kogu majanduse seisundi peamine näitaja.

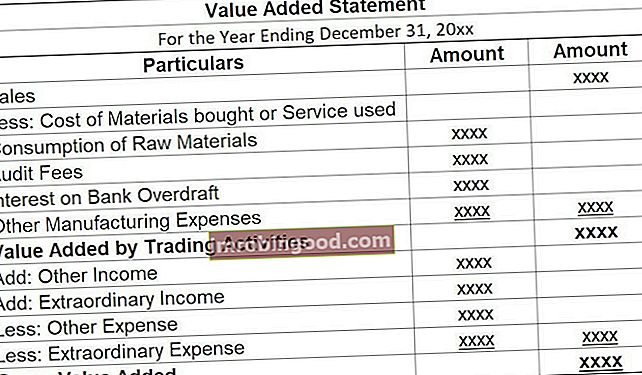

GVA saab arvutada lisandväärtuse avalduse (VAS) abil.

Netolisandväärtust saab arvutada, lahutades lisandväärtusest amortisatsiooni.

Majanduslik lisaväärtus

Majanduslik lisaväärtus Majanduslik lisaväärtus (EVA) Majanduslik lisaväärtus (EVA) näitab, et tegeliku väärtuse loomine toimub siis, kui projektid teenivad tulukuse määra, mis ületab nende kapitalikulusid, ja see suurendab aktsionäride väärtust. Jääktulu tehnikat, mis toimib kasumlikkuse näitajana eeldusel, et tegelik kasumlikkus tekib siis, kui rikkus on (EVA), saab määratleda kui ettevõtte sisemise tasuvuse määra (IRR) sisemise tasuvuse määra kasvavat erinevust (IRR) on diskontomäär, mis muudab projekti nüüdisväärtuse (NPV) nulliks. Teisisõnu, see on eeldatav liitne aastane tootlus, mis teenitakse projektilt või investeeringult. ja selle kapitalikulud. Majanduslikku lisaväärtust kasutatakse väärtuse mõõtmiseks, mille ettevõte loob sellesse investeeritud vahenditest.

Kus:

- NOPAT NOPAT NOPAT tähistab puhast ärikasumit pärast maksusid ja tähistab ettevõtte teoreetilist tulu tegevusest. - Puhas ärikasum pärast maksusid on kasum, mille ettevõte teenib oma tegevusega pärast maksudega korrigeerimist, kuid enne finantseerimiskulude ja muude kulude korrigeerimist.

- CE - hõivatud kapital on ettevõttesse investeeritud sularaha summa.

- WACC - kaalutud keskmine kapitalikulu WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). Selles juhendis antakse ülevaade sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning allalaaditav WACC kalkulaator on kapitali pakkuja - ettevõtte investorite - oodatav minimaalne tootlus.

EVA aitab kvantifitseerida projekti investeerimise kulusid. Samuti aitab see hinnata, kas projekt teenib piisavalt raha, et seda saaks pidada heaks investeeringuks. EVA näitab ettevõtte tegevust selle põhjal, kus ja kuidas ettevõte rikkust loob.

EVA hindamiseks viiakse ettevõtte finantstulemuste prognoosimiseks Excelis läbi palju finantsmodelleerimist Mis on finantsmudelid Finantsmodelleerimine. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. on vajalik tulevaste rahavoogude prognoosimiseks ja diskonteerimiseks WACC abil praegusesse aega. Modelleerimine on finantsanalüüsi täiustatud vorm - lisateabe saamiseks vaadake Finance'i veebipõhiseid finantsmudelite kursusi.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Turu lisandväärtus

Turu lisandväärtust (MVA) saab määratleda kui erinevust ettevõtte turuväärtuse ning nii aktsionäride kui ka võlaomanike investeeritud kapitali vahel.

MVA näitab ettevõtte võimet aja jooksul aktsionäride väärtust tõsta. Suur MVA näitab tõhusat juhtimist ja tugevat tegutsemisvõimet, samas kui madal MVA võib viidata sellele, et juhtkonna tegevuse ja investeeringute väärtus on väiksem kui ettevõtte investorite panustatud kapitali väärtus.

Rahaline lisandväärtus

Rahaline lisandväärtus (CVA) aitab mõõta sularaha hulka, mida ettevõte oma tegevusega teenib. CVA annab investoritele ettekujutuse ettevõtte võimest teenida sularaha ühest finantsperioodist. Eelarveaasta (FY) Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil aasta finantsaruannete koostamiseks . Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla ajavahemik nagu 1. oktoober 2009 - 30. september 2010. teisele.

Klientidele väärtuse lisamise viisid

- Kliendi vaatenurk - mõista, mida sihtturu kliendid soovivad ettevõtte tootelt või teenuselt. Äri ajamine vastavalt klientide ootustele on midagi, millest paljud ettevõtted ilma jäävad või jäävad puudu.

- Klientide rahulolu parandamine- Et saada toote või teenuse kohta kliendi tagasisidet näiteks uuringute kaudu, jätkake tööd toote või teenusega seotud klientide rahulolu suurendamiseks.

- Kliendi kogemus - pakkuda klientidele lisaks rahuldavale tootele või teenusele ka rahuldavaid müügijärgseid teenuseid, et luua kliendile meeldejääv kogemus.

- Turundus - Rakendada turundusstrateegia pärast hästi informeeritud turu-uuringut selle kohta, mida kliendid ootavad ja mis on parim viis toote või teenuse klientidele kättesaadavaks muutmiseks.

Muud ressursid

Finance on juhtiv ülemaailmne finantsmudelite kursuste ja finantsanalüütikute sertifikaatide pakkuja. FMVA® Certification Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J. P. Morgan ja Ferrari. Finantsprofessionaali karjääri jätkamiseks vaadake järgmisi täiendavaid rahalisi ressursse, kus arutatakse ettevõtte kuluarvestuse erinevaid aspekte:

- Tegevuspõhine kuluarvestus Tegevuspõhine kuluarvestus Tegevuspõhine kuluarvestus on spetsiifilisem viis üldkulude jaotamiseks “tegevuste” põhjal, mis tegelikult üldkuludele kaasa aitavad. Tegevus on

- Valmistatud kaupade maksumus Valmistatud kaupade maksumus (COGM) Valmistatud kaupade maksumus (tuntud ka kui COGM) on juhtimisarvestuses kasutatav termin, mis viitab ajakavale või väljavõttele, mis näitab ettevõtte tootmiskulusid konkreetsel perioodil. aeg.

- Töötellimusel põhinev kuluarvestus Töötellimuse kuluarvestuse juhend Töötellimuste arvestust kasutatakse kulude jaotamiseks konkreetse töökorralduse alusel. Selles juhendis esitatakse töökoha tellimise kulude valem ja selle arvutamise viis. Näiteks kasutavad advokaadibürood või raamatupidamisbürood töökohtade tellimise maksumust, kuna iga klient on erinev ja ainulaadne. Teiselt poolt saab kasutada protsessi kulude arvutamist

- Piirmaksumuse valem Piirhinna valem Piirmaksumuse valem näitab lisakulusid, mis tekivad kauba või teenuse täiendavate ühikute tootmisel. Piirmaksumuse valem = (kulude muutus) / (koguse muutus). Arvestusse kuuluvad muutuvkulud on tööjõud ja materjalid, millele lisanduvad püsikulude, halduse, üldkulude suurenemine