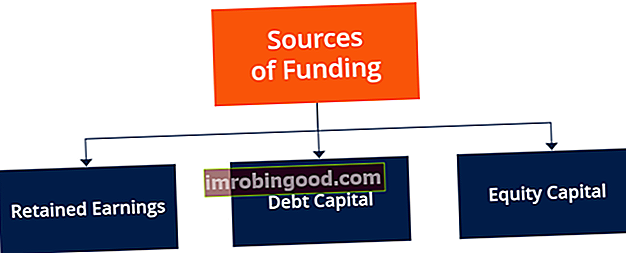

Ettevõtted otsivad äri kasvatamiseks alati rahastamisallikaid. Rahastamine, mida nimetatakse ka rahastamiseks, tähendab ressursside panustamist programmi, projekti või vajaduse rahastamiseks. Rahastamist saab algatada nii lühi- kui pikaajalisel eesmärgil. Erinevad rahastamisallikad hõlmavad järgmist:

- Jaotamata kasum

- Võlakapital

- Omakapital

Kokkuvõte

- Peamised rahastamisallikad on jaotamata kasum, võlakapital ja omakapital.

- Ettevõtted kasutavad äritegevuse jaotamata kasumit dividendide laiendamiseks või jagamiseks oma aktsionäridele.

- Ettevõtted koguvad raha laenu privaatselt pangast laenates või börsile minnes (võlakirjade emiteerimine).

- Ettevõtted omandavad omakapitali rahastamise, vahetades omandiõigused aktsiainvestoritelt saadava raha vastu.

Jaotamata kasum

Ettevõtete eesmärk on maksimeerida kasumit, müües toodet või osutades teenust kõrgema hinnaga kui see, mis neile kaupade tootmiseks maksab. See on kõigi ettevõtete jaoks kõige primitiivsem rahastamisallikas.

Pärast kasumi saamist otsustab ettevõte, mida teha teenitud kapitaliga ja kuidas seda tõhusalt jaotada. Jaotamata kasumit saab jaotada aktsionäridele dividendidena. Dividend Dividend on osa kasumist ja jaotamata kasumist, mille ettevõte maksab oma aktsionäridele. Kui ettevõte teenib kasumit ja koguneb jaotamata kasumit, võib selle kasumi kas investeerida ettevõttesse uuesti või maksta aktsionäridele välja dividendidena. või saab ettevõte aktsiate tagasiostukampaania algatamisega vähendada käibel olevate aktsiate arvu.

Teise võimalusena võib ettevõte investeerida raha uude projekti, näiteks uue tehase ehitamisse või teha koostööd teiste ettevõtetega ühisettevõtte loomiseks.

Võlakapital

Ettevõtted saavad laenude finantseerimist eraviisiliselt pangalaenude kaudu. Samuti saavad nad hankida uusi vahendeid, emiteerides avalikkusele võlga.

Laenude finantseerimisel emiteerib emitent (laenuvõtja) võlakirju, näiteks ettevõtete võlakirju või võlakirju. Võlakirjaemissioon hõlmab ka võlakirju Võlakiri Võlakiri on tagatiseta võlg või võlakirjad, mis tagastavad tähtaja jooksul võlakirjaomanikele kindlaksmääratud summa raha koos intressidega. Võlakiri on pikaajaliste võlainstrument, mille emiteerivad ettevõtted ja valitsused uute vahendite või kapitali kindlustamiseks. Laenuandjale pakutakse hüvitisena kuponge või intressimäärasid. , üürilepingud ja hüpoteegid.

Võlaemissiooni algatavad ettevõtted on laenuvõtjad, kuna nad vahetavad väärtpabereid teatud tegevuste jaoks vajaliku raha vastu. Seejärel maksavad ettevõtted tagasi võla (põhiosa ja intressid) vastavalt kindlaksmääratud võla tagasimaksegraafikule ja emiteeritud võlakirjade aluseks olevatele lepingutele.

Võlgade kaudu raha laenamise puuduseks on see, et laenuvõtjad peavad õigeaegselt maksma intressi ja põhiosa tagasimakseid. Kui seda ei tehta, võib laenuvõtja viia maksejõuetuse või pankrotini.

Omakapital

Ettevõtted saavad koguda avalikult vahendeid vastutasuks proportsionaalse osaluse omandamise eest ettevõttes aktsiate kujul, mis emiteeritakse investoritele, kellest saavad aktsiad pärast aktsiate ostmist.

Alternatiivina võib erakapitali finantseerimine olla üks võimalus, tingimusel et ettevõtte või direktorite võrgustikus on üksusi või üksikisikuid, kes on valmis investeerima projekti või kuhu raha on vaja.

Võrreldes võlakapitali finantseerimisega ei nõua omakapitali finantseerimine intressimaksete tegemist. Intressikulu Intressikulud tekivad ettevõttest, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafik peaks esitama kõik peamised võlad, mis ettevõttel bilansis on, ja arvutama intressi laenuvõtjale korrutades.

Omakapitali rahastamise üks puudus on aga kasumi jagamine kõigi aktsionäride vahel pikas perspektiivis. Veelgi olulisem on see, et aktsionärid lahjendavad ettevõtte omandiõiguse kontrolli seni, kuni see müüb rohkem aktsiaid.

Muud rahastamisallikad

Rahastamisallikate hulka kuuluvad ka erakapital, riskikapital, annetused, toetused ja toetused, millel puudub otsene investeeringutasuvuse nõue, välja arvatud erakapital ja riskikapital. Riskikapital Riskikapital on rahastamise vorm, mis pakub vahendeid varases staadiumis kiiresti kasvavad ettevõtted, kellel on suur kasvupotentsiaal, vastutasuks omakapitali või osaluse eest. Riskikapitalistid võtavad riski idufirmadesse investeerimisega, lootes, et nad teenivad märkimisväärset tootlust, kui ettevõtted saavad edukaks. . Neid nimetatakse ka ühisrahastuseks või pehmeks rahastamiseks.

Ühisrahastus tähendab rahaliste vahendite kogumist teatud projekti täitmiseks või ettevõtmiseks, saades suurel hulgal üksikisikutelt väikeseid rahasummasid. Ühisrahastuse protsess toimub tavaliselt veebis.

Seotud lugemised

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm, mille eesmärk on muuta keegi maailmatasemel finantsanalüütikuks.

Need täiendavad ressursid on väga kasulikud, et aidata teil saada maailmatasemel finantsanalüütikuks ja edendada oma karjääri täiel määral.

- Rahastamine finantseerimistegevusest Rahakäive finantseerimistegevusest Rahavoog finantseerimistegevusest on ettevõtte antud perioodi jooksul genereeritud rahastamise netosumma, mida kasutatakse ettevõtte finantseerimiseks. Finantstegevus hõlmab omakapitali emiteerimist ja tagasimaksmist, dividendide maksmist, võla emiteerimist ja tagasimaksmist ning kapitalirendi kohustusi

- Võlg vs omakapitali finantseerimine Võlg vs omakapitali finantseerimine Võlg vs omakapitali finantseerimine - mis on teie ettevõttele parim ja miks? Lihtne vastus on, et see sõltub. Omakapitali ja võla otsus tugineb paljudele teguritele, nagu praegune majanduskliima, ettevõtte praegune kapitalistruktuur ja ettevõtte elutsükli etapp, kui nimetada vaid mõnda.

- Tulupõhine finantseerimine Tulupõhine finantseerimine Tulupõhine rahastamine, mida nimetatakse ka autoritasupõhiseks finantseerimiseks, on kapitali kaasamise meetodi liik, mille puhul investorid nõustuvad pakkuma ettevõttele kapitali vastutasuks teatud protsendi ulatuses ettevõtte käimasolevast kogusummast. kogutulu.

- Tipppangad USA-s Tipppangad USA-s USA föderaalse hoiuste kindlustuse korporatsiooni andmetel oli 2014. aasta veebruari seisuga USA-s 6799 FDIC-kindlustatud kommertspanka. Riigi keskpank on föderaalreservipank, mis tekkis pärast föderaalreservi seaduse vastuvõtmine 1913. aastal