Mitmeteguriline mudel on kombinatsioon erinevatest elementidest või teguritest, mis on korrelatsioonis varade tootlusega. Mudel kasutab nimetatud tegureid turu tasakaalu ja varahindade selgitamiseks. Mitmetegurilistes mudelites on teatud teguritega (näiteks riskiga) seotud erinevad tegurid ning see aitab vara hinna või tootluse arvutamisel kindlaks määrata selle teguri kaalu või olulisuse.

Tüüpiline riskimõõt on beeta, mis mõõdab süsteemset riski Süsteemne risk Süsteemse riski võib määratleda kui riski, mis on seotud ettevõtte, tööstusharu, finantsasutuse või kogu majanduse kokkuvarisemise või ebaõnnestumisega. See on finantssüsteemi suure ebaõnnestumise oht, mille korral tekib kriis, kui kapitali pakkujad kaotavad turu suhtes usalduse väärtpaberi kapitali kasutajate vastu. Varahaldurid kasutavad investeerimisotsuste langetamiseks ja investeeringutega seotud asjakohaste riskide hindamiseks tavaliselt mitme teguri mudeleid.

Kokkuvõte

- Mitmeteguriline mudel on kombinatsioon erinevatest elementidest või teguritest, mis on korrelatsioonis varade tootlusega. Mudel kasutab nimetatud tegureid turu tasakaalu ja varahindade selgitamiseks.

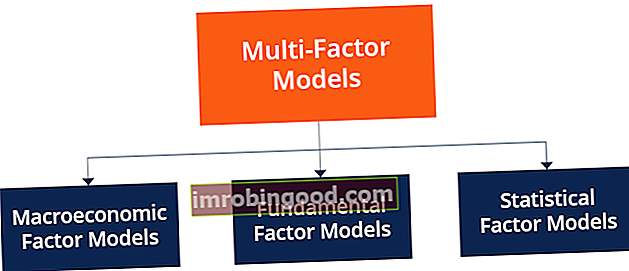

- Mitmeteguriliste mudelite kolm peamist tüüpi on makromajanduslikud tegurimudelid, põhitegurimudelid ja statistiliste tegurite mudelid.

- Vahekohtu hinnakujunduse teooria (APT) on mudel, mida kasutatakse vara või portfelli oodatava tootluse kirjeldamiseks kui varade riski lineaarset funktsiooni teatud tegurite suhtes.

Mituteguriliste mudelite tüübid

Mitmetegurilisi mudeleid saab kasutada kõigis tööstusharudes, olgu see siis rahandus, majandus või matemaatika. Kasutatavate tegurite tüübi põhjal saab liigitada kolme tüüpi mitmetegurilisi mudeleid:

1. Makromajanduslike tegurite mudelid

Makromajanduslike tegurimudelite puhul on tegurid seotud makromajanduslike muutujate üllatustega, mis aitavad selgitada varaklasside tootlust. Üllatust või juurdekasvu saab arvutada tegeliku väärtusena, millest on lahutatud prognoositud väärtus, ja tootluse keskmine on tavaliselt null.

2. Põhifaktorite mudelid

Põhimudelites on tegurid aktsiate või ettevõtete omadused, mida saab kasutada aktsiahindade muutuste selgitamiseks. Selliste tegurite näideteks on hinna ja kasumi suhe Hinna teenimise suhe Hinna teenimise suhe (P / E suhe) on seos ettevõtte aktsiahinna ja aktsiakasumi vahel. See annab investoritele parema tunnetuse ettevõtte väärtusest. P / E näitab turu ootusi ja on hind, mida peate maksma praeguse (või tulevase) tulu, turukapitalisatsiooni ja finantsvõimenduse ühiku kohta. Põhitegurite mudelites kasutatakse varade tootlust ja pärast teguri tundlikkuse määramist arvutatakse tootlus regressioonide abil.

3. Statistiliste tegurite mudelid

Statistiliste tegurite mudelites rakendatakse statistilisi meetodeid tootluste ajaloolistele andmetele ja neid kasutatakse andmete kovariantide selgitamiseks.

Kolme, nelja ja viie teguri mudelid

Mitmeteguriliste mudelite konstrueerimine on huvitav protsess ja aja jooksul on finantsvaldkonnas tekkinud mitu erinevat tüüpi mudelit. Allpool käsitleme kolme erinevat tüüpi mitmetegurilisi mudeleid ja nende asjakohaseid tegureid, mida kasutatakse tulu saamiseks:

1. Fama-Prantsuse kolmefaktoriline mudel

Fama-French kasutab varade tootluse saamiseks suuruse ja väärtuse tegureid. See on parem lähenemisviis kui kapitalivara hinnamudel (CAPM) kapitalivara hinnamudel (CAPM). Kapitali vara hinnakujunduse mudel (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPMi valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil, kuna CAPM selgitab ainult 70% portfelli hajutatud tootlusest, samas kui Fama-French selgitab umbes 90%.

Fama-Prantsuse mudel kasutab kolme tegurit - nimelt SMB (väike miinus suur), HML (kõrge miinus madal) ja portfelli tootlus miinus riskivaba määr. SMB iseloomustab börsil noteeritud ettevõtteid, millel on väikesed turu ülempiirid, mis toovad suuremat tootlust, ja HML kasutab väärtpabereid, millel on kõrge raamatu ja turu suhe, mis toovad turu suhtes kõrgemat tootlust.

Fama-Prantsuse kolmefaktorilise mudeli valem on esitatud allpool toodud võrrandis:

- Kus:

- Rseda = Aktsia või portfelli i kogutootlus ajahetkel t

- Rjalga= Riskivaba tulumäär ajahetkel tRMt= Kogu turuportfelli tootlus ajahetkel t

- Rseda - Rjalga= Eeldatav ületootlus

- RMt - Rjalga= Liigne turuportfelli tootlus (indeks)

- SMBt= Suuruse lisatasu (väike miinus suur)

- HMLt= Lisatasu väärtus (kõrge munus madal)

- β = Tegurikoefitsiendid

2. Caharti neljafaktoriline mudel

Caharti mudel tugineb Fama-Prantsuse kolmefaktorilisele mudelile ja tutvustab neljandat tegurit, mida nimetatakse impulsiks. Vara tuleviku tootluse ennustamiseks saab kasutada vara impulssi kontseptsiooni. See on natuke vastuoluline, kuna tootluse määramiseks kasutatakse nii riskipõhiseid kui ka käitumuslikke selgitusi. Caharti mudelit peetakse paremaks, kuna selle seletusvõime on umbes 95%.

3. Fama-Prantsuse viie teguri mudel

Fama-Prantsuse viie teguri mudel tugineb ka kolme teguri mudelile ja tutvustab veel kahte tegurit - kasumlikkus (RMW) ja investeering (CMA). See kasutab kõrge ärikasumlikkusega aktsiate tootlust, millest lahutatakse madala või negatiivse ärikasumlikkusega aktsiate tootlus.

Mõnikord asendatakse tegur kvaliteediteguriga. Investeerimistegur kajastab ettevõtte säilitamiseks ja kasvatamiseks kasutatud kapitaliinvesteeringute taset. See on tavaliselt negatiivse korrelatsiooniga väärtusfaktoriga. Arvestades tegurite arvu, ei ole Fama-Prantsuse viie teguri mudel kohati otstarbekas teatud majandustes rakendada.

Arbitraažide hinnateooria (APT)

Arbitraaži hinnakujunduse teooria (APT) on mudel, mida kasutatakse oodatava tootluse kirjeldamiseks Oodatav tootlus Investeeringu oodatav tootlus on võimalike tulude tõenäosuse jaotuse eeldatav väärtus, mida see võib investoritele pakkuda. Investeeringutasuvus on tundmatu muutuja, millel on erinevad tõenäosustega seotud väärtused. vara või portfelli varade riski lineaarne funktsioon teatud tegurite suhtes. See sarnaneb CAPM-i mudeliga, kuid vähem rangete eeldustega.

Eeldused on: varade tootlust kirjeldatakse tegurimudeliga, varade spetsiifilise riski saab kõrvaldada, kuna varasid on mitu, ja varade hind on selline, et arbitraaživõimalusi pole. Allpool toodud võrrand annab APT mudeli üldise raamistiku:

Kus:

- Rf= Riskivaba tulumäär

- β = Vara või portfelli tundlikkus kindla teguri suhtes

- RP = Määratud teguri riskipreemia

APT mudelis kasutatud tegurid on süstemaatilised riskid, mida ei saa vähendada investeerimisportfelli mitmekesistamine. Tavaliselt kasutatakse makromajanduslikke tegureid, kuna need on usaldusväärsed hinna ennustajatena. Tegurite näideteks on rahvamajanduse kogutoodang (RKT), ootamatud inflatsiooni muutused ja tootluskõverate nihked.

Rohkem ressursse

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Beeta beeta Investeerimispaberi (s.t aktsia) beeta (β) on selle tootluse kõikuvuse mõõtmine kogu turu suhtes. Seda kasutatakse riski mõõtmiseks ja see on kapitalivara hinnamudeli (CAPM) lahutamatu osa. Kõrgema beetaversiooniga ettevõttel on suurem risk ja ka suurem oodatav tootlus.

- Aktsiariski lisakapital Aktsiariski ülekurss Aktsiariskipreemia on omakapitali / üksikute aktsiate tootluse ja riskivaba tulumäära vahe. See on hüvitis investorile suurema riskitaseme võtmise ja omakapitali investeerimise asemel riskivabadesse väärtpaberitesse.

- Turukapitalisatsioon Turukapitalisatsioon Turukapitalisatsioon (Market Cap) on ettevõtte käibel olevate aktsiate uusim turuväärtus. Turuväärtus on võrdne praeguse aktsia hinnaga, korrutatuna käibel olevate aktsiate arvuga. Investeeriv kogukond kasutab ettevõtete järjestamiseks sageli turukapitalisatsiooni väärtust

- Omakapitali tootlus (ROE) Omakapitali tootlus (ROE) Omakapitali tootlus (ROE) on ettevõtte kasumlikkuse näitaja, mis võtab ettevõtte aastase tootluse (puhastulu) jagatuna kogu omakapitali väärtusega (st 12%). . ROE ühendab kasumiaruande ja bilansi, kui puhaskasumit või -kasumit võrreldakse omakapitaliga.