Bilanss Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapitali varad on loetletud kontode või kirjetena, mis on järjestatud likviidsuse järgi. Likviidsus on lihtne, kuidas ettevõte saab vara rahaks muuta. Kõige likviidsem vara on raha (bilansi esimene kirje), millele järgnevad lühiajalised hoiused ja saadaolevad arved. Kõige mittelikviidsemad (rahaks kergesti teisendamatud) varad on loetletud bilansis allpool. Need on sellised varad nagu maa ja hooned - neid nimetatakse sageli põhivaraks (PP&E). Bilansis on varad loetletud kas käibevarad Käibevarad Käibevarad on kõik varad, mida saab ühe aasta jooksul mõistlikult rahaks konverteerida. Neid kasutatakse tavaliselt ettevõtte likviidsuse mõõtmiseks. (arveldatakse sularahas vähem kui 12 kuuga) või põhivarad Varade liigid Levinumad varaliigid hõlmavad käibe-, põhi-, materiaalset, immateriaalset, põhi- ja mittetöötavat vara. Õige tuvastamine ja (arveldamine sularahas üle 12 kuu).

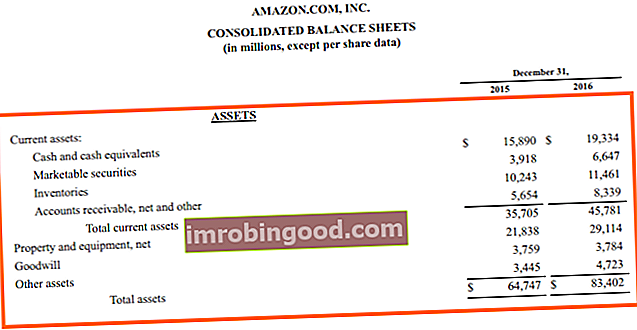

Allikas: amazon.com

Allikas: amazon.com

# 1 Käibevara

Eeldatakse, et jooksev bilansivarad toovad kasu lähiajal, tavaliselt 12 kuu jooksul. Jooksva bilansi varade näited on sularaha, saadaolevad arved, ettemakstud kulud ja varud.

Raha ekvivalendid

Rahaekvivalendid Rahaekvivalendid Raha ja raha ekvivalendid on bilansi kõigist varadest kõige likviidsemad. Sularaha ekvivalendid hõlmavad rahaturu väärtpabereid, pankurite aktsepteerimised hõlmavad sularaha, mida hoitakse pangahoiustena, lühiajalisi investeeringuid ja mis tahes muid kergesti sularahaks konverteeritavaid varasid.

Nõuded

Võlad ostjate vastu Võlad ostjate arved ostjate vastu (AR) esindavad ettevõtte krediidimüüki, mida kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. on sularahasummad, mis ettevõttel on võlgu kaupade või teenuste müüjana. Näiteks võib paberiettevõte ostjale krediidiga müüa 100 dollarit paberit. See 100 dollarit läheb paberitööstuse võlgnevusteks. Nõuetega seotud probleem tekib siis, kui on kahtlusi võla tasumises. Raamatupidajatel võib tekkida vajadus saada nõuete väärtus alla kirjutada ja mõnel juhul isegi nõuete summa täielikult maha kanda.

Inventuur

Varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. on ettevõtte omanduses olev valmiskaup, mis on kasutamiseks / müügiks valmis.

Maksumus

Ettevõtte bilansis olev inventar sisaldab kõiki ostu-, ümberehitus- ja muid kulusid, mis tekivad varude viimisel tema asukohta. See sisaldab tootmistöötajate palka ja üldkulusid, nagu kommunaalteenused või kinnisvara üürimine.

Nõuded võivad vajada allahindlusi. Sarnaselt võivad varud füüsilisest kahjustamisest, riknemisest või vananemisest "halvaks minna". Raamatupidamise käsitlus on sama - bilansiline vara langeb, kasumiaruandes on vastav kulu.

FIFO, LIFO või kaalutud keskmine?

Erinevad organisatsioonid kasutavad varude voo arvestamiseks erinevaid meetodeid. Kasumiaruande müügikulu on antud perioodil müüdud kaupade maksumus ettevõttele. Organisatsioon peab ühtselt järgima ühte süsteemi. Järgmine näide näitab kolme võimalikku ravi:

Näide

Suhkrutootja ostab aprillis 100 tonni rafineerimata suhkrut hinnaga 1000 dollarit tonni kohta ja veel 200 tonni septembris hinnaga 1200 dollarit tonni kohta. Novembris müüvad nad 250 tonni rafineeritud suhkrut. Milline peaks olema müügikulu number?

Vastus sõltub sellest, kuidas suhkru vool läbi protsessi modelleeritakse.

Esimene sisse esimene välja (FIFO)

Müügikulu = (100 x 1000) + (150 x 1200) = 280 000 dollarit

Viimane esimeses väljas (LIFO)

Müügikulu = (200 x 1200) + (50 x 1000) = 290 000 dollarit

Kaalutud keskmine

Müügikulu = 250 x ((100 x 1000) + (200 x 1200)) / 300 = 283 334 dollarit

Valik FIFO, LIFO ja kaalutud keskmise vahel avalikustatakse finantsaruannete lisades. IFRS-i kohaselt on LIFO lubatud kuluarvestusmeetodina. USA üldtunnustatud raamatupidamistava kohaselt on mis tahes ülaltoodud kulumeetod aktsepteeritav.

# 2 Põhivara

Eeldatakse, et pikaajalised bilansivarad toovad kasu pikema aja jooksul, tavaliselt üle 12 kuu. Sõidukid, tehased ja masinad PP&E (põhivara) PP&E (põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Nendel varadel on oluline osa ettevõtte finantsplaneerimisel ja analüüsimisel ning tulevased kulutused on näited pikaajalistest bilansivaradest.

Materiaalne põhivara

Materiaalne põhivara on vara, millel on füüsiline olemasolu. Materiaalne põhivara on näiteks ettevõtte auto, samas kui immateriaalne põhivara on firmaväärtus. Kui pikaajalist vara saab puudutada, on see käegakatsutav.

Materiaalset põhivara mõõdetakse soetusmaksumuses, mis tähendab, et finantsaruannetes koosneb selle väärtus tükkidest, sealhulgas, kuid mitte ainult:

- Ostuhind

- Esmane kohaletoimetamine ja käitlemine

- Paigaldamine ja kokkupanek

IFRS võimaldab põhivara mõõta soetusmaksumuse või ümberhindlusmudeli abil. USA GAAP lubab kasutada ainult kulumudelit.

Kulumudel

Materiaalset põhivara kajastatakse soetusmaksumuses, millest on lahutatud akumuleeritud kulum ja võimalikud allahindlused.

Amortisatsioon

Varade kasulik eluiga on piiratud (välja arvatud firmaväärtus, maa ja muud lõpmatult kasulikud varad) ning seega amortiseeritakse kasumiaruandes. Kahekordse mõju alusel tähendab amortisatsioon bilansis vara väärtuse vähenemist ja kasumiaruandes kulumi kasvu. Kaks levinud amortisatsioonimeetodid Amortisatsioonimeetodid Kõige tavalisemad amortisatsioonimeetodid hõlmavad sirgjoonelist, kahekordse langusega saldot, tootmisühikuid ja aastate summa numbreid. Vara amortisatsiooni arvutamiseks on erinevaid valemeid. Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks selle kasuliku eluea jooksul. on lineaarmeetod ja kiirendatud amortisatsioon.

Lineaarse amortisatsioonimeetodi järgi sirgjoone kulum Otse kulum on vara amortisatsiooni jaotamiseks kõige sagedamini kasutatav ja lihtsaim meetod. Lineaarse meetodi korral võrdub aastane amortisatsioonikulu vara maksumusega, millest lahutatakse jääkväärtus, jagatuna kasuliku elueaga (aastate arv). Selles juhendis on näiteid, valemeid, selgitusi, vara kaotab kogu oma kasuliku eluea jooksul igal aastal võrdse osa oma väärtusest. Kiirendatud amortisatsiooni korral arvestatakse igal aastal bilansilise väärtuse püsiv protsent, mis tähendab, et suuremad amortisatsioonikulud kajastatakse selle kasuliku eluea alguses. Soetusmaksumuse valik peaks kajastama vara kasulikku eluiga.

Ümberhindamise mudel

Ümberhindlusmudelit saab kasutada ainult IFRSi kohaselt. USA GAAP-i kohaselt pole see valikuvõimalus. Ümberhindlusmudeli kohaselt kajastatakse vara raamatupidamisarvestuses, millest on maha arvatud akumuleeritud kulum ja allahindlus.

Laenukasutuse kulutuste kapitaliseerimine

Tavaliselt on laenukasutuse kulutused intressikulud Intressikulu Intressikulud tekivad ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress kasumiaruandes korrutades. Kui aga vara ostmiseks või ehitamiseks kasutatakse laenamist, tuleb need kapitaliseerida vara enda väärtuses.

Immateriaalne põhivara

Immateriaalne põhivara on ilma füüsilise vormita ja on tavaliselt leping. Näiteks on patentid, litsentsid ja firmaväärtus.

Ostetud immateriaalsed varad

Materiaalse põhivarana käsitatakse ostetud immateriaalset vara, näiteks õigust nafta uurimiseks. Need on bilansis nende soetusmaksumuses ja amortiseerunud kogu nende kasuliku eluea jooksul. IFRS lubab ostetud immateriaalsete varade ümberhindamise võimalust, kuid USA GAAP seda võimalust ei sisalda.

Heatahtlikkus

Firmaväärtus on ostetud immateriaalne vara, mis tekib ettevõtte omandamisel. See on omandamise soetusmaksumuse ja omandatud eristatavate netovarade õiglase väärtuse ületamine. Firmaväärtust ei amortiseerita, kuid kontol tuleb läbi viia firmaväärtuse väärtuse test. Firmaväärtuse languse arvestus Firmaväärtuse langus tekib siis, kui firmaväärtuse väärtus ettevõtte bilansis ületab audiitorite testitud raamatupidamisväärtust, mille tulemuseks on allahindlus või allahindlus. Raamatupidamisstandardite kohaselt tuleks firmaväärtust kajastada varana ja seda tuleks hinnata igal aastal. Ettevõtted peaksid igal aastal hindama, kas väärtuse langus on.

Sisemiselt loodud immateriaalsed varad

Maine, teadmised, kogemused ja inimkapital on kõik näited immateriaalsest varast, mis on loodud pigem sisemiselt kui omandatud. Neid ei kajastata bilansis. Kõik nende arendamisega seotud kulud kantakse kasumiaruandesse kuludesse.

Teadus-ja arendustegevus

Teadus- ja arendustegevust käsitletakse kasumiaruandes alati kuluna. IFRS-i kohaselt kapitaliseeritakse teadus- ja arendustegevuse kulud ainult konkreetsetel asjaoludel, samas kui USA üldtunnustatud raamatupidamistava kohaselt kantakse need kulud tekkimise hetkel tavaliselt kuludesse.

Amortisatsioon

Amortisatsioon on immateriaalse põhivara amortisatsioon. Kuid amortisatsiooni ja amortisatsiooni mõisteid kasutatakse üha enam omavahel.

Bilansivara väärtuse langus

Kui bilansivara kajastatakse vara kaetavast väärtusest suuremas väärtuses, tuleb see vara alla hinnata või allahinnata.

Väärtuse languse näitajad

Väärtus võib tekkida, kui on:

- Jooksva perioodi kahjum

- Turuväärtuse märkimisväärne langus

- Vananemine või füüsiline kahjustus

- Ebasoodsad ärikeskkonnamuutused

- Pühendumine olulisele ümberkorraldamisele

Kaetav summa

Vara kaetav väärtus (RA) on kõrgem selle neto realiseerimisväärtusest (NRV) ja kasutusväärtusest (VIU). NRV on müügihind, millest lahutatakse vara müügi otsesed kulud, samas kui VIU on varaga otseselt seotud tulevaste rahavoogude nüüdisväärtus.

Kasumiaruande mõju allahindlustele

Kui bilansivara hoitakse soetusmaksumuses (ostumaksumus), korrigeeritakse mis tahes väärtuse langusest tulenevat kahjumit kasumiaruandes. Kui vara on varem ümber hinnatud, vähendab väärtuse langusest tulenev kahjum ümberhindlusreservi nulli, kusjuures mis tahes täiendav allahindlus tekitab kasumiaruande kulusid.

Näide

Asjaolud viitavad bilansivara väärtuse langusele, nagu on kirjeldatud allpool. Allahindluse ülevaatuse ja testi üksikasjad on esitatud allpool: See arv on ainuüksi IFRS. USA üldtunnustatud raamatupidamispõhimõtte kohaselt ei ole väärtuse langusest tulenevat kahjumit, kuna vara väärtus ei ole langenud, kui tulevaste (diskonteerimata) rahavoogude summa on suurem vara bilansilisest väärtusest. Väärtuse langusest tulenevate kahjumite tühistamine IFRSi kohaselt tühistatakse varasemad väärtuse langused, kui vara on mingil põhjusel pärast selle viimast hindamist väärtuslikumaks muutunud. USA üldtunnustatud raamatupidamistava kohaselt ei ole väärtuse langus kunagi tühistatud. Täname, et lugesite Finance'i tasuta investeerimispanga raamatu seda jaotist Investeerimispanganduse käsiraamat. Finance'i investeerimispanganduse raamat on tasuta ja kõigile PDF-failina alla laaditav. Lugege raamatupidamise, hindamise, finantsmudeli, Exceli ja kõigi investeerimispanganduse analüütikuks vajalike oskuste kohta. See käsiraamat on 466 lehekülge üksikasjalikke juhiseid, mida iga uus pangas töötav isik peab teadma, et bilansivara edukaks muuta. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised ressursid:

Lisaressursid